上海有色 1月17日讯:12月中上旬,镍价开启反弹,但反弹节奏早于SMM预期。SMM认为,镍价在10500~12000美元/吨运行,红土镍产业链(包括红土镍矿,高镍生铁,下游不锈钢)均有利润,根据各自供需享有不同利润水平,此价格区间镍价理性运行;硫化镍矿产业链维持上游矿资源紧俏,致使硫酸镍以及下游三元前驱体生产消耗部分镍豆,体现为LME镍豆库存出现下降迹象。

12月底至1月中旬以来,镍价运行于12000美元/吨以上,甚至向上触及13000美元/吨,基本面触发因素在于国内大型镍生铁工厂检修以及大型电解镍冶炼厂意外事故导致供应端产量损失。同时,此段时间全球制造业复苏预期较浓,整体有色金属行情较好,而镍价相对处于低位,受场外包括对冲及单边投机资金青睐,镍价上行受产业外资金助推。

SMM认为,3月中旬以前LME镍价可持续运行在12000美元/吨以上,SHFE镍主力运行于93000元/吨以上,原因在于:

1)3月份之前,尽管印尼镍矿出口配额继续增加,但原生镍供应难有增量,增量主要在二季度;2)2月份300系不锈钢产量较1月减幅小,预计在2%左右。3月产量情况取决于春节后终端消费情况;3)美元持续弱势,欧美以及发展中国家制造业复苏预期,大宗商品整体行情不悲观。

一. 3月之前原生镍供应难有增量

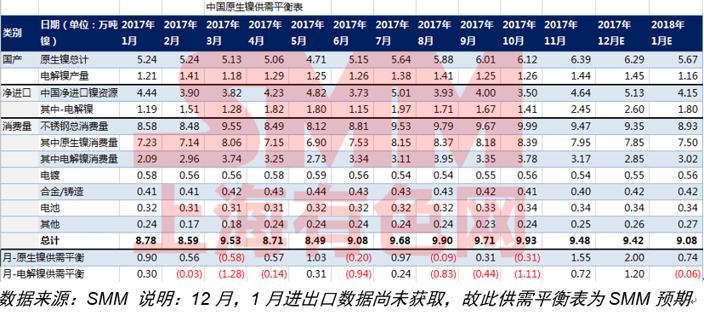

1月,中国电解镍供需预计存600吨缺口,原生镍(包含电解镍、镍生铁及其他镍冶炼品)供需则紧平衡。1月中国原生镍减量,主要因镍生铁工厂炉龄到检修年限,不得不安排检修。同时,电解镍产量因国内大型冶炼厂发生意外事故,产量损失且预计损失将至少持续3个月,增量最快或于4月出现,甚至需要更久的时间;尽管印尼镍矿配额不断增加中,但3月之前很难转化为镍生铁供应量,主要受制于当前印尼镍矿发货条件以及国内镍生铁冶炼产能基本饱和。

镍生铁增量预计至少将于3月开始陆续体现,一是检修影响消退;二是印尼镍生铁增量,主要来自两个项目新增产能带来供应增量;三是持续利润刺激下,国内RKEF工艺开启前期闲置产能(闲置产能带来供应增量占高镍生铁1~2%)。3月之后,高镍生铁合计供应增量环比增10%左右。

二. 不锈钢库存压力不大 春节期间300系不锈钢减量或十分有限

当前不锈钢社会库存、终端库存均维持低位,今年并无节前囤不锈钢行情。社会库存与不锈钢产量比仅12%附近,过去四年此库存产量比均值约15%。同时,SMM了解,不锈钢厂厂内虽有一定成品库存压力,但较2017年5月库存高情况明显无法比较。一旦春节后终端消费好转,不锈钢价格即有望企稳上行。

当前虽有部分300系不锈钢小幅亏损,但因幅度小,且持续时间不超过1个月,尚不足以令钢厂大幅减产;且部分大型钢厂已于2017年底检修完毕,春节期间减产量或有限,SMM初步预估,300系不锈钢减量环比或2%附近。若春节后消费好转,不锈钢价格有望企稳上行,产量有望修复。而笔者对节后终端行情也并不悲观。

(上海有色网 杨波 021-51666847 此报告发布于《中国镍产业链高端报告》)

评论