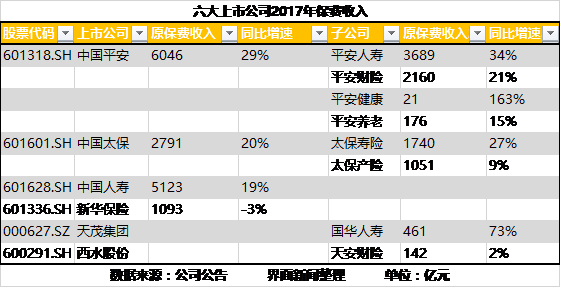

在中国平安(601318.SH)、中国人寿(601628.SH)、新华保险(601336.SH)、西水股份(600291.SH)率先披露2017年原保费收入后,1月17日中国太保(601601.SH)也披露了2017年原保费收入。至此,A股上市的六大上市险企2017年原保费收入披露完毕。

整体上,上市险企2017年交出了令人满意的答卷,六大上市险企合计实现原保费收入1.57万亿元,同比增长22%。这对于2017年的上市险企非常不易,一方面有着去年高增长带来的高基数,一方面保险业全面转型保障业务,过去主攻理财业务的中小险企纷纷掉头加入传统业务竞争,让行业竞争加剧。

分公司来看,中国平安有望成为2017年最吸金的险企,原保费收入突破6000亿,同比增长29%。最有实力与之抢夺吸金王宝座的中国人寿集团,目前只披露了上市的国寿股份原保费收入5123亿元,集团旗下国寿存续、国寿财险和国寿养老2017年前11月合计原保费收入653亿元。这三家子公司12月单月原保费收入需达到270亿元,中国人寿集团原保费收入才能与中国平安持平。270亿元是三家子公司前11月原保费收入的41%,要在12月单月贡献,难度显然较大。

中国平安2017年的优异表现,得益于旗下四大子公司的齐头并进。表现最好的要数平安人寿,在2016年高增长32%的情况下,2017年增速再上一层达到34%,实属不易。这主要得益于公司2017年对个险渠道的加强,根据2017年前三季度数据,公司代理人数量同比增长27.9%至143.4万人,代理人产能同比增长9.9%。依托代理人数量和产能双提升,公司实现了保费收入和新业务价值的高速增长,寿险及健康险新业务价值在当年三季度时就同比增长35.5%至537.38亿元,超过前一年全年规模,公司内含价值延续15%以上的增速。

中国平安的第二大保费收入来源于平安产险,在2016年平稳增长8.7%的基础上大幅增长21%,原保费收入突破2000亿。2017年商业车险二次费改实施,车险价格下沉,再加上行业竞争加剧,对产险公司保费收入是很大挑战。平安产险依靠渠道和品牌效应形成先发优势保证了保费收入的大幅提高。此外,从三季报来看,平安产险综合成本率在96%左右,在行业赔付率回升的情况下,继续控制住成本实现承保盈利。

平安健康和平安养老的保费规模都比较小,对中国平安的贡献有限。不过商业健康险业务目前仅4000亿规模,随着医保基金的缺口和医疗费用上涨之势日益明显,健康险未来有很大的发展空间。而随着人口老龄化日益严重,国民日益增加的养老需求和尚不完善的养老服务之间的缺口,有待专业养老险公司解决。因此,这两个子公司都处于行业未来发展的风口。

寿险业龙头中国人寿去年原保费收入突破5000亿元,同比增长19%,与2016年增速持平。公司2017年着力发展期缴业务,前三季度中首年期交保费同比增长19.1%,续期保费占原保费收入比例提升至54.6%,成为总保费增速的主要驱动力,已经形成了续期拉动增长的健康发展态势。公司代理人队伍继续增长,至三季度末已达到163.5万人,代理人队伍季均有效人力自2016年末以来增长36.94%。在数量和产能双提升之下,公司原保费收入得以高增长。对于热议的行业地位,平安人寿虽然增速高很多,但规模上还有1400亿的差距,中国人寿的龙头地位不容撼动。

中国太保当属第三大上市保险集团,2017年实现原保费收入2791亿元,同比增长20%。在2016年稳增长15%的高基数下,中国太保2017年增速再度提升5%,显示出公司在激烈竞争环境下的快增长能力。太保寿险2017年实现原保费收入1740亿元,同比增长27%,增速仅次于平安人寿。这得益于公司“聚焦营销、期交战略+个险策略”,前三季度公司个险保费收入占总保费比重高达97%,高于同行业公司,同时公司新单保费亦高于同行业公司。这得益于公司大幅增员行动,上半年月均保险营销员达到87万人,较之2016年末提升33%。

2017年太保产险原保费收入突破千亿大关,同比增长9%。2017年产险业面临着车险价格降低、市场竞争加剧的局面,太保产险保费稳增长主要得益于非车险业务的快速增长。根据太保产险披露的细分数据,非车险业务实现保费收入237亿元,同比增长18.5%,而车险业务的增速仅有6.8%。不过从占比来看,车险业务仍然是绝对的主力,贡献保费收入762亿元,占比72.5%。

新华保险2017年迎来转型的收官之年,全年实现原保费收入1093亿元,在公司主动削减趸交业务的情况下,公司原保费微降3%。“公司保费规模基本稳定,转型如期完成。”新华保险对于2017年的转型成果比较满意。体现在公司业务结构大幅优化、业务价值持续提升、机构自主经营能力提高,初步建成了续期拉动增长模式,增长方式和发展动能实现了根本性置换。

天茂集团(000627.SZ)旗下的国华人寿表现抢眼,全年实现原保费收入461亿元,由于2016年基数低,公司保费增速达到73%。这组数据显示出国华人寿高效的转型能力,由过去主攻理财型业务转为长期储蓄及风险保障型业务,公司前8月数据中,前者比例降至6%,后者提升至70%以上,这将推动公司内含价值上升。此外,受益于高于同业的投资表现,公司2017年投资收益大增,将有效带动公司业绩回升。

西水股份下的天安财险面临着比较艰难的局面,受监管要求关停了公司近年依赖的投资型财险业务,只能全力投入到传统财险业务中,全年实现保费收入142亿元,同比微增长2%。从上半年的数据来看,责任险增长较快,达到了50%以上,车险和工程险属于稳增长。此外,由于2016年销售的2000多亿投资型财险产品在去年陆续满期兑付,公司面临着较大的现金流压力,第三季度偿付能力充足率仅为111%,处于监管警戒范围。

评论