本文综合自深圳金融办、网贷之家、互联网金融电讯

1月19日,深圳市金融办下发了《关于进一步做好全市网络借贷信息中介机构整改有关事项的通知》。

根据通知,自本通知下发之日起,至2018年2月5日前,立即向注册地所属的区金融工作部门申请登记整改,逾期未申请登记的P2P企业将不纳入本次现场检查,各区可以不接受逾期未报的P2P企业进行整改验收及备案登记。

通知指出,为进一步做好全市网络借贷信息中介机构(以下简称“P2P企业”)整改工作,现就相关事项通知如下:

一、整改范围、时间和申报单位。在深圳市行政辖区注册、前期未接到现场检查通知的P2P企业,自本通知下发之日起,至2018年2月5日前,立即向注册地所属的区金融工作部门申请登记整改。逾期未申请登记的P2P企业将不纳入本次现场检查,各区可以不接受逾期未报的P2P企业进行整改验收及备案登记。

二、整改标准和注意事项。上述P2P企业应逐条依照《深圳市网络借贷信息中介机构整改验收指引表》的要求(参见附件),认真开展自查,如实填写指引表,并在向各区申报时,提交经法定代表人签字的指引表和企业基本情况说明(股东、待偿余额等)盖章件。前期已进行现场检查的P2P企业,应当严格按照银监会和我市有关要求,加快推进整改进度。其中,对于《网络借贷信息中介机构业务活动管理暂行办法》规定的十三项禁止性行为及单一借款人借款上限规定,P2P企业应当于2018年6月30日前完成违规存量业务的化解,相应存量业务没有化解完成的P2P企业不予备案登记。

三、经营地址变更问题。为有序开展现场检查和整改验收工作,自本公告发布之日起,在深P2P企业在向各区申报登记后,不得在市内随意变更注册地址和实际经营地,待验收通过后再向市有关部门申请变更,若因变更造成验收问题,其后果由企业自行承担。

四、其他事项。按照银监会《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(网贷整治办函[2017]57号)文件要求,我市各有关部门将严格验收标准、扎实做好整改验收工作,对于在2018年6月30日前没有通过本次整改验收,无法完成备案登记但依然实质从事网贷业务的机构,市整治办将协调市各职能部门根据相关规定予以处置。

与此前上海下发的168条网贷验收指引相比,深圳整改验收指引不允许网贷中介机构在互联网、固定电话、移动电话等电子渠道以外的物理场所从事除信息采集、核实、贷后跟踪、抵质押等必要经营环节以外的业务。

但对于“异地经营”这一项,深圳整改验收指引并未提及。而此前上海网贷验收指引明确要求,网贷中介机构实际经营地与注册地不一致,应在备案登记前及时整改。

除此之外,上海网贷验收指引要求网贷中介机构需在本市开立客户资金存管账户、股份代持、高管人员专业性情况、关联交易情况、持续经营情况、诚信记录情况等,深圳的整改验收指引中均未有明确要求。

值得一提的是,深圳的整改验收指引还提到“违反利息、收费相关规定”的情形,包括:

2017年12月之后,仍开展违反法律有关利率规定的借贷撮合业务(以利率和各种费用形式对借款人收取的综合资金成本超过最高人民法院关于民间借贷利率的规定上限);

向借款人收取的综合资金成本(含利息及各种费用)未统一折算为年化形式并告知借款人;

从借贷本金中先行扣除利息、保证金或手续费、管理费等各类费用;

设定高额逾期利息、滞纳金、违约金、罚息或者其他费用等(不得超过年利率24%);

未对单笔借款的本息费债务总负担明确设定金额上限。

网贷之家统计数据显示,截至2017年12月底,深圳市正常运营的平台数为306家;12月深圳市网贷成交量为373.58亿元,约占广东省网贷成交量的比例为71%;截至2017年12月底,深圳网贷贷款余额为1805.05亿元;12月深圳市的网贷综合收益率为9.49%;12月深圳市的平均借款期限为6.45个月。

据网贷之家研究中心不完全统计,截至2018年1月8日,共有155家深圳网贷平台与银行签订直接存管协议,其中完成直接存管系统对接并上线(含上线存管系统但未发存管标的平台)的平台有114家,占深圳同期正常运营平台数的37.25%。

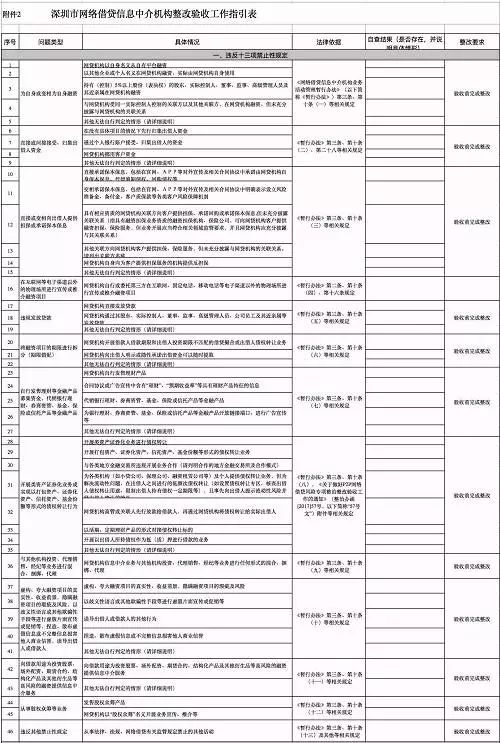

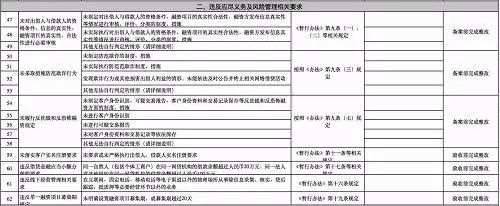

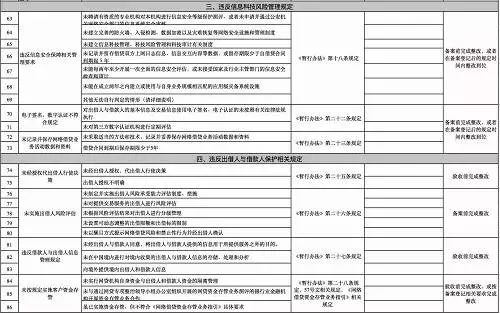

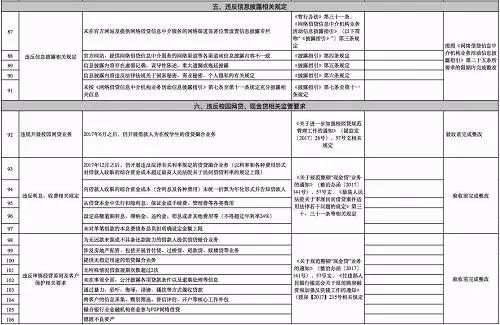

与上述通知同步发布的还有《深圳市网络借贷信息中介机构整改验收指引表》(详见文末附件)。深圳P2P平台整改验收指引共分六大类106条,相较于去年10月传出的148条整改细则,减少了42条。

网贷之家注意到,根据最新的整改验收指引,“网贷机构向出借人明示或隐性承诺出借资金可以随时提取”、“网贷机构开展借款人借款期限和出借人投资期限不匹配的借贷撮合或出借人债权转让业务”均被列为禁止项。

不过,整改验收指引也提及,“为解决流动性问题,在出借人之间进行的低频次债权转让(如设置债权转让专区、核查出借人债权转让用途、限制出借人持有债权一定期限等),且事先向出借人提示流动性风险并经出借人确认的除外”。

整改验收指引指出,“以活期、定期理财产品的形式对接债权转让标的开展以出借人所持债权作为抵(质)押进行借款的业务”亦被列为禁止项。

同时,整改验收指引还提及平台违规开展校园网贷业务,“2017年6月之后,仍开展借款人为在校学生的借贷撮合业务”被列为禁止项。

网贷之家研究院院长于百程认为,深圳也是继上海之后第二个公开整改验收工作指引表的地区。相比深圳此前公布的148条验收要求,此次进行了合并和压缩,有些要求是相对原则性的,给后续的认定留了一定空间。相对来说,上海的验收指引版本细节更多,更加明确。

于百程表示,深圳的互金整治办要求,P2P企业应当于2018年6月30日前完成违规存量业务的化解,相应存量业务没有化解完成的P2P企业不予备案登记。此前有平台担心,比如是不是在8月24日之后还发布过大标的平台就不给备案,此条言下之意,是在验收前清理掉存量违规业务,是符合要求的。

深圳的验收指引取消了对于注册地与经营地需要一致的要求,这可能是考虑了深圳特区的实际情况,对于许多注册在前海等地的平台来说具有实际意义。不过,后续还要看正式的深圳网贷备案细则中是否有此要求。

于百程认为,对于部分认定细节,深圳参考了上海的标准。比如对于自融的认定,深圳就进行了调整,和上海刚出的认定标准一致。而对于市场关注的理财计划相关内容,深圳认定为“以活期、定期理财产品的形式对接债权转让标的”为违规,与57号文的描述一致,但并未做进一步展开。

于百程同时还提及,对于存管属地化问题,此次认定标准依然并未明确要求,还需看后续的深圳网贷备案细则,估计依然会保留。

附:深圳市网络借贷信息中介机构整改验收指引表

评论