目前,调控已经成为房地产行业的“新常态”,行政调节已经成为房企发展的基本环境。在这个环境当中,很多市场化的指标都失效了。对于房企来说,在时代转换的时候,老指标不管用了,要准确的判断市场、调整战略方向,需要一些新的数据指标来指导。

因此明源君特意对话了中原集团研究中心总监刘渊,结合世联行董事长陈劲松在2018中城联盟论坛的演讲内容,总结了9大行业指标,快来看看这些从不同角度诞生的新指标,能不能为你家房企的发展决策提供参考。

01

调控下数据变形

市场分析要用新指标

2017年一二线城市新房市场,虽然成交面积大幅下降,但是从媒体和案场实际的销售情况来看,成都、武汉、长沙都出现了抢房的状态,市场热度并不如成交数据显示的那样低迷。开发商对于市场的判断不能只依靠个人的市场嗅觉,必须要有数据指标来支撑。

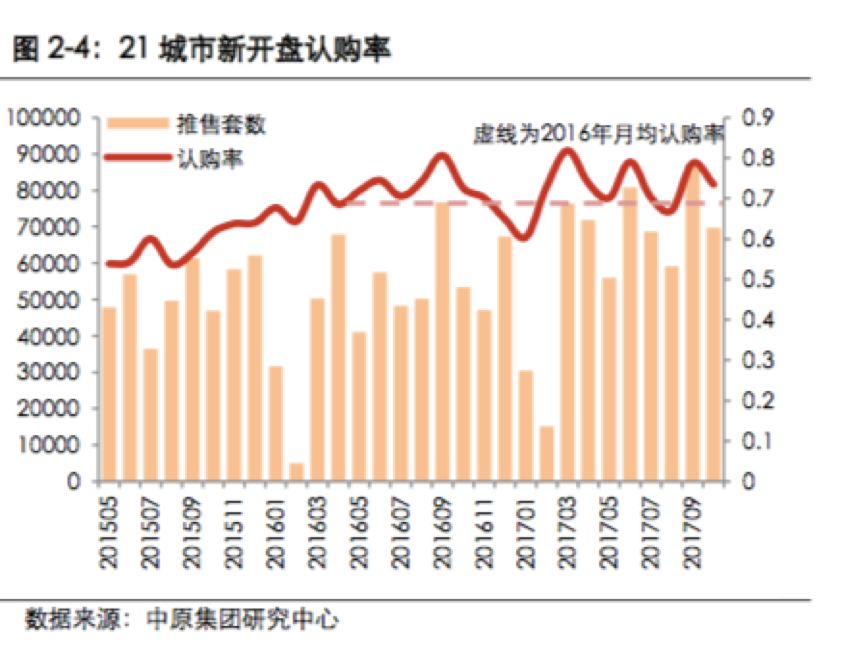

指标一、新开盘认购率

中原集团研究中心总监刘渊告诉明源君,在调控状态下,要准确的分析城市真实的市场情况和市场信心,新开盘认购率要比销售量、网签量等交易指标更加准确。

从数据上看,2017年21城市新开盘认购率总体维持在70%左右,和2016年楼市火爆时期的数据相当。整体而言,调控虽然使成交量下滑,但并未打击市场信心。

而城市间的数据分化也能够反映各个城市不同的市场环境,比如深圳、 珠海等城市认购率下滑,而重庆、成都、西安等城市认购率,今年反而是呈现上升态势的。这些数据指标,在房企进行布局和销售策略调整的时候,很有意义。

▲数据来源:中原地产2017年刊

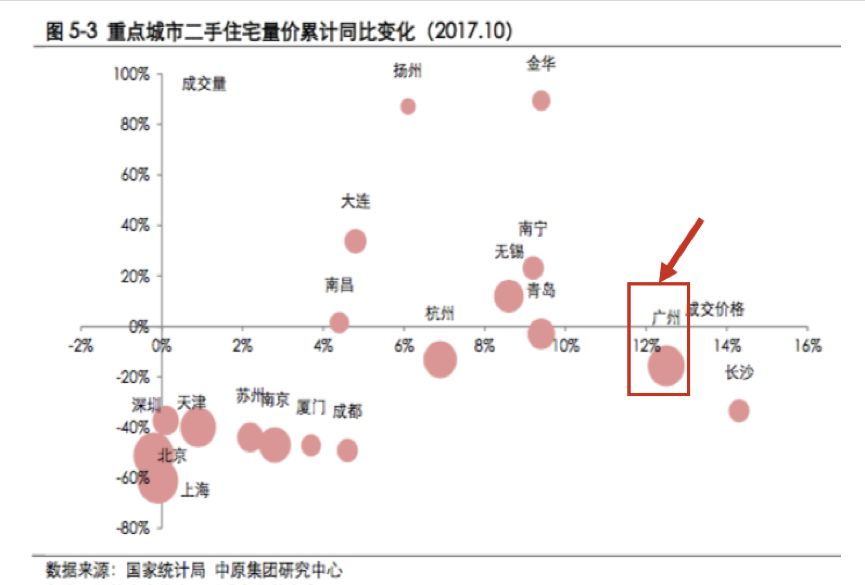

指标二、二手成交数据

除了开盘成交率,在二手市场比较发达的城市,二手成交数据也能够间接反映市场变化。当一手市场价格受到行政手段限制的时候,二手市场的价格波动就更能够反映实际市场需求和买房者的心态,以及对未来市场走势的判断。

例如广州,2017年一手住宅签约量同比下降30%,签约均价基本和2016年持平。但是从中原研究中心统计的二手数据来看,广州二手房成交量在一线城市中跌幅最小,二手价格指数一直保持增长,由1月的670点逐渐上涨至10月的809点,平均每月能保持2%左右的增幅。

可以看出,一、二手市场的表现是不同步的。实际上,广州新房/二手房价格远低于北、上、深,在价格方面确实存在补涨空间。二手市场的表现更真实。

▲数据来源:广州中原研究中心

▲数据来源:中原地产2017年刊

02

城市布局要理性

哪些城市有潜力,风险低?

对房企来讲,进入一个市场之后,整个市场价格的增长空间,对企业的意义是很大的。而一个城市房价的上升势能和城市的主要供求有关。

中原集团研究中心总监刘渊认为,一般来说,一个城市的发展潜力,短期看库存(1-2年周期)、中期看土地(3-5年)、长期看人口(10年)。

房企进入一个市场,从拿完地到进入市场销售一般也就是一两年的时间,因此企业进入一个市场前要考虑的主要是中期发展的环境,所以土地的供求是决定你未来销售好不好,价格会不会涨的一个主要的因素。

指标三、开发商手中土地存量

开发商手中的土地存量,是分析未来市场格局的一个重要指标。用09年开始到现在,每一个城市累计出让土地的可售面积,比上同期当地住宅的销售面积,也就知道了有多少地已经在开发商手上还没有卖掉。

因为,这个部分是整个市场上供应弹性最大的潜在供应。如果市场不好,开发商推迟开发,而一旦市场变好,也很容易加快施工变成供应。开发商手上地多,市场竞争也会比较充分,这个地方的价格就不容易涨。

反过来,如果开发商手上的土地少,就算未来市场素质比较好,开发商手上也没有项目可以推盘,当政府发现市场供不应求要增加供应,从推地、拿地再到上市,这个中间也存在一个竞争真空期。而且,这种市场情况下,土地价格也会比较高,开发商在这个时候拿了地,也不会那么快上市。

例如,南京和杭州,城市规模、城市地位、地理位置都很接近。但是在上一波的反弹周期里面,表现差异却很大。南京是二线城市里面涨得最早的城市,在2015年底就开始进入上周周期,而杭州到2016年下半年才开始,差了接近一年的时间。

决定这两个城市差异的就是土地的供求。南京在江北区申请国家级新区的时候,土地出让量暂停,导致开发商手上土地存量不足。到市场回暖时,市场上出现供不应求,就出现上涨。而杭州土地出让量一直比较大,开发商手里土地存量比较高,等到2016年下半年,存量差不多消耗完,价格才开始上涨。

从这个案例可以看出,就算在同样一个市场下面,土地存量对一个城市涨价的快慢、时间点都有直接的影响。

而具体到一个地块,辐射区域内开发商手中的土地存量也是衡量未来竞争格局的一个重要指标。

首先是在量上,在一个整体供不应求的城市,某一个区域很集中,竞争也可能会很激烈。第二个是价格,也就是和你可以形成竞争关系的项目,土地的价格是多少。如果它的地价成本比你低很多,那人家有充足的空间跟你打价格战,项目的前景也比较困难。刘渊认为,这个指标在拿地的时候也是能够作为参考的。

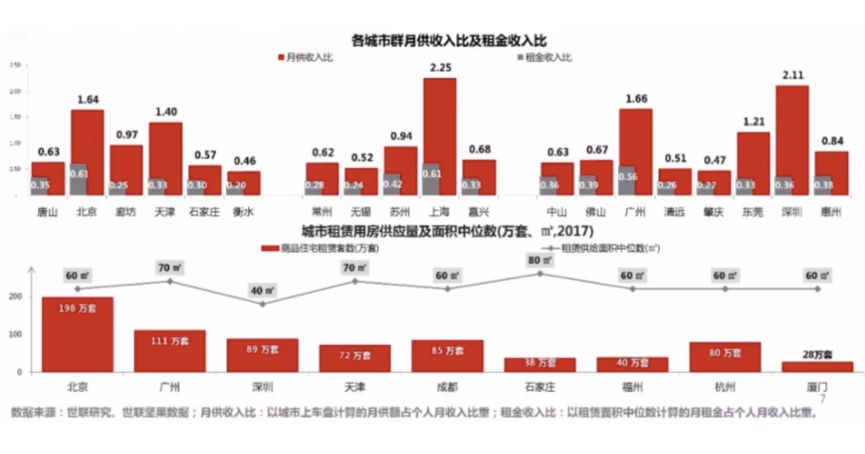

指标四、城市张力与活力

世联行董事长陈劲松表示,长期来看,衡量一个城市的潜力要看城市的张力,反应城市张力有两个关键的指标,月供收入比和租金收入比。月供收入比是一个城市的“压力指数”(下图红色部分),租金收入比是一个城市的“门槛指数” (下图灰色部分)。这两个加在一块,一个城市的活力、张力就很清楚。

例如,深圳的门槛指数,租金收入比仅为0.36,租金仅占个人月收入的三成,甚至低过周边的佛山和惠州,所以新来的人口进入深圳的门槛很低,城市包容性强,对外来人口的吸纳能力强,这能够成为支撑房地产房展的基本动力。

▲数据来源:世联研究

03

存量市场和新房市场大不同

哪些地方适合干租赁?

租赁市场和住宅销售市场来比,城市之间的差异性更大,而分析数据也相对不透明,房企在决定能不能进入一个市场去做租赁的时候,是不能按照住宅销售市场的经验去判断的。

刘渊说中原研究中心近期的研究结果发现,新房市场规模和房价差不多的城市,租赁市场的差异却很大。房企要判断租赁市场,可以从未来人口增量、租赁规模和供求格局三个指标来分析。

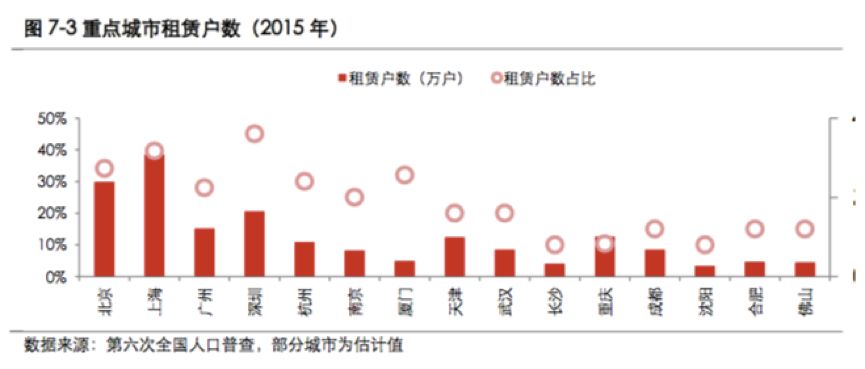

指标五、租赁规模

既定的租赁规模决定了目前的市场容量,一个城市租赁市场的发展程度是房企布局首先要考虑的指标。也就是城市住房中租赁比例高不高,是不是大量人口是租房住。本身比较发达的租赁市场,进去会相对容易。

从租赁户数看,北京和上海由于人口基数大,租赁户数远高于其余重点城市,是当前租赁需求最大的城市。二线城市中,人口基数高的重庆、天津,租赁规模也很大,这保证了一个基本的市场容量。

▲数据来源:中原地产2017年刊

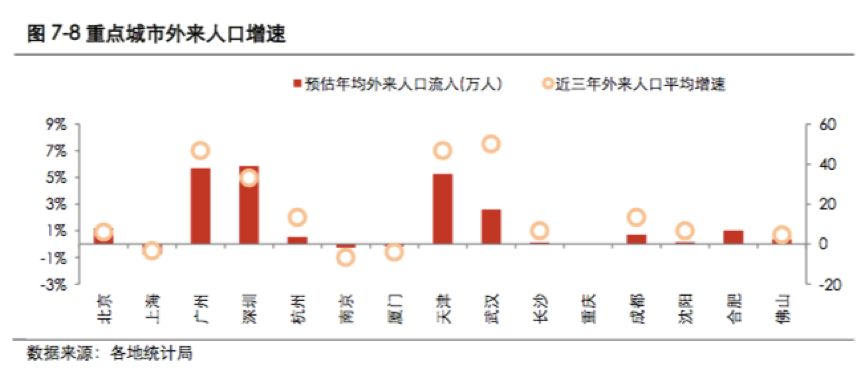

指标六、未来人口增量

一个城市租赁市场的发展空间,和未来人口增量是直接相关的。比如一线城市里面的深圳和广州,未来租赁市场升值空间就比北京和上海大。

因为虽然北京上海,虽然租赁市场的规模是大过深圳和广州,但是这两个城市有外来人口的限制,限制住了新增需求,而深圳广州外来人口的增长很快,会产生大量的新增租赁需求,这决定了租赁有更大的发展空间。同样的,还有天津和武汉。

▲数据来源:中原地产2017年刊

指标七、供应格局

对于部分房企来说,要不要在一个市场做租赁,还要看未来的供求格局。例如,有些城市很积极响应国家的政策,推出大量的租赁用地。大量房企和租赁主体进入,未来的供应格局也会形成很大的竞争压力。

尤其是有大量国企参与的市场竞争风险更大,毕竟不管是在拿地价格还是在政策支持上,国企的优势都是很明显的。

04

从建设美好生活的大趋势

看行业发展的新指标

从长期来看,十九大提到的“人民日益增长的美好生活需要”,是指导整个行业发展的方向。那么到底什么是美好生活,我们怎么衡量美好生活?世联行董事长陈劲松认为,一些特定的指标,一定程度上能够给房企的指明方向。

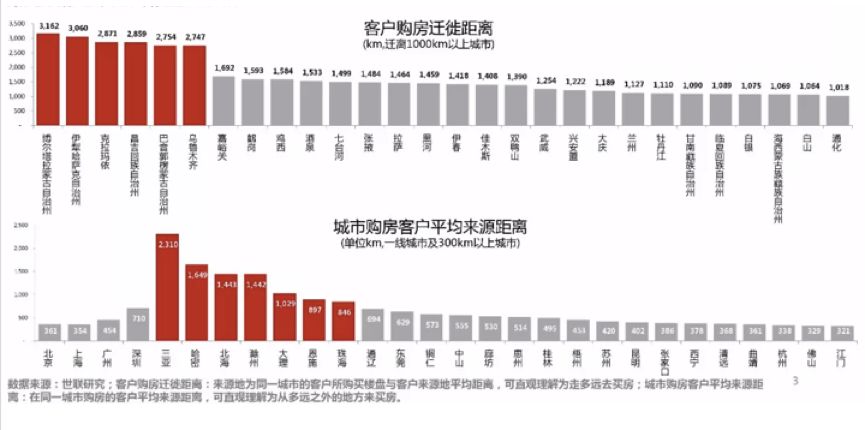

指标八、客户距离,跨域半个中国追求美好生活环境

客户距离是指,客户到底用双脚走了多长的距离到这里来购买房子,这个是客户的“迁徙指数”。新疆、内蒙古的迁徙距离甚至超过了2000公里以上。

从客户来源距离来看,很多中小城市,例如三亚、哈密,都在吸收外来人口,购房距离都非常高。相对来看,一线城市实际上购房距离不大。

从这个指标来看,目前很多地方遍地开花的做特色小镇,建立中小城镇,就近吸收就业,其中的开发逻辑,对于客户迁徙距离很高的城市来说是不成立的。而对于购房客户来源距离很低的一些三线城市,比如江门,佛山,就应该大力发展中小城镇,因为十九大说了,要有城市群。

▲数据来源:世联研究

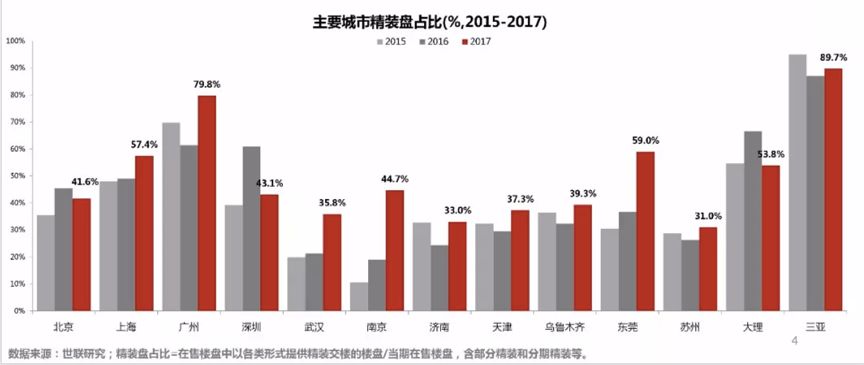

指标九、楼盘精装率,创造便捷的购房入住体验

目前中国商品房的精装率是非常低的,基本上不到一半。但是实际上,精装交房对于客户来说,不仅是更便捷,也更节省成本和环保。没有精装,就谈不上深度的人性化设计,和未来的居住智能化。这是理想生活很重要的一部分。

两年前,融创看准进入西安市场,就很相信融创一定能够获得很高的市场份额。主要原因就在于,当时西安房价非常低,常年滞涨,维持在7000元/㎡,所以市场上产品同质化严重,主流供应的都是品质感一般的刚需产品,但事实上,越是房价低的地方,改善型需求越可能被压抑。

市场对于品质住房的需求是长期存在的,谁能够满足客户追求理想生活的需求,谁就能够获得市场。

▲数据来源:世联研究

总结

时代在变,市场在变,行业在变,唯一不变的是变化本身。对于房企来说,适应性和灵活度已经成为重要的生存能力。

来源:明源地产研究院

评论