近日,来自央行和国家外汇管理局的数据显示,2017年12月中国外汇储备环比增加207亿美元,结售汇顺差60亿美元,外汇占款却下降363亿元人民币(折合50多亿美元),与前两者出现明显背离。

在中国现行的结售汇制度下,中央银行通过收购外汇资产形成外汇储备,因收购外汇而导致的人民币投放,即反映为“央行资产负债表”中的外汇占款。其中,央行和商业银行通过银行间市场进行外汇交易,是将三者联系在一起的重要线索。

回顾2015年和2016年,外汇占款与外汇储备同时大幅下降,一方面,这是在人民币持续单边贬值情况下,央行抛售外汇维稳汇率的结果;另一方面,银行结售汇长期逆差也体现了资本外流的压力。三项数据之间往往可以相互印证。

从外汇占款的形成来看,其增减须央行通过外汇交易才能实现,外汇占款减少必定与央行卖出外汇、买进人民币的操作有关。但是,去年12月,伴随美元指数下跌,人民币兑美元汇率升势凌厉,加上自从人民币中间价引入逆周期因子后,基本打消了市场对人民币单向贬值的预期,央行显然没有必要抛售外汇令人民币升值。而且,外汇储备增长和结售汇顺差也反映了人民币汇率的走强。

减少的外汇占款去哪儿了?

分析师认为,央行外汇占款与外汇储备变动方向不一可能是受汇率折算和投资收益等估值因素的影响,如果美元指数下跌和美股等投资资产价格上涨带来的估值收益大于央行外汇卖出额时,就可能出现“外储增长,外占下降”的情况。

相比之下,结售汇和外汇占款背离的情况更为少见。结售汇是外汇持有者(包括企业、个人、银行)向商业银行售出或买入外币,而外汇占款是中央银行在银行间外汇市场向商业银行收购外汇形成的人民币投放。通常情况下,商业银行会将结售汇形成的差额,在银行间外汇市场买卖平盘,成为中国外汇储备和外汇占款的一个主要来源。

中国银行国际金融研究所研究员王有鑫认为,央行外汇占款与银行结售汇背离的原因,很可能是处于中间位置的商业银行增持了外汇,没有将手上的外汇卖给央行。

界面新闻发现,央行公布的“金融机构外汇信贷收支表”数据显示,2017年12月,金融机构外汇综合运用环比增加68.63亿美元,其中,外汇贷款增加47.84亿美元,债券投资、股权及其他投资则分别增加67.43亿和15.83亿美元。

王有鑫认为,这说明银行增持外汇在很大程度上是为了满足客户需求。“随着人民币汇率企稳,客户资产配置再次回归‘资产本币化,负债美元化’,因此,商业银行为满足客户需求增加了外汇持有规模。”他指出,2017年对外贸易在回暖,货物贸易进出口总值比2016年增长14.2%,扭转了此前连续两年下降的局面,随着贸易转暖,外汇贷款需求有所上升。

从债券和股权投资增长来看,银行自身也在增配外汇资产。界面新闻梳理央行数据发现,去年以来金融机构外汇债券投资基本直呈稳步上升的趋势,外汇债券投资余额从年初的近900亿美元增加至年末的1325.89亿美元,外汇股权及其他投资项也自7月开始逐渐回升。

除了满足客户外币贷款需要、银行自身增加外汇资产投资外,偿还外债也是可能选项之一。根据央行提供的“其他存款性公司资产负债表”,2017年12月,其他存款性公司国外负债环比下降561.27亿元人民币。其他存款性公司是指除央行外从事金融中介业务和能够通过负债创造该国广义货币的所有金融性公司和准公司,主要包括政策性银行、商业银行、信用社、邮政储蓄银行和财务公司。

此外,招商证券首席宏观分析师谢亚轩指出,年末商业银行增持外汇,有可能是为应对春节前售汇需求增加,提前准备外汇,同时也不排除有境外机构参与操作。中国社会科学院学部委员余永定表示,外汇占款和结售汇数据背离,可能是境外金融机构如离岸人民币清算行卖出人民币,买入美元,这样一来会导致外汇占款下降,但减少的部分并不计入国内银行售汇统计。

不过,从央行释义来看,“境外机构参与操作”这一猜想有待商榷。依据央行定义,外汇占款是中央银行在银行间外汇市场中收购外汇所形成的人民币投放。在我国,银行间外汇市场特指经国家外汇管理局批准可以经营外汇业务的境内金融机构(包括银行、非银行金融机构和外资金融机构)之间通过中国外汇交易中心进行人民币与外币之间的交易市场。这意味着,央行外汇占款只能通过央行与境内金融机构在银行间外汇市场交易形成。央行是否可以通过与境外金融机构交易形成外汇占款,由于未获得更多公开细节,仍待解答。

外管局释疑:统计口径不同 属正常现象

界面新闻梳理往期数据发现,外汇占款与外汇储备、银行结售汇数据同时出现背离的现象虽然罕见,但也并非首次。

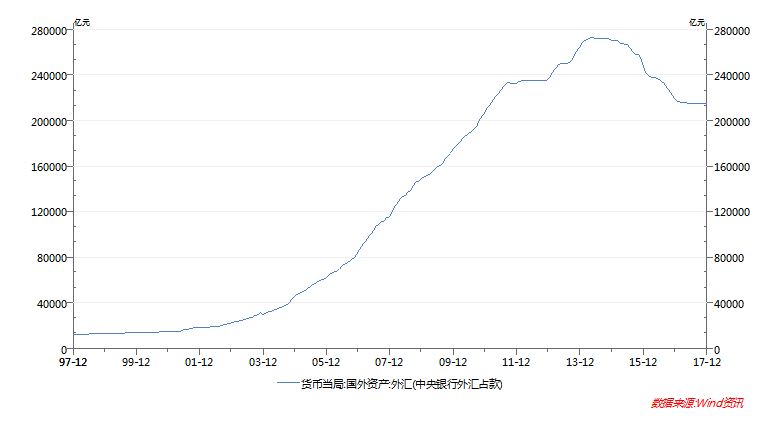

自2010年1月起外汇管理局按月公布银行结售汇数据以来,这是第四次出现外汇占款下跌,而外汇储备增长、银行结售汇顺差的情况。前三次分别出现在2011年10月、2012年11月和2014年6月。值得一提的是,在我国过去长期以外汇占款作为主要货币投放工具的背景下,2011年10月是自2004年以来外汇占款首次出现下降,这之后外汇占款增幅明显减缓并在2014年5月达到顶峰的27.30万亿元,随后,外汇占款出现较快速度的下滑。

界面新闻就以上数据背离的情况向央行和外汇管理局分别发去询问函,并很快得到了答复。

外汇管理局在回复界面新闻时指出,数据短期背离主要还是受统计口径的影响,属于正常现象。“外汇占款的统计口径与储备、结售汇的统计口径有所不同,不能一一对应。不同口径的数据之间出现差异,尤其是短期的数据差异,属于正常现象。近期,我国银行结售汇呈现小幅顺差或逆差,如果再考虑远期、期权等因素,我国境内外汇供求更趋平衡。当外汇供求趋向基本平衡时,相关数据围绕平衡线上下波动,并不影响对总体平衡的判断。”

“这些数字之间是有背离,但差别不是很大。我不觉得这是个大问题,比如背后是不是有很多丢失的信息?我整体判断不会。”谢亚轩说,“大体上,目前外汇供求基本平衡,资金没有大规模流出或者流入。外汇占款下降的额度换算成美元只有50多亿,大概就是外汇市场半天成交的量,其实很小。数据的背离也很可能在1、2月份再倒回来。”

总体来看,商业银行增持外汇,增加自主外汇投资的行为恰恰符合一些业内呼声。中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长管涛曾在中国《金融时报》发表文章称,应通过增加不同风险偏好的外汇交易主体、放松交易的实需限制、丰富外汇交易产品等,同时减少外汇管制,才能够真正释放市场活力,确立市场机构在外汇交易、价格发现中的主体地位。

评论