文/陈翠

负债攀升中,富力地产(02777.HK,下文简称富力)又启新融资。1月19日,富力公告称拟发行一笔80亿超短期融资券。在此之前,其净负债与总权益比率已从2016年底的159.9% 升至2017年前三季度的205.02%。

2017年中期业绩会上,富力董事长李思廉曾指出,房企要有比较大的土地储备才能推动每一年的增长,未来富力的负债率“肯定还会推高”,但还不是收紧裤腰带的时候。

而外界更加关注的是,富力在接手万达酒店后,如何实现其盈利。地产K线查询到,在富力的酒店发展史中,其自身酒店营运就持续亏损近续近十年。

曾列华南五虎之首的富力,一度因为放弃高周转、增加商业地产开发比例而掉队。在“千亿”已成为规模房企标配的今天,富力如何寻找自己的位置?

80亿超短期融资券,是半年以来,富力来作出的第四次融资动作。

2017年9月外媒曾报道,富力寻求约119亿元境内担保贷款;2017年11月14日,发行2023年到期的5亿美元5.875%优先票据,后至1月5日,其再将2023年到期优先票据规模增至6亿美元。

近两年间,富力曾上演“眼花缭乱”的融资动作。尽管净负债与总权益比率呈现出持续攀升之势,但李思廉仍旧坚定地加杠杆。数据显示,2014年,富力净权益负债率为91.7%,2015年上升至124.3%,2016年进一步上升至159.9%,2017年前三季度为205.02%。

事实上,再融资活动是富力既定的战略之一。以2016年为例,根据年报所披露的情况,富力通过借新还旧的方式降低融资成本;通过减少短期债务,改善整体债务流动性。2016年,将高息债务置换和偿还到期债项后,加权平均利息成本下降至每年6.3%,而平均债务到期日則上升至三至四年。

公开资料显示,2015年富力发行的一笔65亿的境内债券,票息率仅为4.95% 。2016年,富力发行的425億元境內債券,票息率低至每年3.48%。此外,2016年富力提前偿还了年利率分別达8.5%及 8.75%美元优先票据,并与2016年底、和2017年初合计发行规模达7.25亿的美元优先票据。富力管理层颇感自豪地称,这是公司历史上首次发行的年利率6%以下的美元优先票据,亦是当年中国开发商当年最大宗单次发售交易。因而融资成本在2017年上半年进一步下降至5.04%。

对于较高净资产负债率,中金公司并不表示过分担心。中金公司在一份研报中指出,强劲销售有望缓解富力较高的资产负债率。截至 2017 上半年底,考虑到净负债仅为 930 亿元,中金公司认为这一负债率在可接受范围。强劲且可见的销售增长将带动去杠杆,销售增长将直接贡献现金流入,利润增长也将有效扩大权益。

李思廉也对外表示,负债率推高是因为高增长基于高土地储备。这与闽系房企的观点极为相像——在论规模的时代,即便高负债也必须买地扩张。

根据2017年半年报来看,仅上半年,富力就花费316亿元收购共45宗地块,兴业证券研究报告显示,新增土地的平均价格约为2800元每平方米。其中新购入的土地中有5块位于海外,加大了公司土地储备的多样性。截至 2017 年上半年,公司拥有约 4850 万平方米的土地储备,是历年以来最多。

可兹比较的是,2016年富力全年仅拿下22宗地块,新增面积504.1万平方米;2015年全年则只获取13宗地块,新增面积360.5万平方米。

此外,富力持续进行海外扩张;2018年初,有消息指,富力和中渝置地(01224.HK)以3560.93万英镑购买万达“伦敦ONE”地产项目。

2018年,富力的目标是,达到1280亿销售。2017年全年,富力录得的合约销售总金额共约818.6亿元,同比增幅约为34%。

值得注意的是,在克而瑞2017年度中国房地产企业销售排行榜TOP20中(在此榜单中富力排行第23位),同比增幅相对偏低——阳光城(000671.SZ)同比增幅高达87.87%,中南置地则为91.76%,泰禾集团(000732.SZ)高达151.74%,旭辉(00884.HK)为59.22%,新城控股(601155.SH)为83.90%,正荣地产(06158.HK)为85.72%。要实现1280亿的销售目标,富力需要实现同比增长56.36%,李思廉还需开足马力。

此次收购令富力摇身成为全球最大的豪华酒店业主,共计持有超过 111 家酒店。大约一个多月前,富力披露了收购的最新进展。这笔收购中,将不再包括烟台万达70%的权益。收购代价从192.05亿调整为189.55亿。

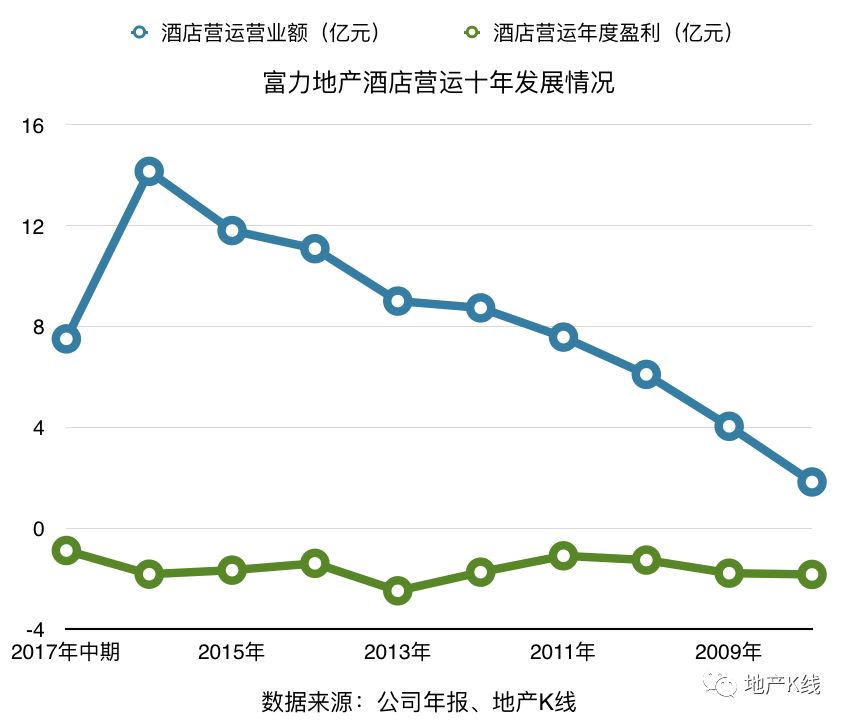

李思廉很看重通过发展物业确保规模,通过投资物业确保现金流,以此来抗衡经济周期起落。他曾表示只有规模而没有利润的扩张没有意义。但据地产K线查询,富力酒店板块的盈利情况不佳。在2008年至2016年年报以及2017年半年年报中均显示亏损(如图)。在2008年至2016年间,富力几乎每年都有新增酒店项目。截止2016年底,富力投资物业共计33个项目,其中包含酒店24个(如表)。

形成鲜明对比的是,富力在包含写字楼和购物中心的物业投资板块中,其物业投资发展向好,营业额逐年上涨,净利率连年上升,毛利率始终维持在80%的水平(如表)。

虽然每家酒店收购成本仅为2.60亿,但对收购价格,外界有不同的声音。有研究机构曾指出:“考虑到截至 2016 年末仅有两家酒店尚未开业,该酒店资产包 2016 年共计实现利润8.74 亿元。根据我们估算,全部运营中的酒店全年利润将不超过 10 亿元,给予目标估值约为 10 倍 PE,则该酒店资产包的合理价格应约为 100 亿元”。

SOHO中国(00410.HK)董事长潘石屹的观点也颇具代表性:“平均一个酒店的价格就是香港一套房子的价钱,可以看出酒店的回报率是非常低的,甚至没有回报率,没有回报率的指标就说明酒店实际上是过剩的”。

不过富力不这么看待收购的逻辑。富力董秘胡杰早前在接受采访时指出,酒店最重要的价值是酒店本身所处地段的价值,假设十年后不想要酒店,(万达酒店)拆掉后地段的价值远远高于成本,作为土地储备价值高。另外,万达77家酒店中,75家酒店已经开业经营,对银行是优质抵押物,可成为富力优质抵押物;未来融资可以对冲掉收购价,银行以市场评估价融资,比收购的账面价值高出不少。

除了价格便宜,减少酒店成本投入并可以直接运营产生收益,也是富力看重的因素。根据测算,77家酒店开发需要占用15-20年时间,因此这笔交易每年成本就省了数十亿元,还省了酒店初期推广成本。另一方面,收购酒店也有助于业务版图扩张。

据消息透露,富力正着手对酒店进行拆分上市,这在一定程度上或可以缓解酒店带来的资金压力。

来源:地产K线

原标题:李思廉频施财技 华南虎奋起?

评论