在部分上市公司报出下跌或亏损的2017业绩消息、光伏产品售价近期继续下滑等多重因素影响下,今天上午,A股光伏公司出现了整体回撤,下跌幅度非常之深。

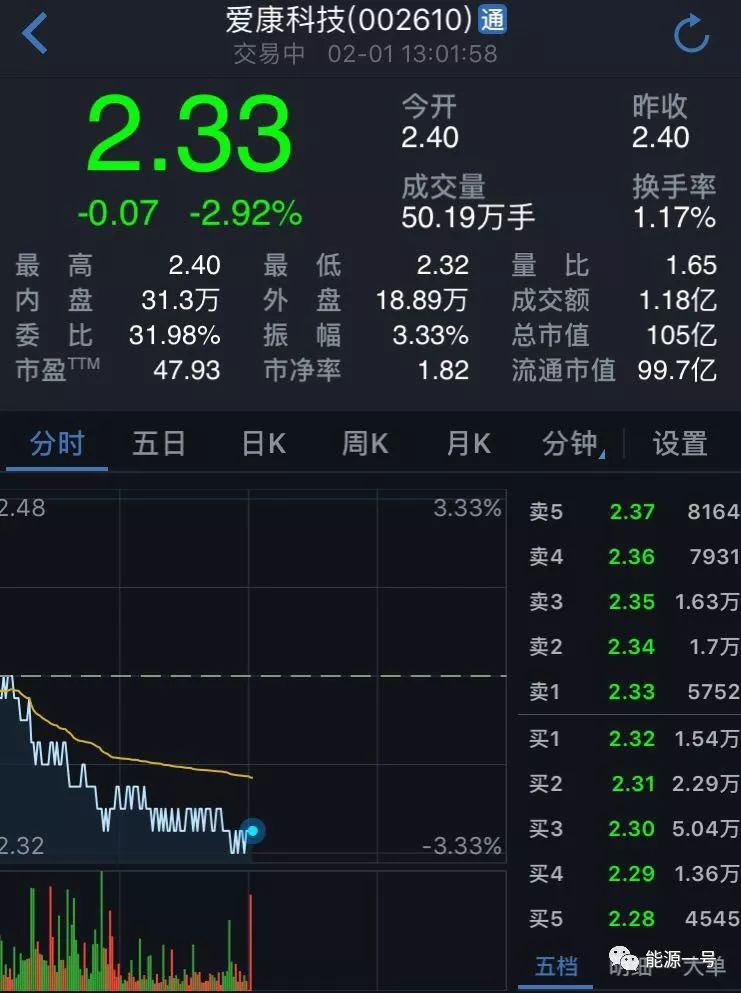

截至上午收盘时,除正泰电器(601877.SH)、阳光电源(300274.SZ)等个别公司股价上涨之外,中利集团(002309.SZ)、航天机电(600151.SH)、林洋能源(601222.SH)、通威股份(600438.SH)、亿晶光电(600537.SH)、拓日新能(002218.SZ)、精功科技(002006.SZ)、东旭蓝天(000040.SZ)、太阳能(000591.SZ)、中环股份(002129.SZ)、爱康科技(002610.SZ)等公司股价大幅度下跌。

亿晶向日葵及航天机电去年净利严重缩水

先来看下对行业产生影响的、2017年个别企业净利下滑的消息。

尽管去年新能源行情暴涨,但多家下游企业的业绩并不令人满意。向日葵(300111.SZ)对外表示,归属于上市公司股东的净利分别比上年同期降41.26%或以上,盈利约1000万元至1800万元。而上年同期盈利3064.38万元。

亿晶光电的成绩单也不理想。2017年,实现归属于上市公司股东的净利,预计同比减少3.0921亿元左右,降幅高达86%左右。公司称,本次业绩预减主要由于报告期内光伏组件销售价格下滑,而多晶硅等原材料价格未有明显下降,主营业务产品毛利同比下降所致。

经亿晶光电的财务部门初步测算,预计2017年度实现归属于上市公司股东的净利5000万元左右,归属于上市公司股东的扣除非经常性损益的净利3500万元左右,与上年同期相比将减少3.1372亿元左右,同比减90%左右。组件销售价格下跌对公司的主营业务利润影响甚大。而该公司自营已并网120MW光伏电站的再生能源补贴尚未拨付,导致该应收款项由于拖欠时间较长、按账龄组合计提的坏账准备金较大。

出现业绩下滑的还不止于此。航天机电发布的2017年度业绩快报指出,2017年度,航天机电实现营收66.57亿元,同比上升22.18%;归属于上市公司股东的净利润-3.08亿元,同比下降252.25%。

航天机电表示,2017年公司硅片环节前端多晶硅价格不降反升,全年处于历史高位,而后端产品价格仍处于下降通道,尤其是传统多晶硅组件市场价格下跌速度快于成本下降速度,另电池片产线因进行黑硅技术改造产量低于预期;终端及EPC环节因受国家补贴下调和补贴款到位时间长等因素,致使公司投建量大幅下降,毛利严重挤压;处置了“先建先得”前期开发成本。在上述因素影响下,尽管公司2017年转让了260MW的电站,获利1.38亿元,但光伏产业仍然亏损5.5亿元。

此外,其他个别上市公司的亏损额度也很大,加剧了市场对2018年上市公司业绩表现的担忧。

隆基协鑫日升等业绩飙升

2017年的A股市场上,呈现了严重的两极分化格局。

一方面,类似隆基股份、通威股份、协鑫集成、东方日升、中来股份、中利集团、中环股份等分别出现净利增长的良好局面;另一方面,亿晶光电、向日葵都业绩下滑,爱康科技净利或也同比下跌,易成新能在亏损线上继续徘徊。所以看得出同是新能源企业,经营质量有着很大的差别。

(图片来自WIND及界面)

能源一号在分析了多家上市公司净利润的表现之后,发现以下特点:

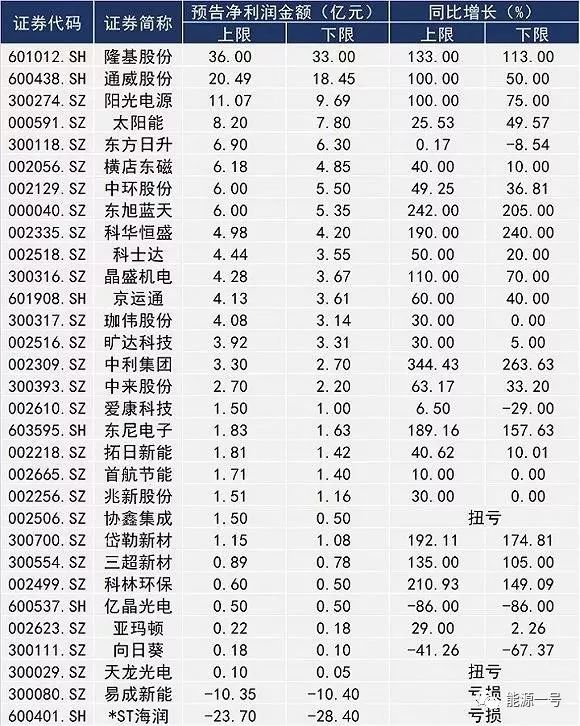

第一,从30多家已经公布净利预测的数据来看,行业总计获得了近128亿元的净利润(不包括亏损公司,数据参考净利预测下限额,下同)。表现最亮眼的是隆基、通威、阳光电源、东方日升、中来股份等。

第二,净利增长较快的公司不一定集中于上游产业。目前已对去年净利进行预披露的公司中,同比净利增幅较大的分别为隆基股份、通威股份、阳光电源、太阳能、中利集团等。这些公司中,阳光电源、中利集团并非是绝对上游的企业。

截至目前,已披露去年净利的上市公司中,隆基、通威、中环等是上游企业,净利33亿、18.45亿、5.5亿,列1、2、7位。阳光电源、科士达、晶盛机电、京运通、中来股份都辅材厂和设备厂,净利和经营情况不错。这些公司的表现说明,哪怕是非上游和组件领域,也会获得稳定持续的收益。

有消息称,隆基股份获得了近三分之一的行业利润,笔者认为这一说法并不可靠也不符合实际。

首先,不少上市企业并未披露2017年的净利数据,其中包括了美股和港股企业;第二,目前公布净利预测数据的一些上市公司中,绝对主营新能源及光伏的公司是其中一部分,有的公司是业务混合进行(比如林洋做电力电子、横店东磁还有一些永磁铁氧体业务),企业公布的净利都是总数字,没有把光伏作为单项披露,因此无法得出“隆基拿到了行业三分之一的净利”这一说法。但是不可否认,类似隆基这样的上游公司,去年大幅受益于行业的高速发展也确是事实。

第三,协鑫集成和天龙光电实现扭亏

此外,协鑫集成和天龙光电等公司则实现了业绩的扭转。

以协鑫集成为例,从2014年介入*ST超日破产重组以来,经历近3年市场培育后,公司从无到有,经受住了光伏行业剧烈波动,目前实现组件业务的快速发展,EPC业务获得爆发性增长。去年10月28日,公司预计全年净利为5000万元~1.5亿元,与上年同期相比或实现扭亏。而随着2018年市场的继续向好,国内外组件需求将依然走强,因此组件所获收入也将是正向、积极的。

2018年1月5日晚,因战略部署及内部工作调整的需要,协鑫集成实现了人事大换防,实控人朱共山的“董事长”一席由总经理舒桦接替;舒桦的“总经理”一职,则交棒于前顺风清洁能源(01165.HK)、前无锡尚德CEO罗鑫。本次换岗后,2018年该公司的组件收入仍有期待。2017年上半年,协鑫集成的组件收入为54.26亿元,占全部收入85%,主营利润6.98亿元,毛利率为12.87%,与同行业其他公司的毛利率相比处于中位数。2017年以来,组件产品的平均售价较去年同期降低超过30%,而自有电池片产能的不足也让毛利受到一定挤压;受超日历史遗留因素的影响,公司融资成本也相对不低。因此如何加强规模优势、让自有电池片产能继续释放、优化负债结构、进一步降本,都将是考验未来管理层能力的重点。

光伏产品价格下跌

回到今天盘面上,多只个股显现巨幅下跌的行情,不少业内人士认为,与光伏产品价格的持续下滑也有关。

盖锡咨询分析称,本周硅料价格与上周持平,多晶硅料主流价在155-156元/公斤。硅料企业虽已感受到下游硅片企业的降价压力,但由于临近春节,部分硅片企业已进入备货阶段,目前硅料供应仍较紧张。

而在近期,硅片的价格也持续走低,单晶方面,近两周虽未见明显需求点爆发,主流报价在5.1元-5.3/片,多晶硅片方面,个别小厂有出现低价抛货现象,不过整体抛货资源有限,基本抛完就准备停产,提前放假待农历年后再做观望。

“从单晶角度看,单晶硅片厂商的产品,有相当大的比例是通过内部供应代工成电池组件出售出去的,其余为市场交易,从而维持了价格的高位。”一位分析人士指出,目前单晶还没有降到位,随着一批电池组件企业(如晶澳、晶科等)投产单晶硅片之后,“市场供应”转为“自给供应”,加之单晶硅片的大厂扩产到位,整体单晶硅片的供应将增加。而通威等扩单晶电池的企业又处于观望之中,这样下去,一季度起,单晶硅片的降价压力会持续加大。

电池方面,因为库存与销售的压力,继上周跌价至1.4/瓦后,有消息称本周的实际成交价中,个别公司下滑至1.35~1.38/瓦。集邦新能源网的分析称,因市场状况依然不佳,销售压力仍在持续,但因为本周已有厂家开始减产或停产,因此价格跌幅已开始收敛。预期后续跌幅将与硅片端的降价幅度连动。因部分单晶硅片厂商将库存压力移转到组件,使组件的竞争压力加大。同时,因市场需求偏弱,组件供应端的竞争相当激烈,导致价格持续下跌。另一方面,我国台湾、韩国已宣布将向WTO申诉美国采取201贸易保护措施。而在201条款明朗化后,已有厂商展开在美生产计划,但近期又传出可能因性价比等问题而暂缓。

评论