中路股份(600818)收购上海悦目的消息显然未能成功刺激公司股价。虽有“膜法世家”冲击资本市场的噱头,但自2月6日复牌至今,该公司已连续吃了三个跌停,市值蒸发近20亿元,同时连累中路B股(900915)亦有三个跌停。

与此同时,御泥坊的母公司御家汇(300740)于2月8日正式挂牌创业板,曾担任御家汇董事的雷军发文祝贺,该公司股价在2月9日涨停。

为何两家公司冲刺A股,资本市场却给出完全不同的反映,这两家公司到底优劣几何?

实际上,上海悦目与御家汇相似点颇多。二者均从事护肤品的研发、生产、销售,主要产品均为面膜,销售渠道均以线上为主。根据独立第三方机构星图数据对2016年全年线上面膜品牌的市场份额调查,上海悦目主要产品膜法世家的线上面膜市场占比为6.8%,御家汇主要产品御泥坊的线上面膜市场占比为5.4%,分别位列二、三位。

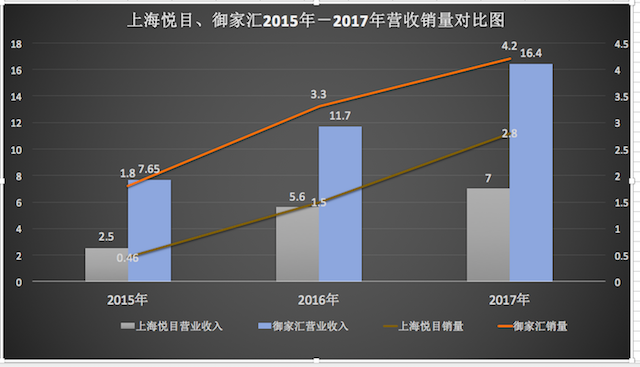

在业绩方面,上海悦目的营业收入增速惊人,线上占有率高,不过自2015年以来其历年营收尚未及御家汇的50%。数据显示,2015年至2017年间,御家汇合计实现营业收入7.65亿元、11.7亿元、16.4亿元。上海悦目2015年至2017年1-10月的营业收入则仅为2.5亿元、5.6亿元、7亿元。

销量方面,上海悦目同样处于劣势。在主产品“贴式面膜”方面,御家汇2015年至2017年的销量分别达到1.8亿片、3.3亿片、4.32亿片。上海悦目2015年至2017年1-10月的销量则分别为4591.77万片、1.5亿片、2.8亿片。

在合规方面,根据御家汇招股说明书,截至目前,无论是在广告宣传还是化妆品生产,御泥坊未被有关部门处罚。上海悦目方面,不仅全资子公司广东悦肌曾收到广州市食品药品监督管理局出具的《行政处罚事先告知书》。另外,因旗下产品“膜法世家绿豆清肌去痘急救套装”涉及过度宣传,上海悦目于2014年被上海市浦东新区市场监督管理局处罚。

值得注意的是,在御家汇营收领先的情况下,上海悦目净利润却在2017年赶超。公开数据显示,在2017年御家汇仅实现净利润1.58亿元,上海悦目的净利润则顺利突破2亿元。毛利率方面,2015年至2017年1-10月,上海悦目的毛利率为60.20%、63.08%、68.63%;御泥坊2015年至2017年的毛利率则仅为55.11%、53.18%、52.63%,处于逐年下滑的状态。

一般而言,护肤品行业的毛利率水平较高,普遍可达50%以上。上海悦目的毛利及净利润赶超御家汇,主要在于上海悦目对销售费用成本控制。

数据显示,上海悦目2017年1-10月销售费用较2016年下降3602.16万元,仅为1.7亿元,推广费用占销售收入比重也由2016年的20.68%下降到9.97%。而御家汇的销售费用则继续攀升,达到5.5亿元,占销售收入比重扩大至34%。

具体来看,在平台推广、影视剧及综艺节目植入、新媒体营销、主题活动这四大领域,御家汇的投入均在继续增加,这直接导致公司营业总成本的继续攀升。而上海悦目方面则减少了对电视剧的投入,集中于钻石展位及站外推广,降低营业总成本,提高毛利。

与此同时,上海悦目还减少委托加工费,降低其生产成本。上海悦目表示,随着生产规模的迅速扩大,公司对原材料提供商及委外加工工厂的价格谈判能力逐渐增强,例如诺斯贝尔调低了对标的公司2017年度的委托加工费。

不过,随着化妆品市场竞争的白热化,我国面膜市场的增长率放缓,大幅速减销售费用必然不是长久之计,在营收仍然落后的情况下,上海悦目能否顺利实现其净利润翻倍,进而实现业绩承诺,仍有待考察。

值得注意的是,此次重组对中路股份十分重要。在公司日前发布的业绩预告中,公司预计2017年度归属于上市公司股东的扣除非经常性损益的净利润预计为-1850万元左右,处于继续亏损状态,若重组通过则能够大大提升公司业绩。

目前御家汇已成功登陆A股,中路股份的重组尚需通过证监会核准,在今后的日子,中路股份还会继续跌停么?

评论