调控高压持续,融资渠道不断收窄的形势下,不少房企对2018年持谨慎态度。以恒大为代表的房企已经开始加大销售力度。

2月9日,恒大宣布,2月1日至28日,恒大全国所有楼盘享基础优惠88折。除基础优惠之外,还可以享有不同额度折扣,例如3个月内付清全款享受96折;1年内付清全款享98折……部分商铺更享有7折以下折扣!

事实上,目前这个时候,不少房企正在积极申领预售证,为的就是趁楼市还没冷下来先抢热度,在春节前开盘,以回笼资金,减少资金压力。因为进入2018年以后,市场充满不确定性,而钱却越来越难借了!

01

流动性是企业的血液

随着融资渠道收紧

缺钱的房企开始卖地

去年年中,深圳某房企资金链断裂,员工被爆欠薪3000万、旗下项目施工放缓、业主“跨省”维权的消息瞬时传遍了地产圈。

还是熟悉的配方,还是熟悉的味道。每一次调控,都会有一批房企躺枪——一方面,销售放缓,资金回笼速度变慢;另一方面,融资渠道收窄,即便能借到钱,利息也很高。当窟窿补不住的时候,自然就倒下了。比如当年15亿元的民间高利贷,就将百强房企光耀集团拖入了万劫不复的深渊。

马克吐温曾经说过:历史不会重演,但总会惊人的相似。调控持续的当下,同样的悲剧正在不断上演。

某央企2015年在北京拿的地王,去年扛不住了,直接打7折卖掉!原因只有一个:缺钱!

有国家信用做担保,融资成本极低的央企尚且如此,何况是其他房企。这种形势,今年还会更加严峻。

首先,调控没有放松。

最近,各地两会正陆续举行。对于楼市是否会松绑?主流的声音是继续“逢涨必查、逢炒必办”。

五限+利率飙升,以及部分银行暂停房贷,导致一二线城市成交量大幅下滑。快周转玩不转了,回笼资金的速度变慢。

其次是融资渠道收紧。

进入2018年,房企融资通道继续收紧。银监会此前明确,2018年将对直接或变相为房企支付土地购置费用提供各类表内外融资,向“四证”不全、资本金未足额到位的商业性房地产开发项目违规提供融资等行为进行重点整治。

目前,一些银行已经暂停受理房地产行业的新增授信,或暂停房地产开发贷业务。部分银行因开发贷或房地产贷款违规,已被监管部门处罚。

众所周知,房企融资途径主要来自银行贷款、公司债券和非标融资。Wind数据显示,2017年,上述三项融资额分别为25242亿元、8005亿元和7327亿元。银行的渠道一收紧,影响不可谓不大。

2017年信托的房地产融资业务做得比较多,而目前房地产是被重点调控的行业,信托业地产融资受到的监管压力骤增。

收并购是当下的一个重点,但上海银监局于1月29日下发《关于规范开展并购贷款业务的通知》(以下简称“《通知》”),对投向房地产行业的并购贷款进行严控。

针对过去投向房地产业及土地项目并购(以土地为主要资产的房地产项目公司股权并购,实质是土地使用权转让)的占比较高,与《指引》有关审慎发展并购贷款,支持优化产业结构的政策导向不符。《通知》要求,严控并购贷投向,落实宏观调控政策。并购贷投向房地产开发土地并购或房地产开发土地项目公司股权并购的,应按照穿透原则管理,拟并购土地项目应当完成在建工程开发投资总额的25%以上。

最后,2017年一整年,没有任何一家房企IPO。

因此,最近北京土地市场频频流拍一点都不奇怪,因为地价并不便宜,而房企资金压力却越来越大。

02

首要的是能够借得到钱

其次才是借到便宜的钱

前天,明源君向几个TOP5房企的资金总监抛出同一个问题:现在的形势下,怎样才能借到便宜的钱?

他们的答案只有两个字且十分一致——做梦!

这些总监的回答很是谦逊,因为便宜也是相对的。可是,简短的两个字,却也透露出钱确实不好借了!

不过,日子还得过,钱还得借。同规模的房企,别人年化7个点,你能搞到6个点,哪怕以前5个点就能搞到,那也能比别人要强许多。

当然,最重要的是,通过多渠道借到钱。因为只有渠道多了,你有得选择,才有讨价还价的余地……

第一,可以抓住发公司债放宽的窗口期。

虽然其他渠道在收紧,不过目前房地产公司债券融资却正在逐步放开。2015年和2016年,各大房企就发出了大量的公司债,为此后到处攻城略地储备了充足的子弹。

可是,自2016年10月上交所、深交所对房地产公司债券实行分类监管以来,房企从交易所融资规模大幅下降,Wind数据显示,2017年交易所市场发行房企公司债555.84亿元,较2016年下滑91.55%!

不过,银行间融资规模还是有所增长 ,Wind数据显示,2017年,房企发行中票1159.70亿元,同比增加55.02%,发行短融310.60亿元,同比增加68.80%。

目前,该类融资虽然一方面受限于监管部门发行节奏管控和债市调整节奏,另一方面逐步集中进入回售期,但机会窗口还是存在的。

例如,2月5日,金科股份发布公司债券募集的说明书显示,其计划发行总规模不超过55亿元公司债券。

前不久,明源君在香港独家对话了禹洲集团董事局主席林龙安,其透露,禹洲不缺钱,而其融资的主要方式是发债,并且成本比较低。当然,信用评级能达到禹洲这水平的房企不是太多。

第二,海外发债虽然贵了,但比没有好。

两年前,国内融资环境宽松之时,房企大量赎回境外融资,但随着境内融资难度加大,各大房企又加快了海外融资的步伐。

尽管融资成本已由2016年的4%上涨到2017年的5%以上,但2017年全年,房企境外融资合计388.6亿美元,同比上涨了176%,重新成为房企的重要融资手段。

2018年至今,已有10余家房企发布海外融资计划,累积额度约50亿美元。

比如,1月10日,碧桂园宣布发行2.5亿美元2023年到期的4.750%优先票据及6亿美元2025年到期的5.125%优先票据。

1月24日,世茂房地产发行5亿美元2025年到期的5.20%优先票据。当天,旭辉控股3亿美元2023年到期的优先票据上市交易。

2月6日,绿地控股宣布发行2笔美元债,总额7亿美元。截至目前,绿地已发行境外债券总规模为43亿美元,平均票息4.58%。

第三,信托愿意做真股,只是项目太少。

此前,融资存在很多明股实债,这是个很大的风险。因为当前房地产行业的负债率本来就很高了,而房企的所有者权益里可能存在一定规模的明股实债,真实的债务负担或比财报反映得更严峻。

早在2016年11月份,采用“明股实债”形式的信托通道就被废了。如今,这种做法更是被严厉打击。

谈及这个问题时,俊发集团副总裁詹敏告诉明源君,今年俊发会通过开放股权合作引入合作方,既弥补前端资金的短板,又响应国家降杠杆的号召。

目前,多家房企已宣布直接或配售股权融资。比如,金茂将按每股3.7港元配售股份,配售9亿股融资额约33.06亿港元;碧桂园将以每股17.13港元价格配售4.6亿股,同时发行总额达156亿港元的可转换债券。

对非上市公司来说,完全可以以开放项目股权合作的方式引入资金,解燃眉之急。只要项目不错,操盘水准还可以,引入合作方并不是太难的事。就明源君了解,信托公司现在其实是想做“真股”项目的,只是这样的项目比较少。

第四,借助政策的东风,发行类REITs。

虽然房住不炒的大旗下其他融资渠道都被封得死死的,但支持租购并举的政策下,涉及长租公寓、租赁住房等租赁地产类REITs审批的速度却比较快。

2017年国内类REITs发行规模逾266亿元,较2016年的104亿元增长超过1倍。如今,拓宽租赁地产的融资通道是相关部门的工作重点。所对房企来说,搞点自持未尝不是好事,因为融资有政策支持。

▲来源:明源地产研究院

第五,参股产业基金,既融资又转型。

最近两年来,房企与金融机构联合设立产业基金越发频繁,而且,相比之前,金额也越来越大。

例如,去年10月5日,龙湖地产与清科集团旗下清科资管联手,正式发起设立“清科集团-龙湖集团产业基金”,基金总规模拟定人民币100亿元。

鉴于单支产业基金的设立时间一般是5年左右,这算是一笔比较大的产业基金。不过,龙湖远不是第一家,早在龙湖之前,阳光城、绿地、万科、金地、中海、复星、嘉凯城等公司就早已在产业地产基金上有所涉猎。

目前,国内房企涉足的产业基金市场存量约3000亿。参投产业基金既是房企的一项另类融资,又可借此谋求转型或者多元化发展,可谓一举两得。

第六,实在不行,可以抵押土地借钱。

早在2016年,孙宏斌就在公开场合向中小房企老总喊话:“如果你的公司现金流有问题,但还有价值,可以找我。”

如果你缺钱,但还有好的资产,也还是可以拿到比较便宜的钱的。比如,最近资金流动性出现问题的某集团就以所持的一线城市地块做抵押,试图拿到上百亿的低成本资金。由于其持有的地皮具有高价值,吸引不少金主参与其中。

此前,该集团已用类似的方式,为其在内地的多个房地产项目进行融资。具体操作上,主要是通过出让项目所建立的基金股权方式进行融资,并订立回购协议。

03

融资渠道收紧并不是打压

只是为了防范风险

借到便宜的钱依然有办法

一家房企在资本市场上的动作,决定其未来几年的走势,因为拿到长周期、便宜的钱,就奠定了未来扩张的基础。

不少人将近期部分商业银行暂停房地产行业新增授信业务简单地理解为打压性政策。其实这是不对的,毕竟这个行业目前依然是国民经济的支柱产业,如果真打压,早就已经哀鸿遍野了,还能有去年的销售额创历史新高?!

类似的做法固然是房地产贷款业务继续收紧的信号,但主要还是为了优化贷款结构、降低信贷风险。既如此,就依然有办法融资,并且还有可能融到便宜的钱。

比如,对于并购和城市更新,银行都有专门的政策支持。詹敏告诉明源君,俊发获取这类贷款的利率是基准或上浮10%左右。

现在,监管规定,想要获取投向房地产开发土地并购或房地产开发土地项目公司股权并购的并购贷,拟并购土地项目应当完成在建工程开发投资总额的25%以上!

这固然减少了可并购项目的数量。然而,这其实也降低了房企收并购的风险,提高资金的使用效率。因为并购项目的周转速度通常来说比较快,比如,融创并购天津星耀五洲项目,大的意向一敲定就迅速派自己的人入场开展工作,然后迅速开卖。

去年做收并购很猛的俊发也是,一旦收购意向确定,俊发就会同步与政府沟通,补充项目缺失的证照,同时蓄客。据詹敏介绍,最快的一个,签完协议两周之后就拿出来卖了。

因为被收购的项目本来就已建好不少了。开盘后一个月,资金流即回正,正好可以用来付被收购方的款!

现在监管严格了,门槛变高了,但对于真正深谙此道的房企来说却不失为一个利好,既可以继续拿到便宜的钱,又一定程度上防止了掉坑。

至于城市更新,更是如此。事实上,参与城市更新已经成为不少房企进入北上广深等高能级城市的有利武器。这一块恰好也是能够得到较好政策支持,贷款利率通常较低。

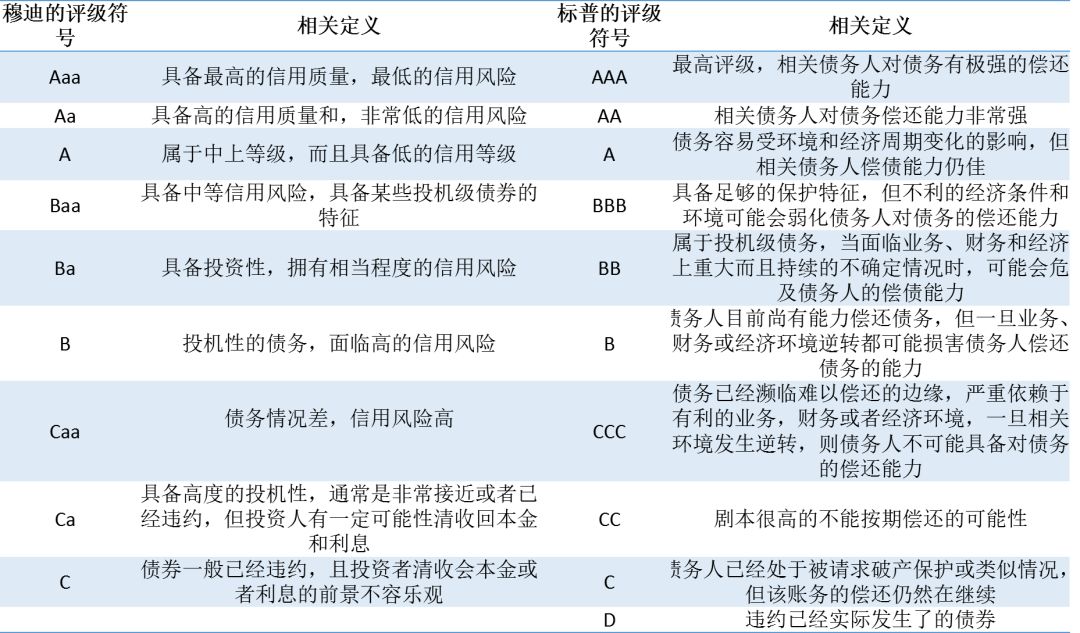

▲来源::Moody’s,S&P

当然,要能够借到便宜的钱,你的信用评级要足够高。比如,目前银行都积极向综合实力排名靠前的龙头房企开展相关业务,而严格限制低收益、高风险的中小房企的贷款授信。一些银行要求排名的门槛很高,有的只给排名前30名的房企优惠的利率,有的甚至只给前15名优惠。

谈及禹洲的融资利率为啥比同规模的房企低,林龙安认为,主要是禹洲在规模增长的同时还保持较高的利润率,信用评级高。

以上这些,对不少房企来说,一时半会可能都没办法学。不过,保持评级不下降,至少还是可以努力的。比如前文提到的,现在加快推货,回笼资金的做法。

因为房企资金链断裂无非就两个原因,一个是融资通道陆续被卡住后,只能求助于高息,利息成本越来越高,最后资不抵债,另一个是卖房回款太慢。一旦回款太慢,你就需要借更多的钱才能玩得转。而这个时候,除了高息,你基本上没别的选择。

对高杠杆的企业来说,流动性是命,流动性缺失,再庞大的资产也是僵尸,瞬间就会油尽灯枯,只能被人啖肉、饮血、抽筋。为了一个未知的未来,赌上自家的身家性命,显然很不值得。

来源:明源地产研究院

评论