27日晚间,A股上市公司二三四五(002195.SZ)一则业绩快报,让自去年现金贷新规以来惨淡经营的现金贷行业掀起一阵波澜。

奇葩年报:九亿资产减值与九亿利润

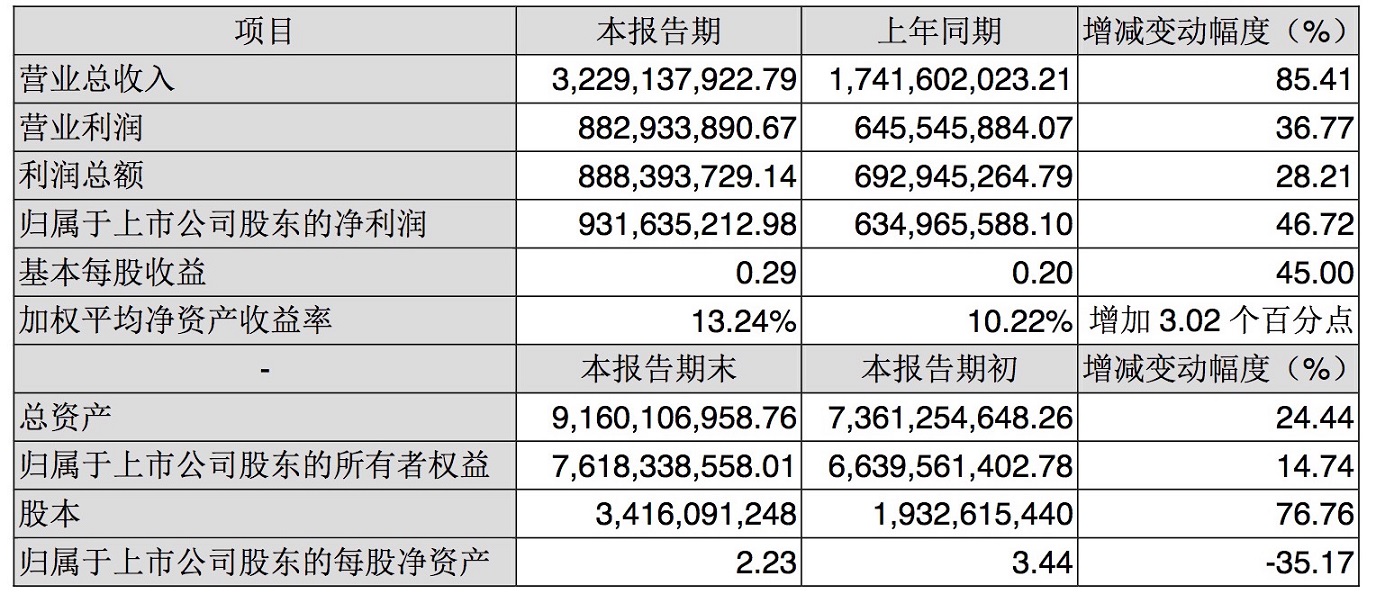

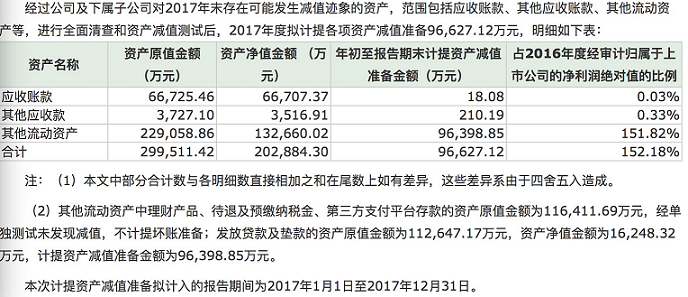

这份报告中,二三四五公告称,2017年未经审计的净利润为9.32亿元,同比增长46.72%(图一),但同时也公告了一项相当于2016年全年利润1.5倍,总额高达9.64亿元的资产减值(图二)。在这份业绩报告中,是什么造成了这家A股中小盘股公司的巨额资产减值?而它又如何能在巨额资产减值下,仍能保持超过9亿元的净利润?

助贷协议兜底苦吞九亿坏账

对于本次高达9.64亿元的减值,二三四五公告称,主要原因系公司报告期内与持牌金融机构合作开展的互联网消费金融业务快速发展,导致发放贷款及垫款金额大幅增长引起公司应承担的坏账损失相应增加所致。

具体来看,二三四五通过旗下“2345贷款王”金融科技平台与持牌机构开展互联网消费金融业务中,如发生贷款用户逾期未还款的情况,公司(含公司的全资子公司)将根据与合作金融机构的合同约定受让全部或部分逾期贷款(包含本金和利息)并进行催收,公司将该等逾期贷款作为其他流动资产核算。

这意味着,二三四五原本可以利用消费金融公司、银行资金、信托协议等获取的低廉资金,利用自有渠道放贷获取手续费盈利。却不料在2017年第四季度互联网消费金融市场发生剧变,坏账率飙升的情况下,作为“助贷公司”发放贷款及垫款的资产原值金额为11.27亿元,却不得不根据签订的助贷协议为正规“持牌公司”进行兜底,吞下计提资产减值准备金额为9.64亿元的“苦果”,仅仅剩下资产净值金额为1.62亿元。该业绩快报中暂未披露是为哪些持牌机构兜底。

此外,仅仅一个月前,二三四五还一度引发深交所问询为何以仅仅528万元“大甩卖”2.7亿元,涉及的笔数超过18.51万笔的坏账。坏账催收情况也并不乐观,根据公告,该等应收款项的实际回款金额仅为183.11万元,占该等应收款项金额的比例仅为0.68%,可见坏账催收情况并不乐观。

流量变现的生意:从“2345.com”到“2345贷款王”

在2013年被上市公司海隆软件收购之后,坐拥超过4000万用户的2345.com并不愿意只做一个单纯的网址导航,而是思考着“互联网流量”如何到“互联网金融”变现的生意。

根据申万宏源的一份研报,2014年下半年,二三四五(当时还名为海隆软件)便与中银消费金融推出“网上随心贷”,该产品依靠中银消费的金融系统与服务、海隆软件多年银行及信贷系统开发经验,一拍即合,成为最初尝试依靠巨大流量从事网上放贷的产品。

2014年,该公司从利润2013年的不足3000万元,增加到1.18亿元,同比增长超过三倍。一家投行敏锐指出,利润增长的主要原因便是四季度上线的这款“随心贷”产品带来的利润增长。

“随心贷”,这种面向个人用户的500-5000元小额贷款,典型依靠具“低额度、低门槛、高频次”特点,利用银行系等低成本资金、海量流量资源带来的获客优势,使其成本优势明显。

尝到甜头后,2015年2月,这家原名为“海隆软件”的公司开始进行大手笔的48亿元资产重组,筹谋转型为一家互联网金融公司,并在广东申请设立同名为“二三四五互联网小额贷款公司”自行放贷,以及设立互联网金融子公司(上海二三四五海隆金融信息服务有限公司)、建设消费贷服务平台、网络微贷及投融资平台、 互联网金融超市、互联网金融大数据中心建设等项目,广泛的互联网金融布局都被提上日程。

2015年期间,二三四五主推的网络信贷平台“随心贷”逐步打开了规模放量阶段,仍然处在转型期的二三四五净利润同比增长2.52倍,达到4.17亿元,并被国泰君安证券在研究报告中冠为“一颗冉冉升起的互联网金融新星”。而在业内人士看来,现象级的“2345贷款王”(之前名为随心贷)的利润大爆发,或许是最早启发中国整个现金贷行业的产品。

2016年起,在金融牌照方面,二三四五完成设立融资租赁公司,9月公司参股杨科小贷,12月参与发起设立的互联网小额贷款公司获得批复成立,但其与江苏银行等联合申请设立的江苏苏银凯基消费金融有限公司却未在2017年银监会的批复的四家消费金融公司之列。

2017年上半年,“2345贷款王”平台司已与中银消费金融有限公司、上海银行股份有限公司、广州二三四五互联网小额贷款等持牌金融机构合作,累计贷款额129.60亿元,2017年6月单月发放贷款金额25.14亿元,同比增长79.32%;截至2017年6月30日,贷款余额超过29.47亿元,较2016年末增长114.33%;M4坏账率维持在约3%的水平。根据网贷之家、盈灿咨询2017年1月发布的《消费金融行业新场景排行榜》,“2345贷款王”在现金贷场景中排名第四。

然而,在现金贷业务水涨船高之时,二三四五的大股东包叔平却在3年内利润不断攀升的情况下已经累计套现18亿元。

对于公司来说,这种流量变现的甜头一直从2014年四季度延续到2017年的第三季度,随着标志性的趣店上市引发的社会对现金贷大讨论戛然而止。

在对于现金贷暴利的指责声中,二三四五也未能幸免。

根据此前媒体报道,按二三四五现金贷的流程申请贷款,实际上是在本金里扣除了手续费,使得借款者实际拿到的资金小于当初的本金,这又变成了砍头息的模式。按照借款3000元,30天期限计算,平台预先扣除了186元手续费之后,实际到账贷款本金2814元。按照0.06%的日利率,到期还需付51元的利息,即为一次性还本付息3051元,但由于实际借款本金仅为2814元,计算下来的实际年化利率约为101%。但若借款15天,借3000元的实际年化利率则高达184%。

在严厉的现金贷新规下,2345贷款王调整了产品利率、催收标准等,虽并未完全放弃现金贷行业,但再次转型已经提上日程。在深交所交流平台“互动易”答网友问时,二三四五回悄然透露了下一个动向:“公司的全资子公司二三四五(深圳)区块链技术有限公司已经深圳市相关部门批准于2018年1月17日成立。根据《深圳证券交易所股票上市规则》,因本次对外投资涉及的资产总额未达到上市公司最近一期经审计总资产的10%以上,故未达到披露标准。”这一次,二三四五并未如三年前采取2015年 ALL IN转型策略,而是小心翼翼的试探着区块链领域。

评论