2017年,固定资产投资数据出现了一些“异动”。一方面,由累计值计算的同比增速(5.9%)小于国家统计局直接发布的累计同比增速(7.2%)。而由累计值推算的固定资产投资单月增速在12月份甚至同比下降了2.3%,这是2005年以来从未有过的单月负增长。

另一方面,在经济增速七年来首次回升的大背景下,即便经过可比口径调整,年度固定资产投资增速仍下降了0.9个百分点至7.2%,创18年新低。特别是天津、内蒙古、吉林、甘肃等地投资增速出现大幅“跳水”,这一异常很难用基本面因素来解释。

2017年是新一轮投资统计改革的一个重要时点,它不仅直接导致山西等试点省份的投资规模大幅缩水,也可能在一定程度上拉低了部分地区的投资增速。此外,十八大以来显著加强的统计监管,也导致部分地区投资增速出现大幅波动。

可以预见,随着统计改革的推进和统计监管的加强,未来固定资产投资数据仍会出现背离或异动。就2018年而言,参考试点经验,投资规模将会缩水,这可能在1-2月数据发布时就会显现。

投资统计改革导致增速背离

回溯历史,2006年以前,上述背离较为常见,多与统计制度改革有关。据国家统计局投资司公开发表的一篇文章,1988、1997年投资统计起点提高到5万元、50万元;1988年建立商品住宅购置统计制度;1999年将城镇私营、个体投资纳入全社会投资统计范围;2005年取消了工矿区个人建房统计制度,将其投资纳入按项目统计。

最近一次较大的背离发生在2011年,当年国家统计局将固定资产投资项目统计的起点标准从计划总投资额50万元提高到500万元,并将统计范围从城镇扩大到农村企事业组织。

2013年,新一轮固定资产投资统计制度改革悄然启动。这项改革主要是为了提升固定资产投资数据的准确度。原来的固定资产投资统计制度以项目为调查对象,由基层单位人员按形象进度法估算,并层层汇总上报,一方面很难在源头上保证数据质量,另一方面,也容易在中间环节被人为干预。

尽管国家统计局并未公布有关改革细节,但综合分散于各级统计机构发布的公开信息,可以发现改革主要体现在以下两个方面:

一是要减少中间环节,依托法人单位进行网上直报:通过渐进式改革,对纳入固定资产投资统计的全部项目(计划总投资500万元以上项目)逐步告别原来的层层汇总、逐级上报的方式转变为联网直报,所有项目报表依托于法人单位上报。这部分改革内容已接近收尾。2015年3月,1亿元以上项目纳入“一套表”实现联网直报,2016年,5000万元以上项目也实现了联网直报。目前,只余5000万元以下项目仍在改革进程中。界面新闻从国家统计局获知,5000万元以下项目仍由县级统计局收集报表审核后逐级上报。

二是投资额核算从原来的形象进度法转向财务支出法。据国家统计局前副局长许宪春介绍,这种转变意味着固定资产投资不再按照已经完成的实物工作量乘以预算单价的方法计算,而是根据调查的有关财务收支指标计算。此外,固定资产投资不再由基层单位工作人员计算,而是由政府统计部门的专业人员计算。

虽然财务支出法还没有在全国范围内正式推行,但近年来试点范围不断扩大。2017年,有20个省(市、自治区)参与了试点。其中,河北、山西、甘肃是面向所有固定资产投资项目(包括房地产开发项目)实施财务支出法统计的先行先试地区。

上述两个方向的改革无疑会在技术上降低固定资产投资的规模,特别是由财务支出法核算的投资额显著小于形象进度法计算的投资额。2013年以来的试点经验也验证了这一变化。

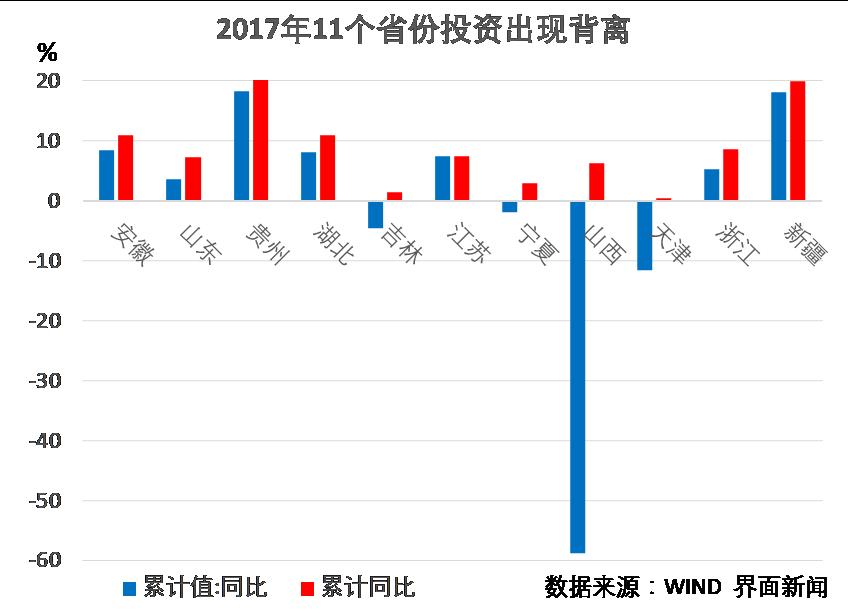

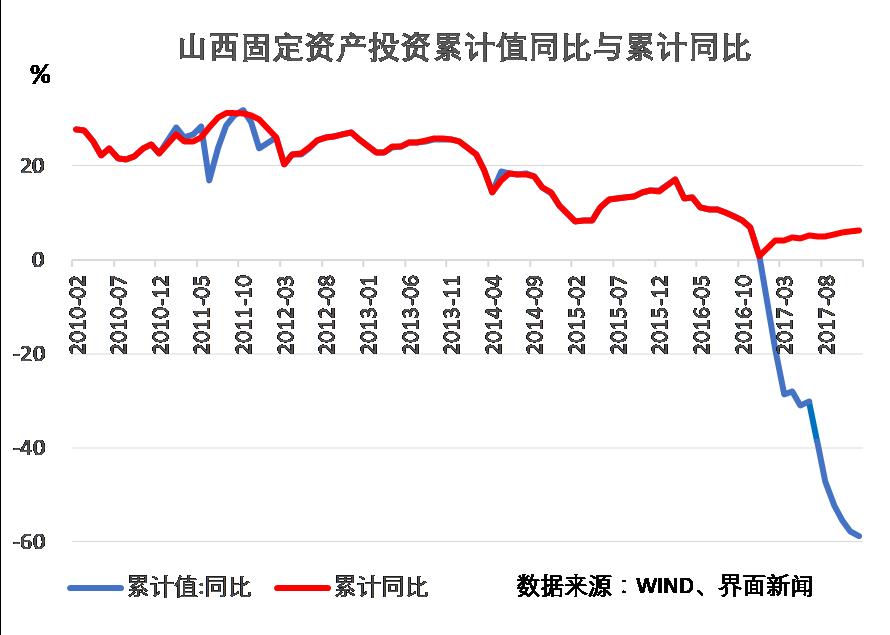

2017年,按累计值计算的山西省固定资产投资较上年大幅下降了58.7%,这相当于全国固定资产投资额减少量的85%,可以说弥补了全国投资增速背离产生的大部分缺口。但按可比口径计算,去年山西省固定资产投资增长6.3%。

界面新闻曾致电国家统计局,负责数据咨询的工作人员告诉记者,计算累计同比需要对上年累计值进行处理,以调整为可比口径。山西省统计局也在新口径说明中指出,“固定资产投资额的统计方法由原来的以形象进度法为主改为以财务支出法为主,并以同样的方法对同期基数进行统计,实现投资增速的同口径比较。”

除了山西,2017年,还有10个省区市出现了类似背离,其中,安徽、天津、贵州、宁夏、山东、江苏等六个省区市也被纳入了当年固定资产投资统计改革的名单中。和山西不同,这些地区仅对部分项目的核算方式进行了调整或只在部分市县试点,因此背离的幅度要小很多。比如,按累计值计算,2017年,安徽省固定资产投资同比增长8.4%,在可比口径下,该省投资增长11%。

此外,各地开始出现背离的时间或早或晚。最早的山西是在年初发布前两个月数据时,其他地区则出现在第四季度,其中,有五个是在发布全年数据时才出现背离。国家统计局在2017年9月末要求各省市区在2017年四季度对500万-5000万元投资项目开展由形象进度法改为财务支出法的试填试报,不同省份进度有快有慢。

改革步伐将加快 影响或持续

界面新闻咨询国家统计局获知,目前固定资产投资统计仍以形象进度法为主。现已下发到基层统计部门的《2017年统计年报和2018年定期统计报表》也显示,5000万元以上项目及全部房地产项目在2018年仍采用形象进度法上报有关指标。

但是,一份来自基层的公开文件显示,国家统计局在2017年9月25日下发了一份通知,其中对2018年固定资产投资统计定期报表制度进行了改革,将500万-5000万投资项目统计方法由形象进度法改为财务支出法。当界面新闻记者向一位西北地区统计工作者咨询投资统计是否会在2018年实施新制度时,对方给了一个肯定的答复。

目前,天津市已经为2018年500-5000万元项目由形象进度法调整为财务支出法搭建好了数据上报平台。甘肃、广西、辽宁、黑龙江、贵州、陕西等地也已做出相应部署。

北京、安徽、广东2018年固定资产投资统计报表中,500万-5000万元固定资产投资项目的相关指标已经调整,最突出的是不再填报“本年完成投资”,并明确要求依据会计资料填报,没有会计资料时才可按结算单或进度单填报。本年完成投资是指从本年1月1日起至报告期完成的全部投资额,以货币表示的工作量指标,主要以预算价格进行计算。

参考山西经验,如果500万元-5000万元项目在2018年采用财务支出法核算,固定资产投资的统计规模可能会大幅下滑。若2019年开始,对5000万元以上项目也采用这一核算方式,整体固定资产投资规模可能腰斩。

国家统计局固定资产投资统计司巡视员赵培亚曾表示,2018年要加快投资统计改革。他透露,2017年投资统计改革迈出关键性步伐,在认真总结前4年改革试点的基础上,提出了“积极稳妥、分步实施”的固定资产投资统计制度改革总体方案,2018年正式启动实施。

从2013年小范围的四个城市开始试点,扩大至2014年的9个省级区域,再到2015年在全国范围内以“双轨”运行新旧两套制度,财务支出法正在由试点走向现实。值得注意的是,两种统计制度在结果上显而易见的差别,很可能在过去几年中对有关统计人员形成参考效应,使得按形象进度法计算的投资额存在被调低的可能,进而拉低累计同比增速。

统计监管显著加强也可能降低了投资增速

2017年,固定资产投资累计增速出现显著下滑的省区市主要有四个——天津、内蒙古、吉林、甘肃。从各地统计部分直接公布的累计同比增速来看,天津固定资产投资仅增长了0.5%,较上年下降了7.5个百分点;内蒙古从上年的增长10.1%转为负增长7.2%;吉林的增速从10.1%降至1.4%;甘肃的下降更为惊人,从上年增长10.5%逆转为负增长40.3%。

有意思的是,以上四省投资增速的下降与用电量、货运量等实物指标走势背离。比如,天津用电量增速从上年的0.9%上升为5.5%、内蒙古从上年的2.4%升至11%、吉林从2.4升至5.3%、甘肃从下降3%到增长9.3%;四地公路货运量年增速也分别上升1.2、3.8、5、5.7个百分点。

甘肃省是面向所有固定资产投资项目(包括房地产开发项目)实施财务支出法统计的先行先试地区之一。从累计值来看,2017年甘肃固定资产投资额从上年的9534.10亿元骤降至5696.35亿元,降幅达40.3%,但与山西不一样的是,这一降幅与其直接公布的累计同比增速一致。当界面新闻问及投资增速大幅下降的原因,甘肃省统计局回复称,固定资产投资增速大幅下降的主要原因是工业投资增速和占比持续下滑、到位资金趋紧以及房地产开发投资不足以拉动全省投资。

“这其实是在‘挤水分’”,甘肃省社会科学院研究员王建军告诉界面新闻,“就我观察,甘肃省经济基本面在2017年并没有恶化,仍保持稳定。” 2017年,甘肃“两会”时在政府报告中明确要求“底数清、数字准”,以“确保决策依据真实”,此后还组织了29个部门联合惩戒统计数据造假。

而内蒙古和吉林均于2017年6月份收到中央巡视组“回头看”的反馈。巡视组指出,内蒙古“有的地方、企业经济数据造假”,吉林“有的地方经济数据造假”。此后,两地固定资产投资数据均掉头向下。内蒙古从上半年的10%以上的增速快速下滑,到年末已降至负增长;吉林自6月后投资增速也出现显著回落,累计同比一度负增长。

天津市则主动调整了统计口径,以提高统计数据质量。2018年1月11日,天津滨海新区表示,在更改统计口径(注册改为在地)后,滨海新区2016年GDP调整为6654亿元,较此前公布的数据减少约三分之一。

十八大中央巡视组在首轮巡视时便将经济数据是否造假纳入到巡视范围,此后,中央对统计数据质量的重视陆续彰显,查处有关违法违纪案件的力度明显加大。在此背景下,过去五年,地方固定资产投资增速大幅下降的情形并不鲜见。最严重者如辽宁,投资连续三年负增长,2016年跌幅达到63.5%。

此外,伴随审批制度的改革,负面清单的推行,统计局获取投资项目信息的难度在加大,不排除未入库的项目在增加,这也可能导致固定资产投资完成额的“缩水”。

不过,尽管统计数据质量的提升可能会使固定资产投资数据出现“异动”,但经过可比口径调整后的投资增速仍可能保持稳定,部分省市区甚至可能因为前期“挤水分”,投资增速反而会有所回升。

评论