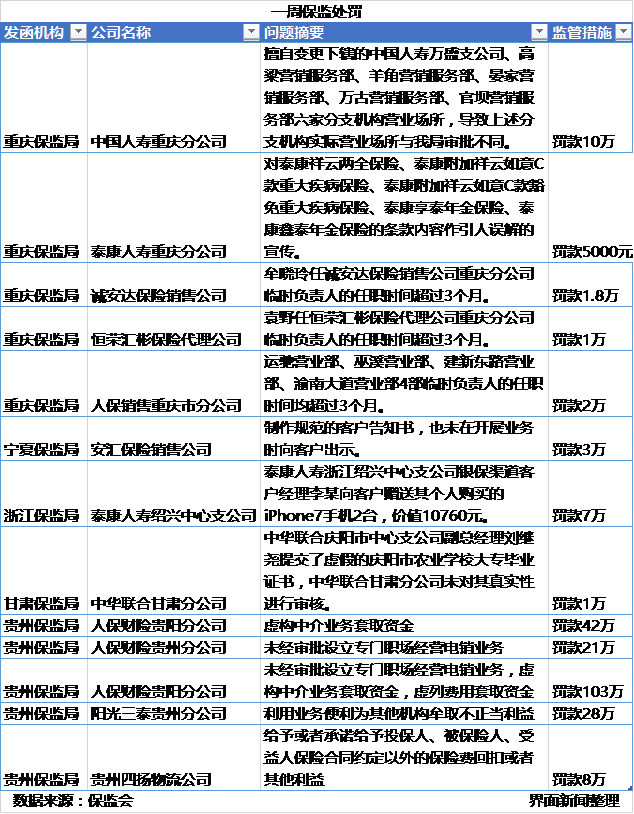

在保监会对大公司“杀鸡儆猴”之后,上周各地保监局再出动,对12家保险公司开出13罚单,罚款金额累计达到228万元。

“罚款”是上周保监局采取的主要行政处罚措施,收到罚单的公司全部遭到了罚款,最高的一笔罚单达到103万,罚款主体是人保财险贵阳分公司,第二高的罚款也出自该公司,公司累计罚款达到145万元。此外,罚款第四名也出自人保财险,其贵州省分公司被罚21万元。

人保财险分公司被施以行政处罚的原因主要涉及“未经审批设立专门职场经营电销业务,虚构中介业务套取资金,虚列费用套取资金”。这也是大公司常见的经营违规现象,尤其是“套取资金”这一项,可以说所有大型保险公司都曾因此被监管层处罚。

“违规套取资金的动机有很多,包括商业贿赂、降低税负、化公为私、变相降费、掩盖非法业务等”,一位保险业分析人士说,虚构中介业务是最常见的套取手段,保险中介机构根据保险公司编造的代理业务清单编造业务台账,开具中介发票,并收取保险公司给予的“报酬”。此外,还有虚列费用、虚构申请批退、伪造保险赔案等方式套取资金。

对这类违规行为的打击已有十余年之久,但仍然屡禁不止。一个很重要的原因就是,这是一项各方都能获益的违规行为。与分公司直销业务的手续费相比,中介业务的手续费更高,甚至达到两倍左右,因此分公司有动力通过虚构中介业务来套取总公司给的手续费,费用套取出来之后,或是返给投保人利于抢客户,或是进入分公司的小金库。此外,一些基层公司及工作人员认为自身的付出与回报不相称,所创造的利润过多流向上级公司,因此往往以弄虚作假的方式套取资金、为自身牟取利益。不管哪种原因,都说明保险公司内控制度及考核机制等存在一定缺陷,大公司尚且如此,更何况内控更不完善的中小险企。

此外,保监局处罚原因中的“宣传误导、给予合同之外的其他利益”也是保险公司常见的违规行为。泰康人寿重庆分公司在对泰康祥云两全保险及附加险的宣传过程中存在误导行为,被罚款5000元。“宣传误导是险企十分常见的违规行为,而且屡禁不止”,上述业内分析人士说,平时在介绍分红、两全等储蓄型产品时,夸大预期收益、虚构保单分红是常见的误导方式;每当保险业新规实施前后,往往就有“炒停售”、“限时限量”等误导营销出现。

而“给予合同之外的其他利益”往往发生在车险领域较多,线上线下这种行为都很普遍,线上保险公司为与第三方平台合作,开展集分宝或积分抵扣商业车险保费的营销活动,保险公司预付资金向集分宝公司购买集分宝,采购的集分宝则用于直接抵扣客户支付商业车险的部分保费;线下则是通过车商等第三方渠道,给客户赠送礼品或者直接返还部分保费。

评论