文/汤志贤

这是属于中国银行业的一年,至少从英国《银行家》杂志发布的“2017年全球1000家大银行榜单”来看是这样的。

这家在全球享有盛誉的金融杂志每年推出的这份榜单是目前世界上最权威、最具公信力的银行业排名榜之一。以至于入榜的银行总是有意无意间将自己最高的那次排名情况在官方网页的醒目位置加以详细介绍。

2017年,《银行家》杂志公布的这份榜单中,有126家来自中国大陆的银行,较2016年增加了7家。这是中国银行业史上上榜银行最多的一次!

不止是总上榜数量,来自中国的大银行表现亦十分亮眼,有10家银行跻身全球前30大银行,同样是中国银行业有史以来第一次!

似乎没有太多惊奇。毕竟,在过去的几年,中资银行保持了一贯的进取姿态。以中国工商银行为例,在过去十年一直位居前十,并且已经连续五年位列榜首。过去的十年里,其他主要中资大行也在排行榜中站稳了脚跟。

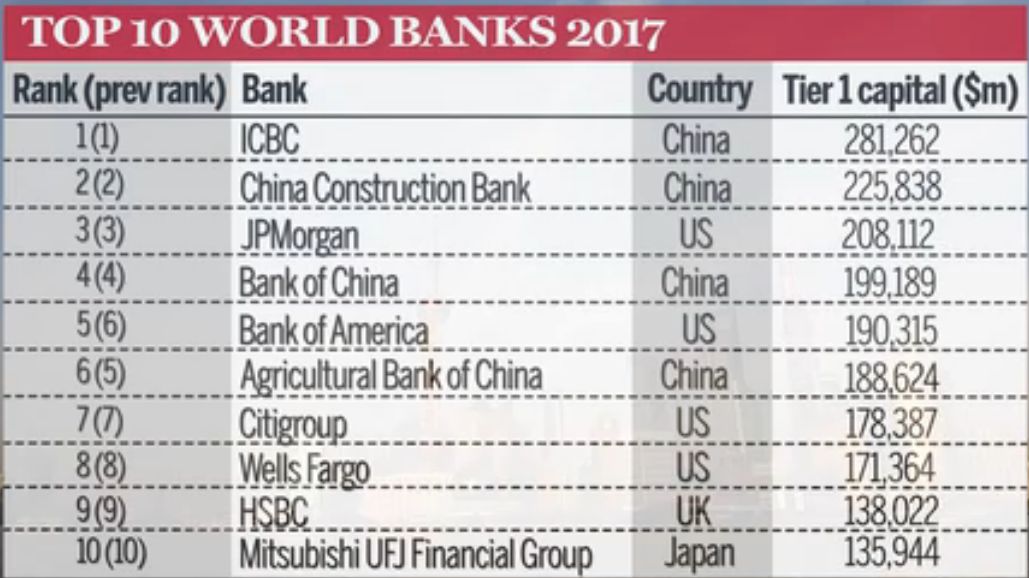

榜单前十名

时光上溯,环球银行业的版图不是这样的。

在银行家杂志开始发布世界银行业排行榜的前二十年(1970-1989年),鲜有中国的银行入榜。直到1990年,中国银行进入20强。1996-1997年度《银行家》杂志发布的世界1000家最大银行中,仅有6家中资银行进入榜单,排名最高的中国银行也无缘前十。

2017年的世界银行排行榜,对于中国银行业而言,可能是历史的最高点,兴许此后不会再有如此盛事;也可能是一个新的起点,兴许中国的银行,尤其是中小银行,会继续冲击该榜单并“榜上题名”(2017年新入围的7家中资银行均为中小银行,其中3家银行是第一次进入排行榜)。

无论未来几何,有一点却是无疑的:榜上银行之间的竞争、榜下银行之间的竞争、榜上和榜下银行的竞争永远不会停歇。如果将这种竞争比作是一场赛跑,那这将是一项长跑赛事,一场没有终点的赛跑。这场赛跑的残酷之处在于:新进榜的银行,必以出现另一落榜者为前提条件。在这里,“齐荣辱,共进退”是没有市场的。

从历史数据看,在1995年-2017年期间,共计有50家银行曾经出现在全球排行榜的前20名,其中中国大陆有五家银行先后进入20强。

往前追溯,世界银行排名的起伏远比这要大,过去100年,仅有3家银行一直屹立于世界前20大银行名单,分别是德意志银行、花旗银行、巴克莱银行。

德意志银行

沧海桑田,更迭变化是国际银行业排行榜唯一不变的主题。弱肉强食、不进则退是排行榜最真实的写照。一家不进取、不发展、没有危机意识的银行会被赶超、被淘汰。这不以具体某一家银行自身战略或主管意愿为转移。自身不够强大、竞争力下降,就会被排挤出、被兼并、甚至破产。

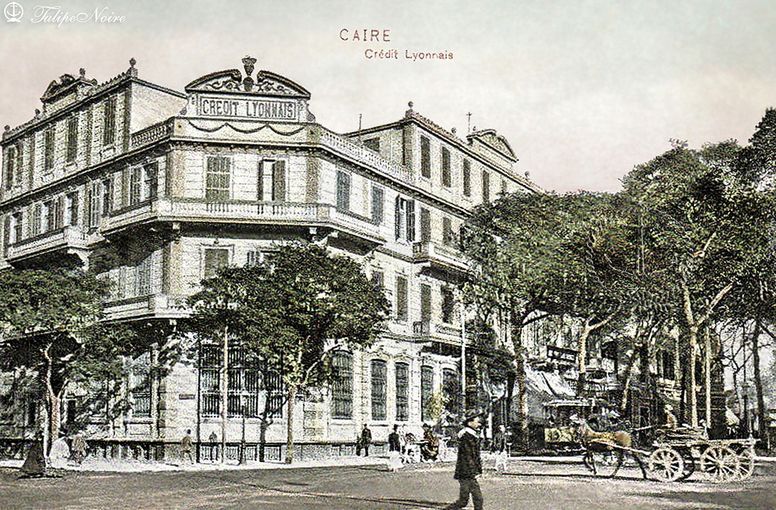

1863年成立的里昂信贷银行,20世纪初即登上全球前20大银行的序列,其与法国巴黎国民银行、法国兴业银行并列为法国三大银行。1946年,该银行根据国家法令被国有化。到了20世纪90年代,里昂信贷银行曾发展至欧洲最大的银行,也差不多是在同一时期前后,里昂银行偏离了稳健经营的航线,进行了一系列的高风险业务导致巨亏,最终在2002年被法国农业信贷银行并购,旗下业务也被分拆。

1920年代的法国里昂信贷银行

2017年,有三家中资银行第一次进入世界银行1000强,分别是广东南粤银行、丹东银行、承德银行。这种成绩一方面和三家银行自身实力密不可分;另一方面,之前榜单中的银行由于经营不善或被兼并也是重要原因。同年,《银行家》杂志官方网站就统计了全球15家银行的并购案例。

已经挤进世界排行榜的中资银行,应该清醒意识到,唯有保持长久的竞争力,才能在榜中立足;唯有不断壮大,才能保证基业长青。

一家银行要保持长盛不衰的竞争力,是一个非常大的课题。作者通过研究全球银行业变迁,认为一家银行要立于世界银行之林,打造百年老店,至少应该在下面三个方面着力。

第一、重视人才。这是任何一家银行应该放在第一位的着力点。银行业的发展是建立在为客户创造价值、提供服务的基础上。无论一家银行有多宏大的目标、多美好的愿景,最终是需要具体的员工去落实,去为客户提供金融服务。没有优秀的人才、没有具备责任意识的员工、没有奉公守法的前、中、后台工作人员,一家银行不可能为企业提供卓越的服务,也不可能成为卓越的银行。

中国银行业从业者对“重视人才”这四个字并不陌生。每年新年开局,“重视人才培养”、“锻造人才队伍”之类的表述几乎会出现在每一家银行每一个层级的新年计划中。银行应该将重视人才作为常年系统性建设的工程,常年加以坚持。将人才培养和使用放在与利润创造同样的位置,因为只有人才能为银行创造价值,员工是银行当之无愧的最核心资产。

这一方面,拥有两个世纪悠久历史的花旗银行做出了表率。

中国的银行业集体崛起之前,花旗银行曾多次位列世界银行排行榜榜首。作为一家总部在美国的银行,花旗银行有超过50%的收入来源于海外市场。花旗银行的全球服务能力,在业界也是首屈一指。杰出的全球运营能力背后,是有一批优秀的专业水平高的人才队伍作为支撑。花旗银行得以管理利用好100多个国家地区不同种族、不同文化背景的员工,与花旗银行招聘、管理、培养、使用人才的战略是密不可分的。

花旗银行

花旗银行招聘应届学生的思路是吸引世界顶级大学的毕业生并与各地区最知名的学校建立人才实习和输送机制。花旗银行是世界上最早实行员工持股计划的银行之一,到20世纪末21世纪初,已经有一半以上的员工持有银行股票。花旗银行还是世界上最早使用平衡积分卡进行考核的银行之一,通过全面的绩效管理对员工进行考核评估为员工个人职业生涯发展提供依据。在业界,其“事业留人、待遇留人、感情留人”的人才理念和实践也颇为知名。

我们在中国市场看到的是,花旗银行连续7年被评为“最佳外资银行雇主”,尽管我们无法精确计算人才与利润产出的关系,但我们有足够理由相信,至少在中国市场,花旗银行能够吸引大量的优秀青年为之开疆拓土而努力。

第二、重视客户体验。客户是银行的衣食父母。在银行业竞争异常激烈的今天,以最快的速度满足客户的需求应该是一家银行持续追求的目标。这并不容易,随着科技的发展,客户对服务体验的要求已经今非昔比。20年前,个人客户通过银行柜面办理汇款业务,银行尽快、顺利将资金到账就可能满足客户需求。而在今天,银行的网银、手机银行功能若操作稍有不便,客户就随时可能使用电子支付方式。

生活于通讯信息技术发达的21世纪,提高客户体验感知,应该将银行服务提供和科技紧密结合起来。

2017年,巴克莱银行世界排名第18,相对中国排名前十的四家银行来说,似乎这并不是什么突出或值得夸耀的伟大成就。但这家银行早在一百多年前,即已是全球最大的20家银行之一。也就是说,在那份动荡的排名榜单中,尽管对手换了一茬又一茬,巴克莱银行却从未缺席。

巴克莱银行对致力于提高客户体验是有传统的,它是世界上第一家拥有并使用自动取款机(ATM)的银行,也是英国第一家发行信用卡和借记卡的银行。2012年,巴克莱银行率先开发投产了移动支付应用程序Pingit ,改变原有的账户收付款支付机制,让客户转账更快捷,进而迅速获得了数百万个人和企业客户。巴克莱银行对科技的态度亦非常前沿和开放,它是银行区块链业务最早的参与者,和美国的科技公司Circle、韩国的三星电子、中国的阿里巴巴都有合作。引用巴克莱抵押贷款部门负责人Steven Weston 说过的一段话“我们要引领数码技术的浪潮,确保我们的服务不落后于时代”。

巴克莱银行

移动支付应用程序Pingit

由此可见,巴克莱银行能够在327年的历史中久经风雨而不倒不是偶然的。

第三、重视实体经济。世界上第一家近现代银行是1171年成立的威尼斯银行,彼时,威尼斯是世界贸易和金融中心。从1593年成立的意大利犹太银行到1694年成立的英格兰银行,再到今天世界银行排行榜上的银行国别分布,大银行无一不是在商贸发达、经济富庶或经济体量庞大的国家建立并得以发展。可以确定,银行的基因里就深深镌刻经济的DNA。小国无大行,没有发达的经济作为支撑,一个国家的银行业不可能有大发展,亦不可能产生百年大行。从经济学的角度看,一国的金融体系与本国的经济结构相契合的情况下,金融和经济能够相辅相成、共同发展。这也可以从世界银行排行榜上的银行的分布情况得到验证。

威尼斯

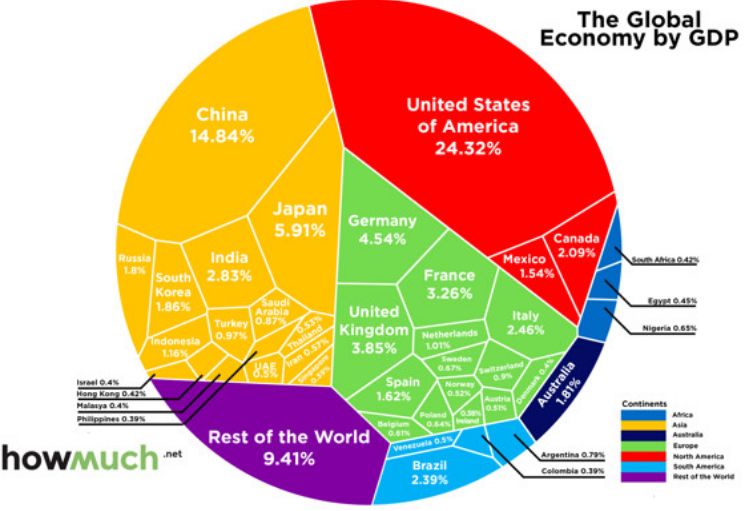

根据三大国际组织(世界银行、国际货币基金组织、联合国统计署)数据平均值统计,1995年到2016年之间,世界上前10大经济体主要为西方发达国家(仅有中国、巴西、印度后期偶尔出现在前十),同一时期,世界前20大银行的几乎全部出自世界上这10大经济体。再以2017年排行榜为例,世界上前20大银行分别出自美国(6家)、中国(5家)、日本(3家)、法国(3家)、西班牙(1家)、英国(2家),均是经济总量庞大或者经济发达的国家。

全球经济体量版图

翻阅所有的《银行家》杂志全球大银行排名和标普全球前100家银行排名,“大行出自大国”这个规律都牢不可破。发达的母国实体经济是一家银行成为世界银行业领域翘楚的必要条件。一个国家的银行业,应该扎根实体经济,推动本国经济的发展,才能最终在母国经济的支持下实现长远而持续的发展。

来自中国的银行,并不缺乏可以参照学习的银行。成立于1984年的中国工商银行,并不是历史最悠久的银行,但在过去的30多年里,该行世界排名一路攀升,并在2013年开始连续数年蝉联排行榜第一名,更有“宇宙行”之称,成为令世界瞩目的银行。

为外界所鲜知的是,稳健经营和关注实体经济是该行坚持数年的经营思路。正如该行董事长易会满先生所说“中国工商银行深耕主业、做精专业,一是以服务实体经济为安身立命之本,二是以坚守风险底线为行稳致远之基,三是以深化转型创新为发展壮大之道。”,在2013年至2017年间,该行向实体经济投放贷款总额累计超过50万亿元。

这家中国最大的商业银行,履行社会责任的同时同事,成功引领了一个时代!

一家成功的银行的成长之路是不可复制的,在这条长跑的路上,将会耗费一代又一代银行家的心血。这场赛跑注定不会有永恒的胜利者,只会有永恒的奋斗者。(本文不代表作者供职机构立场)

评论