2017年房地产市场成交情况

1、2017年各线城市房地产成交情况

全国各线城市新建商品住宅市场,总体价格平稳增长,成交量继续萎缩。

一线城市中,上海和北京的新建住宅价格保持较大的增长,同比超20%,而深圳和广州的新建住宅价格同比分别为1.9%和-1.0%。;

在成交量萎缩的态势下,二线城市中仍有城市保持增长,分别为重庆、大连、石家庄、哈尔滨、沈阳和温州,而价格方面,涨幅最大的城市有重庆、厦门、宁波、杭州、南京和合肥等,这些都是房地产热点城市。

三四线城市中,成交量有涨有跌,而住宅价格基本上涨,上涨幅度较大的城市有韶关、固安、临安、芜湖、惠州等城市,仅有几个城市有小幅度的下跌,分别廊坊、连云港和衡水。

2、2017年五大城市群房地产成交情况

全国五大城市群中,只有成渝城市群价格增长幅度达19.5%,而成交面积却下降仅为6.2%,其余四个城市群成交量均下降超过三成。

表 1 2017年五大城市群商品住宅成交情况

城市群区域间房地产市场的差异显著,城市群内部各城市之间的差异也相当突出,尤其是城市群核心城市与其周边较远的城市。因政策影响,周边城市往往受城市群核心城市影响较大,如韶关、惠州、常州,在城市群核心城市严格的调控下产生购房需求外溢带来房价较大幅度上涨,而廊坊、秦皇岛等热点城市,也受到了严格的调控,导致同比增长不到1.0%。

城市房价差异的长期影响——城市产业人口结构

1、城市房地产价值的决定因素分析

从价值理论来看,房地产市场价格由房地产价值决定,并围绕价值上下波动,受到市场的供给和需求的影响。

从房地产发展规律来看,房地产的发展具有周期性,有专家认为,“长期看人口、中期看土地、短期看金融”,即未来房价的涨跌由该地方的人口的流入流出决定,既反映了地方的经济情况也反映了房地产市场的需求水平;房价又受到土地的供需关系影响,影响未来两三年后的住房供给,从而影响住房价格;金融政策从货币上影响房价,直接影响购房者的购买力和积极性,从而影响购房需求。

综上所述,从长远来看,决定城市房地产价值取决于经济规模、产业结构等,其中产业就业人口的规模、结构和增长决定着城市的整体经济活力和增长动力。从中短期来看,影响价格的因素往往是放映供需关系的土地、库存和政策。

2、城市产业人口结构对房价的支撑

城市产业人口是城市的价值创造者,从城市的优势行业和专业化程度出发,分析城市房地产市场的宏观支撑度,每个城市都有相对优势的行业(相对全国平均水平具有相对优势的行业)。

中估联数据测算了城市19个行业就业人口的行业集中情况,用专业化指数来反映各行业的专业化程度,专业化程度越高的行业便是该城市的相对优势行业。再测算该城市各行业人口的分散情况来,用多样化指数来反映行业多样化,各行业人口越是分散平均,该城市的产业结构就越多样化。越多样化的城市,各行业的专业化指数越相近,相对优势行业就越不明显,所以结合该城市就业人口份额最高的行业进行对比分析,综合得到该城市最终的优势行业。

相同优势行业的不同城市,根据专业化指数来比较城市之间的专业化程度。根据数据可以发现,劳动密集型的行业(如:第一产业、采矿业)的专业化指数较高,而技术和资金密集型的行业(如:制造业、生产性服务业)的专业化指数较低。

城市产业结构具有由低级(第一产业)向高级(生产性服务业)的发展趋势,根据城市的优势行业,结合城市专业化指数与城市基本面,分析其与房价的关系,将城市分为7大类。如下表,生产性服务业的专业化程度越高对房价的支撑就越强,呈现一定的正相关性,第一产业和采矿业专业化程度越高对房价支撑越弱,呈现一定的负相关性。

表 2城市优势行业分类

注:计算所需数据来源于《2017年中国城市统计年鉴》

七个行业分类的部分城市的专业化程度见下列表格所示:

表 3生产性服务业代表城市

表 4制造业代表城市

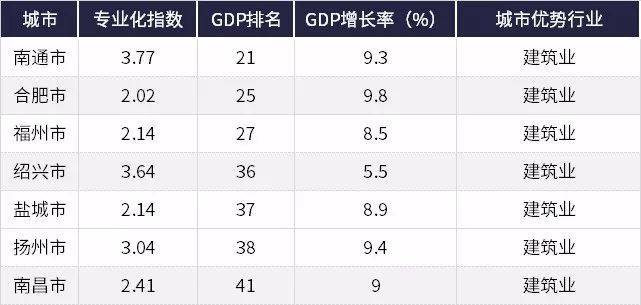

表 5建筑业代表城市

表 6生活性服务业代表城市

表 7公益性服务业代表城市

表 8能源生产与采矿工业代表城市

表 9第一产业代表城市

通过城市专业化程度的分析,得到城市的优势行业和专业化水平,这是城市禀赋的体现,从统计意义上讲,一个城市的优势行业越是高级,专业化程度越高,城市的房地产价值就越高,相应的房价增长潜力就越大,相反地,一个城市的优势行业越是低级,且越专注于低级的产业,城市的房地产价值就越低,相应的房价增长潜力就越小。

城市房价差异的中短期影响——土地、库存与政策

1、 土地泡沫指数LBI与去库周期对房价的影响

从中短期来看,房价波动受市场供需的影响,本文采用LBI指数反映土地泡沫水平,从而分析土地市场对房价的中期影响;还采用去库周期反映市场的库存大小,从而分析库存对房价的短期影响。

LBI指数含义为土地市场泡沫指数,通过出让地块的真实地价与均衡市场地价的偏差程度来反映出让地块地价泡沫指数,根据泡沫大小可将LBI值分为8个泡沫分档,如下表所示:

根据住建部与国土部共同签发的《关于加强近期住房及用地供应管理和调控有关工作的通知》,针对库存去化周期长短,分类调整供地政策的调控手段,通知要求,各地要根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序,对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。对于各线城市有不同的相对合理去库周期,本文采用如下数据为标准。

表 11合理去库周期

去库周期反映市场供需水平,去库周期越大,资金回收时间越长,市场风险就越大,去库压力就越大。具体而言,LBI和去库周期都高时,房价上涨压力较大;两者都低时,房价上涨压力较小;LBI高而去库周期低时,则房价压力较小;去库周期高而LBI低时,则房价压力较大。根据这两个指标,中短期价格波动可能较大的城市有厦门、上海等,价格相对稳定的城市有武汉、青岛等。

2、政策对房价的影响

2016年,一线城市率先出台调控收紧措施,逐步向热点二三线城市蔓延,十一前后,22个城市密集出台新一轮调控政策,提高购房门槛,可以从下图看出,2016年10月一二线城市房价同比出现明显收窄。

中央经济工作会议提出坚持“房子是用来住的、不是用来炒的”定位后,各地积极响应,继续升级调控抑制房地产泡沫,2017年成为近几年以来房地产调控最为密集的一年,据统计,截至12月底,年内共有54个城市出台调控,累计超过120个地级以上城市及相关县级以上部门发布房地产调控政策,调控政策发布次数超过250次,限售城市48个,限购政策129条,限贷政策169条,认房又认贷的城市15个。一线城市住房价格上涨的趋势受到了明显的遏制,同比增速降至7.0%二三四线城市上涨的势头也受到明显的控制,同比增速也控制在7.0%左右。

2017年,各地方调控从传统的需求端调整向供给侧增加转变,从单纯的限购限贷限售政策到附加土拍政策转变。未来房地产政策短期将坚持政策的连续性稳定性,收紧趋势不变,中长期逐步构建并完善长效机制。

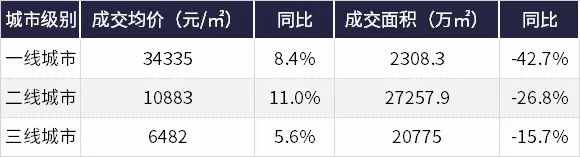

图 1各线城市商品住宅成交均价同比变化

综上所述,房地产调控政策对房价的影响显著,且未来短期内仍将是政策收紧期,而政策对各城市的影响也存在显著的差异。本文对政策影响因素进行量化分析,将限制政策分为最严、较严、严和不严等四个档次,从而分析不同城市房地产市场的差异。

城市房地产价格差异的综合分析

综合考虑城市产业人口结构、土地泡沫指数LBI、去库周期和房地产相关调控政策等因素,分析房价波动的内涵,并对部分城市2018年的风险评级进行展望。

2017年全国房地产市场在密集严格的调控政策下,房价涨幅得到了有效控制,但出现下跌的城市屈指可数。说明市场的居住需求还在,全国各地的经济基本面还是持续向好,对房价的支撑较强,所谓市场泡沫还在可控范围内。具体到每个城市,本文根据城市房价的波动大小进行分析。

一二线城市中波动较大的城市有:重庆、厦门、宁波、杭州、上海、南京、北京等,同比增长超过20%。这些一二线城市往往风险较低,都是房地产热点城市,也是政策调控的重点城市,多是支撑度较高的生产性服务业、制造业和建筑业,严厉的政策控住了其涨幅和LBI指数,但仍以较高速度增长,是房地产价值的体现。

三四线城市中波动较大的城市有:韶关、芜湖、惠州、肇庆、常州、泰州等。这些三四线城市多位于长三角、珠三角等城市群周边城市,其价格上涨多因城市群核心城市受到严格政策限制而导致住房需求外溢造成,且这些三四线城市也有较好的产业结构,多以制造业为主,就有较强的房价支撑能力。部分城市展望见下表:

表 12 2017年房价波动较大的部分城市风险评级展望

一二线城市中波动较小的城市有:深圳、广州、兰州、青岛、海口、武汉、太原等,同比增长基本低于7.0%。太原、兰州、海口等风险评级为中等的城市,在最严的政策调控下,房价涨幅得到了显著的控制,而风险较低的城市、广州、青岛和武汉,也因调控受到了控制。

三四线城市中波动较小的城市有:衡水、连云港、廊坊、泸州、泰安、常德等,这些城市中甚至出现小幅下跌,如廊坊、连云港和衡水。这些城市的产业支撑能力相对较弱,如衡水以公益性服务业——教育为优势行业。部分城市展望见下表:

表 13 2017年房价波动较小的部分城市风险评级展望

备注:本文由中估联-中国房地产估价数据中心余燕清原创,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论