让保险业忧心了大半年的开门红首月数据终于出炉了。寿险公司今年1月实现原保险保费收入5600.41亿元,同比下降25.50%。开门红周期一般为每年的一季度,其中1月份最为重要。与往年1月屡出喜报不同,今年首月原保费如期下滑,下滑幅度与部分券商年初的预期相近。

首月数据直观体现了134号文《关于规范人身保险公司产品开发设计行为的通知》对寿险业的影响。历史数据表明,1月份总保费占全年保费比例在15-30%左右,对于险企完成全年保费收入目标至关重要。因此过去险企往往通过主推理财属性较强的产品,如快返型产品来迅速吸纳保费。而这类产品价值率比较低,134号文明确险企不能再销售快返型产品,新产品销售难度增加;此外,理财产品收益率提高也削弱了险企开门红产品的吸引力,保费收入下滑成为必然。

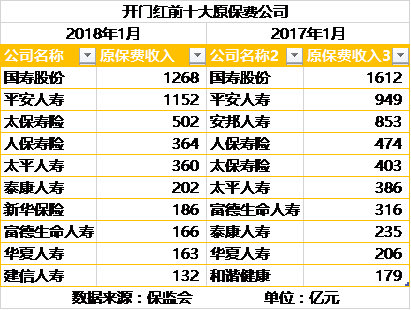

显而易见,134号文让开门红首月的前十大原保费公司座次重排了。安邦系两家公司掉出了前十大榜单,这两家公司去年首月依靠理财型产品吸纳大量保费,今年在134号文等一系列寿险监管文件影响下,此前热销的中短存续期理财型保险受限,快速返现产品也不能再售,大大影响了两公司的原保费收入,纷纷同比下滑99%左右。

新华保险和建信人寿新登前十大原保费榜单,分别排在第7位和第10位。过去两年新华保险完成了转型,业务结构优化,初步建成了续期拉动增长模式。今年首月新华保险一反去年微跌态势,实现原保费收入18.6亿元,同比增长近10%。“市场竞争的主战场由年金险领域转向以健康险为代表的保障型产品,行业新拐点正在形成,加速深化转型成为行业发展的必然趋势。”公司在2018年度工作会议上指出。

建信人寿是建设银行控股的银行系险企,公司首月实现原保费收入近132亿元,同比增加近80%。通过母行代销保费是银行系险企主要的保险销售渠道,同业交流数据显示,公司银保新单规模保费增速在90%以上。“银保新单规模高的公司普遍以中短存续期产品为主”,业内分析人士认为,过去几年银保渠道开门红产品以短期可退保产品最受欢迎,尤其是可在两三年后退保的产品,受134文新规影响,2018年开门红产品多数拉长了退保期限,增加了销售难度,一些银保渠道选择用中短存续期产品冲击保费。不过根据监管规定,中短存续期产品季度规模保费收入占当季总规模保费收入比例高于50%将一年内不予批准其新设分支机构。

值得注意的是,开门红首月,平安人寿与国寿股份一起拿下了千亿规模,两者原保费只相差116亿元。国寿股份虽然保住了龙头地位,但同比却下滑了21%,平安人寿同比增长24%。业内对于两大型险企一哥之争颇为关注,这两年平安人寿一直保持高速增长,国寿股份增长相对乏力。今年首月两家公司增长趋势截然相反,市场对于平安赶超国寿的信心又多了一分。

界面新闻整理发现,由于去年基数低,在政策引导回归“保险保障”的背景下,规模在几亿至几十亿的这几家小型险企首月表现不俗。去年初开业的横琴人寿,去年业务基数极低,今年首月揽入3.25亿保费收入,体现了良好的业务拓展能力。此外,还有中华人寿、昆仑健康、复星保德信、安邦养老、光大永明、英大人寿、国联人寿、信泰人寿和太保安联健康9家公司同比增速在100%以上。

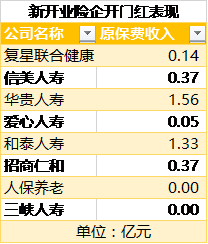

还有8家去年1月以后新开业的险企,首个开门红的表现各有不同。月保费过亿的公司有华贵人寿、和泰人寿。华贵人寿是茅台集团旗下公司,作为贵州省首家本土保险法人机构,公司在业务拓展方面优于其他同时期开业险企。公司在去年专题汇报会上表示,将积极开拓合作渠道,扩大保费业务来源,并大力拓展网销合作渠道,将互联网销售渠道打造成公司业务新的增长点。

和泰人寿作为腾讯旗下险企,背靠股东近10亿微信活跃用户、8亿QQ活跃用户,拥有天然渠道、技术优势,开业5天承保用户数便突破60万人,很快完成了百万用户的积累量,这是传统寿险公司几年才能完成的目标。去年线上线下渠道同时推进,开发并报备了19款产品,实现保费规模1.5亿元。今年首月公司实现原保费收入1.33亿元,是去年年保费收入的89%,公司今年保费收入可期。

评论