保监会近期披露的首月数据显示,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费(主要为万能险)达到1943.23亿元,同比增长近95%。一面是“保险姓保”、“回归保障”的政策导向,一面是大幅增长的万能险收入,市场一时恍惚,万能险要重新杀回来了吗?

首月万能险的高增长主要有两方面原因,界面新闻跟业内人士交流了解到,一方面是因为在规范中短存续期产品政策的影响下,去年首月万能险收入断崖式下滑,导致去年万能险基数太低,首月收入不足千亿元,低基数下显得今年增涨幅很高,目前万能险收入的水平比高峰期2016年同期的水平还是稍微低一些的。另一方面则是行业一季度受134号文影响,原保费呈下滑态势,整体流动性压力较大,为了做好流动性风险管理,一些公司会靠好卖的万能险来支撑流动性。

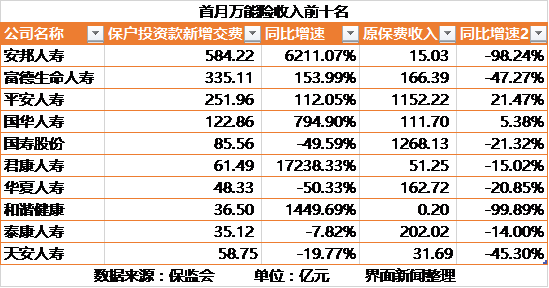

最典型的就是安邦人寿,公司今年首月保户投资款新增交费(主要为万能险)高达584亿元,占行业万能险收入的30%,是销售万能险最多的公司。“事实上,去年10月份以来安邦人寿一直在大量销售万能险,主要是为了应对公司一季度的现金流压力。”上述业内人士分析,公司前几年主要靠买中短期万能险吸纳保费,去年万能险受监管以后则改卖短期快速返还的产品,这些产品到期给付和退保会带来很大的现金流压力,去年业务停滞了大半年,现金流压力自然紧张。

实际上,前两年依靠万能险大肆冲击规模的激进型保险公司多少都有点压力。首月万能险收入过百亿的险企中,除了平安人寿,其他几家都是这种情况。平安人寿虽然万能险收入同比翻倍,近252亿,但是占其规模保费比例不足18%,属于合理的保费结构。

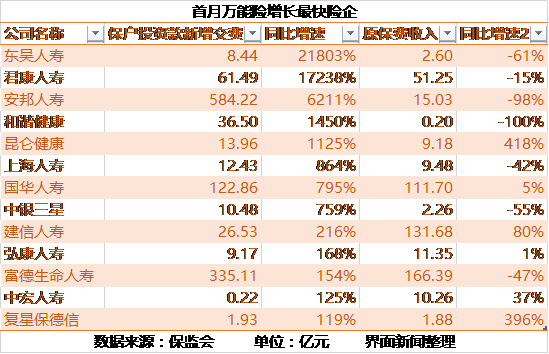

上述这些保险公司首月万能险增速都在100%以上,有的是因为去年同期基数太低,有的则为了应对现金流压力。前者譬如东吴人寿、弘康人寿等,万能险收入仅为数亿元,但由于去年同期基数太低增幅显得很高。后者则普遍是上述万能险收入最多榜单里的企业,如果原保费收入过少,多少有些现金流压力。但是对于行业大部分合理经营的公司来说,现金流压力问题不大。

至于万能险能够因此重新杀回市场吗?显然不能。上述分析人士认为,由于中短存续期万能险销量受净资产和当年保费规模限制,全年空间有限,一个月提前透支后,后续可持续性有限,估计过了一季度,万能险增速会逐步回落。在当前行业回归保险保障本源的大环境下,万能险基本不可能持续高速增长。

评论