文/吴海棠

华宇在重庆第一个“御璟系”项目华宇旭辉御璟湖山,自2017年12月首次开盘以来,累计成交金额约8.12亿元。据了解,“御璟系”是华宇在2017年全新推出的高端产品系,意味着华宇在产品线上的升级和转型。

有业内人士认为,华宇的“刚需”印象已被固化,企业本身也缺乏打造高端产品的经验。那么,华宇是否能靠“御璟系”打一个翻身仗,又是否能顺利推进自己的“7:2:1”产品战略?

“华宇已经滞后了”

华宇的“7:2:1”产品战略是什么?即70%发展中高端住宅,在产品调研与创新方面持续大力投入。该战略最直接的体现便是去年在礼嘉亮相的华宇旭辉御璟湖山。值得注意的是,御璟湖山系华宇、旭辉合作开发的项目。工商信息显示,其项目公司重庆华宇盛泰房地产开发有限公司的股东资金占比为华宇69.26%、旭辉30%,目前由旭辉操刀营销。

产品线是华宇的,操盘却是旭辉?在业内看来,这并不奇怪。一位与华宇接近的地产人士表示:“其实,华宇对打造高端产品思考了很久,但底气不足,落地效果也不理想。”究其原因,首先,做高端产品对资源整合等软性能力的要求很高,但现阶段的华宇在这方面的能力一般;其次,华宇本身对产品的定位很片面、很套路,缺乏自己的沉淀;再者,华宇内部团队更迭频繁,导致它很难有一个持续的团队去深耕、研究。最后,华宇是否会将“做高端”作为接下来的战略重心也很重要,而与龙湖、金科等相比,华宇已经滞后了。

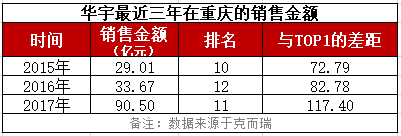

除了“产品塑造滞后”,华宇逐年增长的业绩里也暗藏危机。根据克而瑞每年发布的“重庆房企销售金额排行榜”统计,最近三年华宇的销售流量金额为:2017年90.5亿元(第11位),与TOP1相差117.4亿元;2016年33.67亿元(第12位),与TOP1相差82.78亿元;2015年29.01亿元(第10位),与TOP1相差72.79亿元。可以发现,尽管华宇的业绩逐步增长、排名也较稳定,但是与TOP1的差距却越来越大,始终没有进入“第一阵营”。

图:华宇最近三年在重庆的销售金额

就目前重庆楼市而言,“稳”不见得是一个褒义词。铭腾数据显示,2017年共有35家外地房企“试探”重庆楼市,最终落地17家,其中不乏绿城、金地、新城等全国TOP20房企(2017年最新排名)。

并且,这些房企正不断扩大在渝规模,以新城控股为例,目前已在空港、中央公园、西永等板块布局。此外,据界面楼市重庆站不完全统计,在2018年1月-3月重庆又新增了禹州地产、中南置地、中骏置业、天誉置业等外地房企。显然,重庆楼市的竞争将更加激烈,房企随时都要谨防“掉队”风险。

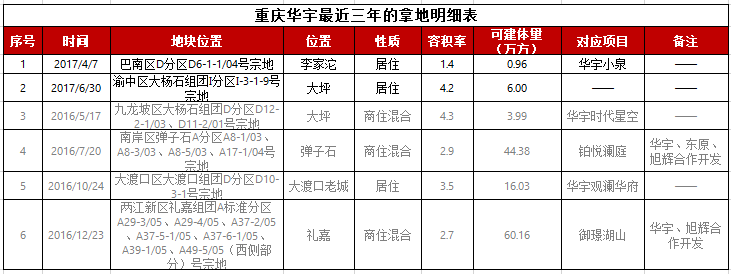

要扩大市场份额,足够的土地储备是基础。铭腾数据显示,在市场行情走高的2017年,华宇通过公开市场拿地2宗,预计可建体量约6.96万方。对比其他本土房企,华宇要保守很多。例如,例如,龙湖2017年拿地4宗,预计可建体量约186万方;金科拿地6宗,预计可建体量约134万方。

图:华宇最近三年在重庆的拿地情况(数据来源于铭腾)

一位不愿具名的重庆地产圈资深人士向界面楼市重庆站透露:“华宇在重庆的土地储备严重不足,其中一个重要的原因是荣盛、中粮、荣安等首次入渝房企的拿地情绪非常高涨,尽管华宇多次参与举牌,但没能拼到最后。”该人士还谈到,华宇从2017年开始做企业战略转移,旨在把重庆作为大本营的同时也向其他城市蔓延,“大本营玩不过龙湖、金科,走出重庆另寻机会也不失为一种方法。”

2018年业绩要翻一番?

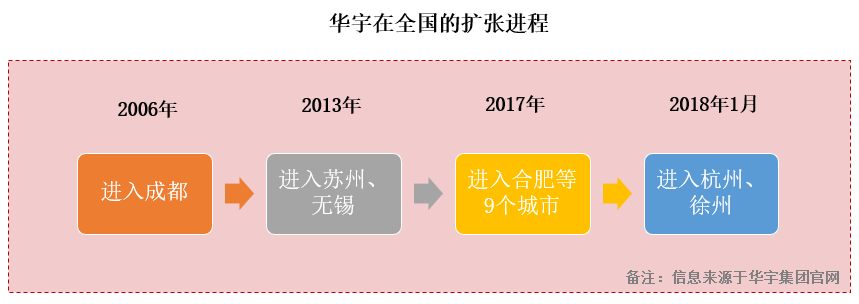

相对于在“大本营”的保守,2017年华宇在全国的扩张则显得激进很多。据官网信息显示,华宇在2017年先后进驻合肥、沈阳、长沙、武汉、宁波、余姚、太仓、常州、徐州九个城市,在2018年1月又新进杭州、郑州两个城市。而在此前,华宇在全国的布局进程缓慢,仅限于成都、苏州、无锡三个城市。

2006年,华宇进入成都,深耕12年,目前仅有华宇广场、华宇天府花城、华宇西城雅郡4个项目在售,华宇北城中央1个项目待售。值得注意的是,华宇早在2013年1月7日就通过挂牌交易取得了华宇北城中央地块,拿地五年至今没有面市,成为华宇在成都市场的一大尴尬。

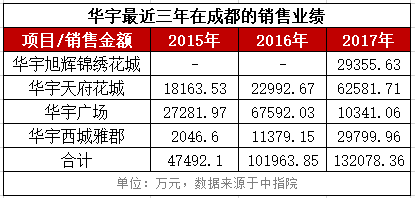

此外,中指院数据显示,华宇最近三年在成都的销售金额合计约28.39亿元,只及重庆华宇2017年销售金额的1/3。土地储备方面,最近三年内,华宇仅通过公开市场竞得2宗土地,一宗位于成华区龙潭街道同乐社区(即华宇锦绣花城),一宗位于成华区二环路东一段30号。

一位不愿具名的成都地产圈资深人士对华宇的评价是:不怎么样。“华宇在成都的市场规模、项目去化、拿地的质量和数量、品牌影响力等都不怎么样,而且华宇成都公司的人事变动很频繁,也在一定程度上影响了它在成都的表现。”

图:华宇在成都的项目(信息来源于华宇集团官网)

图:华宇最近三年在成都的销售业绩

但是,若与其他城市相比,华宇在成都的表现已算不错。譬如,华宇进入无锡、苏州已有五年之久,但目前在无锡仅有华宇观澜华府1个售罄项目,在苏州也只有华宇林泉雅舍、锦绣花城2个在售项目以及星云汇1个售罄项目。而在新进的城市中,大部分只有1个项目,既没有公布案名也没有入市推售。是否能够获得当地市场认可,还未可知。

图:2017年-2018年1月华宇在全国的布局

克而瑞数据显示,2017年华宇在全国的销售流量金额约180.8亿元,对比2016年的94.1亿元,业绩增长约92.13%。据新浪乐居(财经)报道,基于2017年良好的业绩表现,华宇提出2018年的目标:销售金额要比2017年翻一番。

按此推算,2018年华宇的销售流量金额至少要达到361亿元才能完成目标。而参考华宇2017年的业绩涨幅,要在2018年完成“翻一番”并非不可能。据克而瑞发布的《2018年1-2月中国房地产企业销售TOP100排行榜》显示,华宇前两个月的销售流量金额约27.6亿元,距离“翻一番”还差334亿元左右。

对此,易居研究院智库中心研究总监严跃进表示:“应该看到2018年楼市管控可能还会很严厉,这个时候销售业绩是否会爆发式成长,其实也是有压力的。从策略看,关键是要研究2018年的各个月的销售最佳点。”严跃进建议,开发商上半年可以适当放缓销售节奏,到了下半年适当加快推盘节奏,这个时候可能购房需求释放的规模会更大,难度也会因为下半年的销售行情上升而减弱。

喊出“销售金额翻一番”的房企并不在少数,对于在全国还未站稳脚跟、“大本营”又危机重重的华宇来说,2018年凭借什么来实现“翻一番”?或许,只有市场能给我们答案。

评论