在A股和港股同时上市的医药企业丽珠集团(000513.SZ,01513.HK)去年创下上市以来业绩增幅次高峰,不过公司产品销售冠军却罕见出现异动。

根据年报,去年丽珠集团实现收入近85.31亿元,同比增长11%;净利润约44.29亿元,同比增长近465%,为公司上市以来次高增幅,此前公司于2009年创下825%的历史最高增幅。

这两次大幅增长都受到非经常性损益的巨大影响,有所不同的是,2009年是由于此前一年证券投资损失导致公司非经常性损益金额为-1.86亿元,受净利润低基数效应明显;去年则受益于以资产出售收益为核心的高达36.09亿元的非经常性损益,公司以45.52亿元的价格完成出售珠海维星实业有限公司100%股权,对公司去年净利润产生了32.84亿元的影响。

但这种一次性收益也将埋下隐患,高基数下今年丽珠集团净利润指标大概率出现回调。

扣除非经常性损益影响,去年丽珠集团主营业务净利润保持两成增长,与2009年超七成的扣非归母净利润一样,也对公司净利润翻倍增长作出了一定贡献。

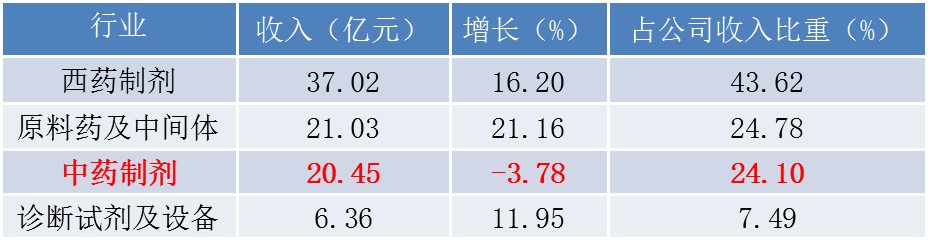

从细分业务来看,丽珠集团目前主营业务包括西药制剂、原料药及中间体、中药制剂、诊断试剂及设备四大板块,其中西药制剂是公司最大的业绩贡献来源,近两年该板块收入占比达到40%以上,原料药及中间体、中药制剂合计占比在50%左右。

但去年四大板块收入并未像此前一样呈现“落霞与孤鹜齐飞”的景象。数据显示,西药制剂、原料药及中间体、诊断试剂及设备去年收入分别保持16%、21%、12%的增长,但中药制剂却有所掉队,实现收入20.45亿元,同比下降近4%。

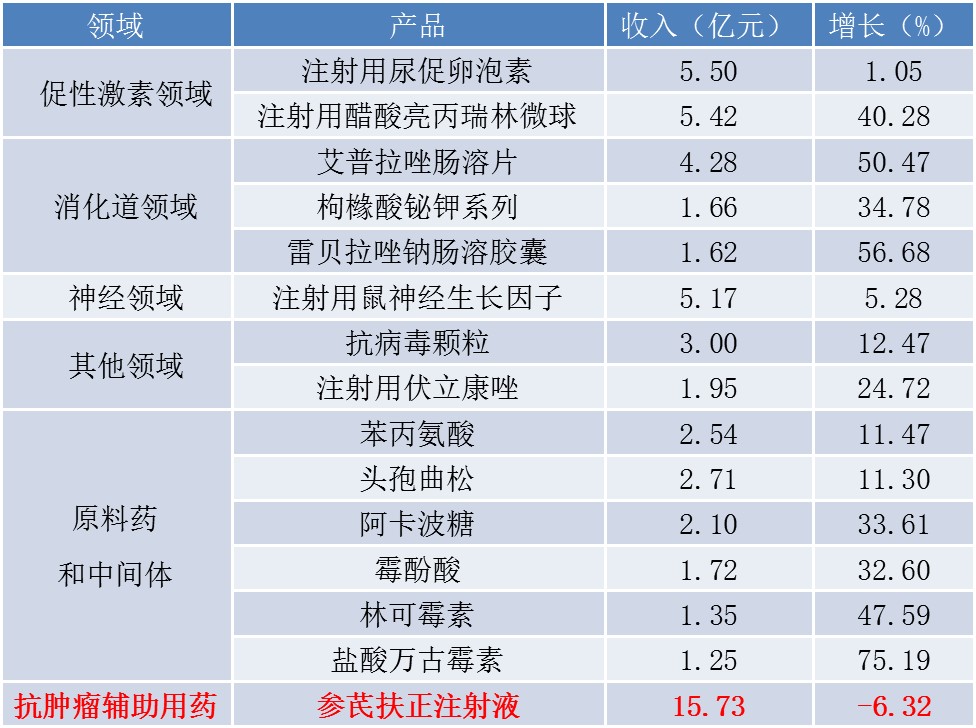

导致中药制剂收入规模缩减的主因在于参芪扶正注射液收入的下降,该产品是丽珠集团中药制剂最为核心的产品,也是公司目前唯一一款10亿级重磅单品。去年该产品实现收入15.73亿元,同比下降6%,相当于公司失去一个亿元级别的产品。

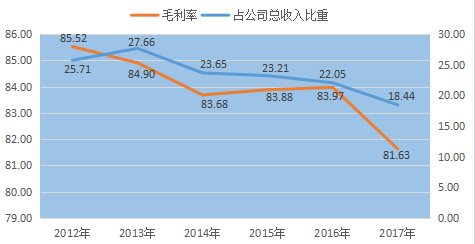

从已披露的历史数据来看,这是参芪扶正注射液销售规模出现首次下滑,而其对公司的业绩贡献(该产品收入占公司收入的比重)在2013年达到近28%的峰值后连续四年走低,去年占比下降至18%。

另外,该产品的盈利能力近些年整体也呈现较大波动,去年则出现明显下降。去年参芪扶正注射液的毛利率为81.63%,该指标曾在2010年达到91.70%,其后波动不定,但整体呈现下降趋势,去年比上年减少2.34个百分点,盈利能力下降明显。

去年参芪扶正注射液收入和盈利能力下降的原因很大程度上受到有关政策和成本增长的影响。

参芪扶正注射液是丽珠集团独家中药注射剂品种,作为辅助用药列入国家医保乙类药物,限与肺癌、胃癌放化疗同步使用。在医保控费、招标降价等政策持续影响整个行业的情况下,辅助用药也面临越来越严格的监管,列入监管部门的重点监控名单,去年部分医院已经开始限用或禁用部分中药注射剂或辅助用药。

此前参芪扶正注射液被新疆卫计委列入监控重点,不过尚无被限用或停用的公开信息,但受制于控费政策,以及全国越来越多的省份执行最低中标价,去年该产品销售收入出现下降很大可能受到价格下降影响。界面新闻记者就此也通过电话和发函向丽珠集团采访,但截至发稿对方未作出回应。

在盈利能力方面,去年参芪扶正注射液收入下降,而营业成本的反向增长则加剧了该产品毛利率的下降。数据显示,去年该产品营业成本增长达7%,这主要受中药材涨价导致公司采购成本增加影响。

参芪扶正注射液的主要原材料是党参和黄芪,其中党参去年价格增幅明显。Wind数据显示,党参去年平均批发价同比增长近46%,根茎类原料平均单价同比增长达18%,而黄芪总体也略有上涨。今年以来,二者价格仍处于高位,参芪扶正注射液盈利能力或将继续受成本所累。

值得一提的是,参芪扶正注射液新增袋装(软袋)的补充申请已获得批件,目前在进入商业化生产准备阶段。但随着控费压力和监控力度进一步加大,参芪扶正注射液未来或继续面临压力,招商证券也预计短期内参芪扶正注射液对收入的压力还会持续。

不过,也有机构表示看好。东方证券研报认为参芪扶正注射液销售进入调整期,但其市场前景相对可控,主要受益于公司将全力推进基层医院销售,肺癌、胃癌病人占比超过1/3,以及软袋装获批上市后毛利率将会提高。

尽管丽珠集团的销售冠军参芪扶正注射液去年收入出现波动,但随着其它产品的业绩增长在一定程度上抵消了部分影响。从公司目前拥有的15个过亿品种来看,去年仅有参芪扶正注射液收入出现了下降,但公司另外两大重磅产品注射用尿促卵泡和注射用鼠神经生长因子去年收入增速放缓明显,其中注射用鼠神经生长因子同样受政策影响明显。

另外,丽珠集团继续加大投入研发,去年有关费用近5.76亿元,同比增长超两成,占公司收入的比重也略提升至6.75%;公司还加大研发团队建设,去年新增研发人员230人,达到586人,同比增长近65%。

在研发成果上,除了参芪扶正注射液新增袋装的补充申请已获得批件以外,公司独家产品注射用艾普拉唑钠及原料获批生产,同时已上市产品艾普拉唑肠溶片的新适应症也获批生产,有望在今年上市,短期内对公司业绩贡献不大。此外,公司还加强了两个研发平台(单抗平台和微球中心平台)的建设,多个产品进入临床。

在年报中,丽珠集团还称预期于今年7月17日向全体股东每10股派发现金股利20元(含税),并转增3股。这是公司连续第11年分红,此次红利高达11.06亿元,是公司有史以来分红额度最高的一次。

3月26日,丽珠集团股价在两市出现趋于一致的明显波动,截至收盘A股涨幅回落至2.01%,H股则仅微涨0.92%。

评论