饿了么被阿里收购已经不是新闻。在2018年2月,彭博社就曾经报道,阿里希望从其他投资者手中买断饿了么的股份,并进行全资收购。这其中还包括E轮腾讯和京东的股份。

虽然创始人张旭豪个人股份被稀释到不足2%,但当这笔交易4月2日被正式宣布时,人们不禁感慨,这家在上海成立了近10年的创业公司最终还是卖了个好价钱。

95亿美金。这是在诸多报道中最常见的一个数字。但据彭博等媒体报道,95亿美金是饿了么的估值,并非本轮阿里全资收购的实际价格。或者说,因为阿里分多次按不同估值购买了饿了么股份。连同本次收购,阿里共计花费95亿美元。

但在阿里给的官方通稿中刻意省掉了“估值”两个字:

“阿里巴巴已经签订收购协议,将联合蚂蚁金服以95亿美元对饿了么完成全资收购。”

在官方收购消息发布以后,饿了么小股东华联股份(000882.SZ)在其公告中披露了交易的相关细节。华联股份称,交割完成前,华联股份通过旗下实体持有饿了么2.04%的股份;华联股份向阿里巴巴转让股份的对价为1.847亿美元。按此计算,饿了么估值约90.53亿美元。

从公告内容来看,小股东此前已经知晓阿里巴巴的收购意向,但交易由阿里巴巴与饿了么母公司的多数普通股及优先股股东达成,这些小股东并未参与。公告称,阿里巴巴此前已接触了饿了么全体股东,并表达收购意向。

根据2017年8月签署的ROFR协议中有关强制拖售权的安排,若饿了么未来发生重大清算事件时,如并购、重组、资产买卖、股权买卖、控制权变更等,在阿里巴巴、饿了么多数优先股股东及多数普通股股东书面同意的情况下,其他未同意的股东必须接受并执行交易安排。

所谓“拖售权”,也称“强制出售权”,指的是某一股东出售股权时,其有权要求其他股东同时出售所持股权;拖售权起源于大股东为了防止小股东阻挠交易而设计出的条款。

根据《财富》杂志披露的数据,在2017年6月,阿里巴巴以10亿美金领投饿了么之后,阿里和蚂蚁金服对阿里持股比例接近43%,占有董事会席位、有投票权。

按照这个数据计算,最新这一轮阿里实际花费的金额大概在54.15亿美金左右,这部分资金包括阿里正式全资接管百度外卖的股份以及偿还饿了么的相关债务。

关于饿了么今后在阿里巴巴新零售中的定位,张旭豪在媒体采访中提到,“口碑负责到店以及餐饮后台的供应链建设,而饿了么更多的是外卖的场景、交易、外送、上门。消费层级完全不同。”

4月2日晚,口碑CEO范驰接受了界面新闻记者采访。对于张旭豪的判断,范驰认为,“各有各的说法,但合在一起提供全链路服务是一定的。未来将有业务上的打通,向客户提供更完整的服务。”从一定程度上讲,范驰并没有完全肯定张旭豪描述的未来口碑和饿了么在新零售上的分工。

或许是中餐复杂的供应链所致,中国餐饮业的基础设施似乎拖了迅猛增长的市场后腿,所以不少投资人都觉得,餐饮是最后一个被移动互联网变革的行业。不可否认,供应链端的改造有很大的市场空间。

“餐饮的新零售一定是让传统餐饮能够处理更多线上订单来提升坪效。这就要求餐饮企业从供应链、产品、服务、客户和营销都要做基于数据的创新和整合。这是饿了么和口碑接下来要做的事。”范驰说。

毋庸置疑的一点是,收购完成后饿了么还将继续与美团在外卖领域竞争。根据彭博消息,美团正在以600亿美元的估值寻求独立上市。在市场份额上,饿了么占据近一半,美团点评紧随其后,占43.1%。双方市场份额相当、且都粮草充足。

但在疾风骤雨般的迅猛增长过后,外卖行业的天花板以肉眼可及的速度来临。《2017中国外卖发展研究报告》显示,去年外卖市场用户规模年增长为18%,未来一年增长率将进一步下降至15%,流量也愈加成为稀缺资源。

最浅层次的利好当然是阿里的流量扶持。研究机构New Street Research分析师Kirk Boodry对这笔交易评论称,“收购完成后,如果饿了么配送网络能够与菜鸟整合,将能产生规模效应,更快帮助饿了么打破营收不平衡的现状。”

本质上,阿里收购饿了么更看重的是其庞大的物流体系,及能给天猫淘宝等核心电商业务带来的效率提升。这或许是未来1-2年内,阿里与美团竞争,甚至是阿里与京东竞争的核心。

今天在朋友圈流传最广的一张图是,天猫的商品和外卖一起被送到用户手中,这应该是不久的将来即将实现的场景。

饿了么从2015年开始宣布物流体系向第三方开放。不止是送外卖,更多本地生活的配送也将依托于这个物流平台,甚至与京东和顺丰合作。截至目前,暂未看到蜂鸟与这些平台合作的效果。

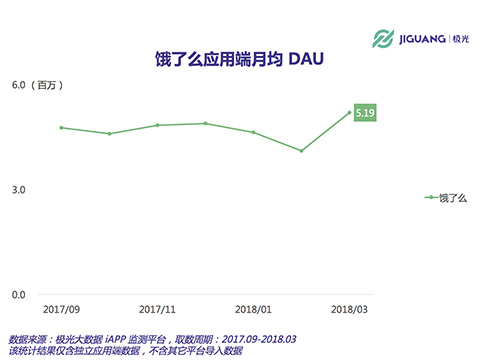

根据极光大数据提供给界面新闻记者的资料显示,饿了么APP月均DAU在519万左右。饿了么自己提供的数据则是,2016年日均订单量超过500万、2017年达到1000万左右。

蜂鸟物流押中了轻资产、灵活众包的物流体系,目前平台上已经有300多万配送员。饿了么的外卖业务在高峰时期保证了基本的配送规模,也是物流输出的重要前提条件,即在高峰期忙得过来,在闲时留得住人。

从这个意义上讲,饿了么本质是一家配送公司,餐饮只是维持其众包模式的一个品类。未来“闲时段”将更多地承担起天猫淘宝、甚至盒马最后三公里的配送业务,这在阿里巴巴的新零售战略中是至关重要的一步。

盒马鲜生创始人侯毅之前在点评京东运费涨价时,也曾肯定过蜂鸟的这种众包模式。他认为新时代的物流必然是去中心化的,转而批评老东家京东物流的根本问题在于:“集中性的物流一定有个最佳规模的临界点,超过临界点之后效率降低,成本不减反增”。

在官方通稿中,也强调了物流的作用:

饿了么依托外卖服务形成的庞大立体的本地即时配送网络,将协同阿里新零售“三公里理想生活圈”,盒马“半小时达”和24小时家庭救急服务,“天猫超市一小时达”,众多一线品牌“线上下单门店发货两小时达”等一起,成为支撑各种新零售场景的物流基础设施。

这种模式早在2016年双11就已经有了初步尝试。在那场1207亿交易额的购物狂欢中,饿了么物流配送与圆通速递达成合作,外卖小哥变身快递小哥。在北京、上海、广州等15个城市安排自有的配送员参与快递配送。整个双11期间,饿了么承担的配送单量可达每天100万单。

另一个界面新闻获得的明显案例是,屈臣氏并没有入驻饿了么,但它在全国30城市3000个门店的配送主要都是交由饿了么完成的。门店能覆盖的交给饿了么,覆盖不到的走顺丰。

与屈臣氏类似,在这波“新零售”浪潮中,不少企业都提出了由门店充当前置仓完成配送的逻辑。对于那些不具备自主配送能力的企业,饿了么的蜂鸟配送将是非常好的选择。

至于创始团队、张旭豪本人是否会离开的问题,已经成为一种必然。

张旭豪在采访中虽强调“也想学习阿里巴巴,我们可以更深入的学习这一家伟大公司的机制”,但无论UC、还是优酷土豆,鲜有公司被阿里收购后,创始人留在阿里、还负责实际业务的。

界面新闻报道过,张旭豪生性好斗,野心很大,在饿了么上付出了十年心血。此前,他曾信誓旦旦地表达过,“要把饿了么做成一家上市公司。”阿里巴巴新零售战略助理这一“闲职”必然留不住他。

评论