“开门红”季的第二个月数据也出炉了,不出市场预料,寿险公司原保费收入继续下行,前两月原保费收入仅7757.11亿元,同比下降24.31%。寿险业务和健康险业务均继续下滑。

虽然受保监134号文的影响寿险业原保费短期内下滑态势持续,但是也有个别大型险企仍有能力维持原保费收入上涨。更重要的是,个险队伍和保费结构相对较优的大中型险企抓住了拓展市场份额的机遇。

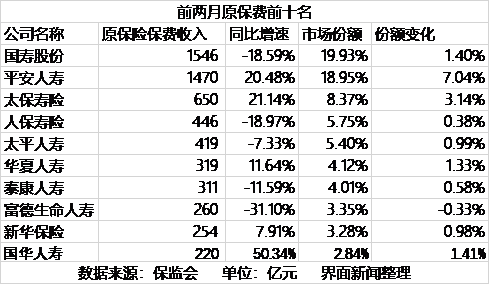

界面新闻整理出了原保费收入前十名的险企,与1月份的名单相比,刚进来的建信人寿掉出前十大队伍,国华人寿补位第十名。另一个变化是,华夏人寿排名提升,超过泰康人寿成为第六名。“月保费收入在百亿以上的中型险企竞争很激烈,这些险企具备一定实力,想要在行业调整之际扩大自己的市场份额”,行业观察人士分析。

的确,榜单里的9家险企市场份额都得到了拓展,国寿股份、平安人寿、太保寿险、华夏人寿、国华人寿拓展市场份额都在1个百分点以上,且后四家公司同比保持上涨。 “考虑到2月份春节因素,能维持同比稳定,超出市场预期。上市险企明显优于行业,强者恒强正在逐步被验证,集中度有望再度提升。”招商证券点评。

市场份额拓展最多的是平安人寿,市场份额增加7.04个百分点至18.95%,与龙头国寿股份仅差0.98个百分点,平安人寿的赶超之路有了更多想象空间。相比去年同期,平安人寿同比增长20.48%,主要“得益于续期保费的强劲增长”。国寿股份依然是四大上市险企里唯一下滑的企业,同比下滑18.59%。

上市险企里,太保寿险的增长态势最强,同比增长21.14%至650亿元,拓展市场份额3.14个百分点。“经过过去几年的转型调结构,太保寿险业务质量发生了根本性提升。以去年为例,个险渠道在太保寿险保费收入占比近8.8成。”上述观察人士分析,一方面公司可以靠续期拉动保费增长,另一方面大个险队伍有利于今年新产品的销售。

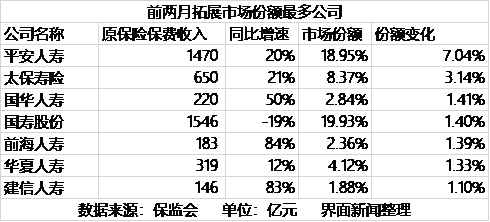

前两月拓展市场份额在1个百分点以上的公司大多出自前十大名单,只有两家企业是名单外的,分别是前海人寿和建信人寿,这两家原保费收入百亿多的企业,同比增速都在80%以上,市场份额分别增加了1.39、1.1个百分点至2.36%、1.88%,是最有望进入前十的企业。

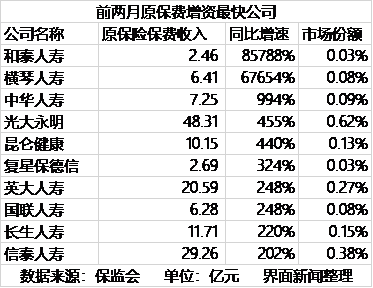

高基数注定了大中型险企不会是上涨最快的险企。

上述11家小型及刚成立不久的险企才是增长最快的,增长幅度都在200%以上。和泰人寿、横琴人寿两家去年初开业的险企,去年基数极低,上涨幅度在几百倍。这两家公司初成立便崭露头角也有自己的优势,和泰人寿背靠股东腾讯,互联网渠道优势不言自明;横琴人寿地处衔接港澳的珠三角经济区,公司将目标客户定位为粤港澳地区的新中产阶级,产品对标港澳产品,取得了不错的成效。

评论