布局文旅,荣盛房地产发展股份有限公司(以下简称“荣盛发展”)延续了一度的激进打法。

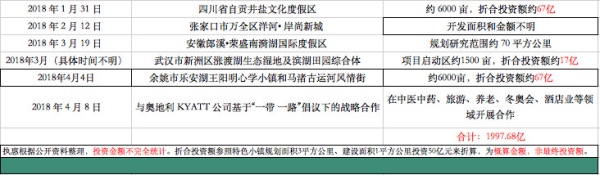

4月初,荣盛发展与武汉新洲区政府等签订协议,打造1500亩旅游度假区;签约浙江余姚马渚镇6000亩小镇、风情街项目;与奥地利KYATT签订合作协议,将在中医中药、旅游、养老、冬奥会、酒店业等领域开展合作。

据执惠不完全统计,从2017年3月底至2018年4月初,除了2017年7月,荣盛发展每个月都有文旅项目达成合作或合作意向。一年间,荣盛发展(拟)布局文旅项目已达28个,拟投资(含部分有意向,但还未最终落定的项目)概算金额约1997.68亿元,近2000亿元。

荣盛发展总部位于河北廊坊,是河北省首家通过IPO上市的房地产企业,一度激进拿地储备大量土地,曾被称为“河北地王”。

在传统房企转型文旅的风潮中,荣盛发展是积极一员,在高负债,多依赖融资“补血”的情境下,其密集大手笔投资布局,颇有万达曾经的高举高打圈地之风。而万达折戟之鉴在前,体量、资源等明显弱于万达的荣盛发展,将遭遇怎样的风雨?

1、“3+X”战略,文旅布局扩张

荣盛发展布局文旅的重要节点是2015年。

当年11月22日,荣盛发展公告称拟投资设立荣盛康旅投资有限公司全资子公司。其经营范围为旅游度假设施建设、养老养生、康复医疗、文化体育、生命和生物工程的投资、研发等。

按照荣盛康旅的解释,“康旅”是大健康和泛文旅的组合,商业模式是“康+旅”。荣盛康旅的打法是布局“大北京、大黄山、大华中、大海南、大上海、大西南”六大康旅区域,在大海、湖泊、高山旁和森林四种大自然业态建设“游养医药”四大产业,涵盖旅游、度假、养老养生、康复、医疗、生物及生命工程全产业,目标是成为全国领先的新型康旅度假生活方式运营商。

其中在2016年至2020年,荣盛康旅主要聚焦“游养医”三大板块。

其实早在2014年,荣盛发展就已开始布局文旅。当年5月,其宣布将在安徽黄山进行高端文旅项目开发,涉及资金约10亿元。2015年7月,位于河北唐山的大型室内主题公园——荣盛未来城对外发布,投资近50亿元。

到2016年下半年,荣盛康旅国际度假区已在秦皇岛、野三坡、承德、邢台、衡水、黄山、九华山、神农架、海南、成都、西安和南京等地布局了14个康旅项目,并在当年8月并购了美亚航空。

2016年11月,荣盛发展发布“3+X”战略,即以大地产、大健康、大金融+X(互联网等新兴产业战略),通过“游养医”构建大健康板块,加大生态旅游、养老养生等领域投资。

荣盛发展的文旅布局开始明显加速,密集投资。

如上所述,自2017年3月末至2018年4月初,一年间,荣盛发展(拟)布局文旅项目已达28个,拟投资(含部分有意向,但还未最终落定的项目)概算金额已近2000亿元。

荣盛发展文旅项目布局概况一览(折合投资额为执惠概算得出,非最终投资额)

梳理项目信息可发现,荣盛发展只有2017年7月未有具体项目布局,而2017年5月、6月接连投资了5个项目,投资概算金额700多亿元。包括河北省中美友谊示范农场项目、龙岩市云顶康旅国际度假区项目、河北承德兴隆县雾灵山精品民宿旅游开发项目,概算金额都超过200亿元。

类似这样的百亿元手笔,在2017年10月、11月也多次出现。整体项目中,拟投资数十亿、百亿级别的项目占多数。河北、河南、安徽等地是主要布局区域。

同时,荣盛发展的文旅项目还开始延伸至海外,2017年5月,荣盛发展拟投资捷克帕索夫斯基水疗娱乐项目,拟投金额为5.68亿元。今年4月,荣盛发展与奥地利 KYATT 公司达成基于“一带 一路”倡议下的战略合作,将在中医中药、旅游、养老、冬奥会、酒店业等领域开展合作。

2、高负债、高质押,依赖融资“补血”

荣盛发展目前既定的转型路径,是当下传统地产商们熟悉的“配方”,诸如万科、恒大、碧桂园等,都在原传统地产业务上延伸转型到文体、健康等领域,但荣盛发展的做法却多为市场注目。

激进,甚至疯狂,是外界曾赋予荣盛发展的标签。以一例来说,其公告曾称,公司于2016年12月在河北、南京、重庆等地耗资约80亿元横扫47宗地块。而2017年全年,除了2月没有新增土地,荣盛发展在其他11月均有拿地,累计拿下100多宗,仅招拍挂拿地耗资就超过200亿元。

荣盛发展的文旅布局亦有类似拿地的猛劲。 背后关键在于,拿地、文旅项目布局都如此生猛,荣盛发展的钱从何来?

荣盛发展的资金来源渠道多依赖银行、股市和债市。

荣盛发展2017年年报显示,2017年,该公司在原来银行开发贷、信托融资、股权融资、资产证券化的基础上,增加了中期票据、定向债务融资工具(PPN)、超短融资券、产业供应链融资等多种方式。2017年融资470多亿元,其中银行贷款超200亿元,年度平均融资成本 6.5%。

在荣盛发展多种融资腾挪术中,其控股股东频繁质押股权是重要一环。从2017年4月开始,荣盛发展第一大股东荣盛控股,平均每月都向第一创业股份有限公司抵押股份。

荣盛发展2017年年报显示,截至2017年12月31日,荣盛发展股东耿建明(董事长)、荣盛控股、荣盛建设分别质押了0.16亿股、14.599亿股、5.96亿股。其中荣盛控股、荣盛建设的质押率分别超过94%、99%。更严重的是,三者股权质押约20.72亿股,占总股本47.66%,逼近50%的质押红线。

在这前后有两个细节:

一是荣盛控股在2017年12月8日至12月11日期间增持了240万股,每股8.6元,并且拟自2017年12月8日起的三个月内累计增持不超过1%的股份。

二是,2018年1月16日,荣盛发展总裁刘山通过大宗交易系统减持252.6万股,占公司总股本0.058%,均价12.18元/股,减持市值约3000万元。另外,刘山表示未来6个月内将不再减持公司股票。

也就是说,刘山在荣盛发展股价上扬或相对高位时,进行了减持。相应的是,在2017年4月份,荣盛发展股价上扬,其高管邹家立减持了150万股,金额约为1700万元。

控股股东适时增持,或为提振股价,或为减少股权质押压力,高管高位套现,其实某方面来看都属现实选择。而同样现实的是,荣盛发展依赖融资“补血”背后持续多年经营性现金流净额为负,以及近年来持续走高的负债率。

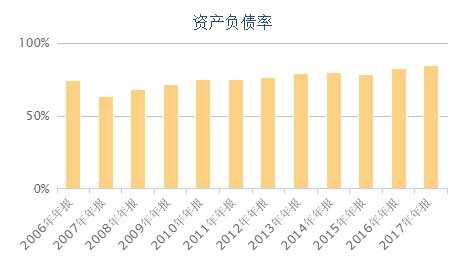

结合荣盛发展的各年度年报(季报),可发现其资产负债率从2012年的76.56%增至2017年的84.68%。2017年荣盛发展总资产1917.33亿元,总负债1623.53亿元。

荣盛发展资产负债率走势一览

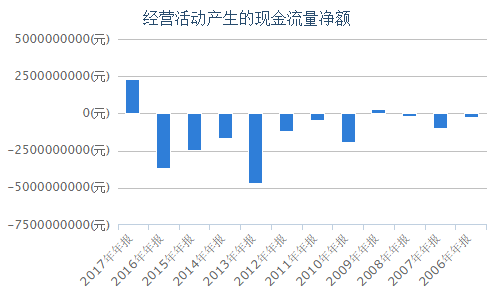

与高负债类似的是经营活动产生的现金流量净额。

梳理荣盛发展财报发现,其经营活动产生的现金流量净额连续数年为负值,且流出额在近年来不断扩大:从2014年的-16.61亿元扩大至2016年的-36.95亿元,2017年前三季度则为净流出75.71亿元。不过,根据荣盛发展最新发布的2017年财报,其2017年经营活动产生的现金流量净额为22.74亿元。

终于转“正”,殊为不易。

荣盛发展经营性现金流走势一览

房地产独特的周期性等因素,使得房地产开发商的经营性现金流净额短期或较长期内为负数,实属正常,但荣盛发展连续数年如此,确属罕见。

荣盛发展曾表示,经营性现金流出增加为支付的土地投标保证金增多,而经营性净现金流与净利润存在重大差异是因为存货的增多。其2017年年报显示,2017年存货为1193.22亿元,同比增加34.18%。

也就是说,荣盛发展大量拿地后,地块开发和房子出售等或出现了一些问题。

3、打法激进,潜藏多重隐忧

按荣盛发展的计划,其2018年将新增信贷融资600亿元,将以项目开发贷款融资为主,以发行公司债券、中期票据、信托、资产证券化及其他新型融资方式为辅。

结合荣盛发展激进扩张拿地来看,其逻辑在于通过融资拿钱囤地,再以土地为敲门砖,继续融资……押注期间地价和房价上涨,以获取更高收益。但对应荣盛发展的主客观条件,其所面临的风险不小。

主观来说,存货规模不断扩增,荣盛发展的生产销售效率有待提高;客观而言,荣盛发展目前所拿地块,要么是环京地区,要么分布在二三线城市,环京地区的楼市强调控政策未见放松,二三线城市的购房需求空间相对有限,诸多的不确定性,都直接影响着其地价和房价的上涨空间和变现周期。

更大的风险还在于,近2000亿元的文旅项目,是否能如期获得收益,这存在诸多挑战。

首先,荣盛发展是否具备足够的文旅项目运营能力?

荣盛发展的经验能力集中在房地产开发、产业新城园区的开发运营,但具体的文旅项目运营能力较为欠缺,目前来看还没有一个很成功的运营案例。笼统点讲,房地产开发无非拿地建房、卖房,考验更多的是拿地能力,产业新城园区也多是拿地、招商,更多考验招商和资源整合等能力。

而文旅地产在这些能力之外,更考验项目整体操盘能力,内容或产品的研发、迭代更新,整体业态的布局规划等,都至关重要,能否深挖,保持持续后劲,决定着一个文旅项目的生死存亡。

尤其在众多形态有所区别的文旅项目接连布局时,捉襟见肘的人才储备尤其是项目操盘者的匮乏,更显难题巨大。

再从内容端来看,江湖有言“得IP者得天下”,虽有些绝对,但绝不为过,纵观目前成效明显的文旅项目,多在IP方面有所猎获,构成持续吸客、留客的关键元素。就算产品的IP属性较弱,但个性化、差异化很重要。

荣盛发展此前并无文旅IP储备,加上缺乏足够的产品研发打造能力,文旅大盘子上能落地且具备足够竞争力的内容产品,整体偏弱。

以唐山的荣盛未来城为例。据此前媒体报道,荣盛未来城定位室内主题乐园,将购物与文化、旅游、休闲、娱乐相融合,形成40%体验业态+50%自持业态的组合。包括“星幻港室内主题乐园”“魔豆城儿童职业体验中心”“奥特莱斯名品街”“星星国际影城”“全球美食汇”“星幻驿站”等业态。

具体到产品,星幻港室内主题乐园设置撕裂星空过山车、太空梭海盗船、飞行球幕、黑暗乘骑、海盗船、旋转木马、跳楼机等;魔豆城儿童体验中心包括职业体验、运动体验、科技体验三大版块。其中职业体验板块拥有8大社会行业43个体验项目,近百种体验职业。运动体验板块设置蹦床、N攀、极限运动3大运动系列,科技体验板块拥有声、光、电、力、磁、水、光影互动、VR虚拟现实等8大系列展项。

荣盛未来城星幻港室内主题乐园

坦诚说这些产品本质上市场惯见,并无特别之处,可挖市场潜力有限。

另从市场环境来说,以荣盛发展2015年投资的保定涞水县野三坡景区为例,其将被打造成集旅游观光、休闲娱乐、养老养生、体育健身和度假旅宿等功能为一体的综合型景区,三年投资20亿。

涞水县2014年、2015年的数据显示,两年间野三坡景区全年接待游客人次、旅游业总收入和门票收入都保持增长,但受市场竞争影响,增速都已下滑,其中门票收入同比增长分别为160%、15.4%,增速下滑严重。

对荣盛发展投资开发野三坡一事,原中国证监会曾在2016年9月19日发出的《行政许可项目审查反馈意见通知书》(162130号)中要求其说明合理性和必要性。荣盛发展的回应是由于战略转型(“3+X”战略),公司在向生活方式运营商转变。

梳理可发现,荣盛发展(拟)布局的文旅项目,多分布在二三线城市,与其传统地产拿地区域多有重叠,类似野三坡景区的隐忧并非孤例。

在荣盛发展2017年年报中,2017年康旅板块营业收入31.32 亿元,但这对于整体投资仍不足以为道。

持续提高的融资额,对荣盛发展的资金回笼等要求甚高,尤其当下房地产市场仍波动不止,其潜在风险难以预料。加上金融监管趋严,去杠杆加速推进,荣盛发展的融资环境已不如前。

房企对文旅地产趋之若鹜,但目前尚未形成一个很成熟的模式,纵如万达也多番折戟,未复元气。面临多重风险的荣盛发展,其摸索中充满坎坷荆棘,当在情理之中。命运几何,还需等待。

评论