文丨景轩 编辑 | 快刀

来源丨懂懂笔记

当这一切在上海九江路建行网点变成现实的时候,是不是觉得银行已经不一样了?

但不一样在哪里?

165平方米的一楼大厅里,摆设着智慧柜员机、VTM机、外汇兑换机、VR设备,两台机器人“耐心”地向使用者解答问题。

而体验者反映,现场似乎只有一位大堂经理和两位保安。

如果顾客是第一次来,需要“刷脸+身份证识别”以绑定认证身份,以后每次来只需刷脸。

此外,还有VR眼镜体验“实景”看房租房,还有在线书城、商城购物等社区化服务。

有舆论表示,这样的无人银行即将颠覆银行业了!确实如此吗?

不存在的!

无人银行确实改变了银行业的面貌,但就此断言银行业已被颠覆,还为时尚早。

逻辑未变

很多人对于去银行办理业务,多少都会有些头痛。其中,最大的痛点就是人多时要排队,领了号也要高度警惕,因为要随时听着(看着)叫号的进度;即便排到你了,很多业务又需要银行卡、身认证、密码、填写单据、签名……

说实话,这样的用户体验的确很难让人产生愉悦感,尽管现在很多银行营业厅在服务中已经做出很大改进。

于是,无人银行的到来似乎预示着,很多备受诟病的柜台效率问题会得到解决,而银行网点的服务内容也会更加丰富和人性化。

到目前为止,包括媒体在内的社会各界似乎对于类似的无人银行都是一致看好。不过,他们看到的只是银行网点面貌的变化,甚至只是柜台的变化,比如一些新潮技术和设备的应用。

那么,银行业到底有没有被颠覆?

要想回答这个问题,还是先要从个体的用户体验跳开,回到银行业本身的意义和价值上,不把这个逻辑说透,很难去做出是否颠覆、如何颠覆的判断。更关键的是,只有将一个事物放在一个大的时间和空间合适的位置,才能知道它存在的必要性和未来的作用。因此,要弄清无人银行的价值,就要先弄清银行的发展历史。

人们通常所说的银行是指商业银行,而最早期银行的出现是在430多年前。

1580年,威尼斯银行以银行的名号诞生。1694年,出现了最早的股份银行英格兰银行。经过几百年发展,商业银行作为一种经营金融资产和负债的金融企业在国民经济运行中发挥着重要的作用。

现代商业银行的主要业务不仅包括资金负债管理,还包括流动性管理、融资租赁、中间业务及网上银行等业务。

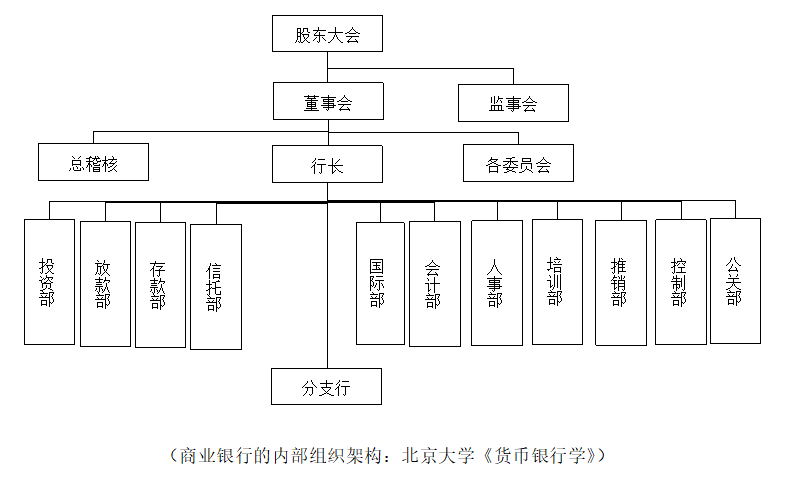

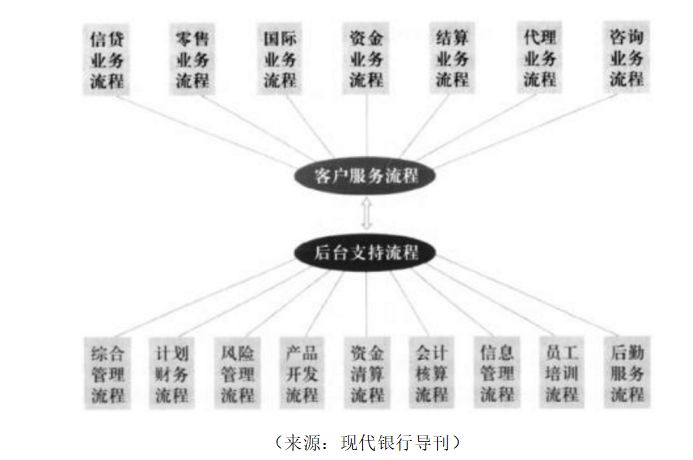

为了保障上述业务的正常开展,需要相应的组织架构和业务流程来支持。

无须赘述,正是这样庞大的运行体系,才支撑起了我们用户(企业)的所有金融业务内容。

而我们目前能够看到的无人银行,只是在柜台(与顾客交流)的前端应用了部分智能化,或者说自动化技术。刷脸(身份识别)等只是代替了以前营业员索要顾客身份证、输入服务密码的过程。机器人语音交互,只是代替了ATM上面点选按键的形式。

客户存款取款、汇款、信贷等等众多服务内容,依旧离不开银行机构后台支撑体系的原有架构。由此可见,目前问我们能看到的变化,更多只是消费者体验层面,至于深层次的银行组织架构和业务流程,并未发生本质变化。

而真正意义上的无人银行,并不只是少了几名柜台客服这么简单。现在的这种情形,其实与ATM的出现、投入运营有些类似。

略有改变

在ATM机出现之后,确实在一定程度提升了银行柜台的服务效率,但是这种提升也远远称不上颠覆。

仔细观察一下风行一时的ATM机,在如今移动支付、无现金交易等新金融形式的推动下,又何尝不是劣势凸显。这里的劣势包括机器费用、运维费用、场地租金、功能单一等,同样面临着要么功能增加,要么机器撤减的尴尬境地。

当然,我们并不是说目前银行业在无人化上的探索一无是处。无人银行成功地吸引了社会公众的注意力,但实际上前不久博鳌亚洲论坛上的一则消息,反而更具有实际意义:4月11日,央行行长易纲宣布,未来几个月内将取消银行和金融资产管理公司的外资持股比例限制,内外资一视同仁;允许外国银行在我国境内同时设立分行和子行;年底前将大幅度扩大外资银行业务范围。此举将对国内金融业带来更大的影响,有关专家指出这有利于银行业打破刚性兑付局面,消费者也将可能享受更好的金融服务。

至于之前坊间风传的国内各大银行业裁员(增聘技术研发人员),和其他行业的裁员并没有什么不一样。被裁撤的更多是单调、重复性、技术含量低的岗位。今后银行业还将不断传出裁员的消息,但这并不妨碍银行业的薪酬依然具有极大的吸引力,并继续上涨。

如果有影响的话,只是柜员类职位的减少,将导致通过基础岗位进入银行业的机会也在减少,整个行业的准入门槛在不断抬高。

与刷脸、机器人语音交互这些表面层次相比,用户更在意的是银行整体效率和服务能力的提升。

当然,此番建设银行试水无人银行,在一定程度上确实提升了用户的消费体验,无疑将有助于提高其品牌形象。银行业勾搭其他业态(品牌),提供了多样化服务,提高了网点的利用率,这种“银行+”的思路也会给银行网点未来的生态以更多想象空间。

我们看到,不独是建设银行,目前国内各大银行,如农业、兴业、广发、招商、平安等银行机构也都在纷纷推进智慧网点改造,相信这些改造会在未来带给用户更多深层次的智能化体验。

【结束语】

“无人银行”给消费者以较好的服务体验,但没有颠覆银行业。

目前的“无人银行”不是金融智慧化、无人化改造的终点。目前的“无人银行”也存在着一些问题,比如面对各种新型技术设备,老年用户往往无所适从等等。

除去吸人眼球的公关举动,银行业似乎更应考虑如何创造更多价值、为客户提供更好的服务,比如如何提高内部运营效率,降低存贷款利息差,提供千人千面的个性化、智能化服务等问题。这样的无人化前景,会在何时呈现?

评论