作者:黄斌

外资流入调查

从去年的稳定流入到今年的大幅波动,“外资”成为股债市场上一股不可忽视的力量。根据央行统计的境外机构和个人持有A股的数据,其规模在今年一季度末达到了1.2万亿元的历史新高,与“国家队”1.26万亿的持仓规模相当。而同样在债券市场上,中债登数据显示,截至今年4月末,境外机构在境内债市的债券托管量已达1.15万亿元,较3月末增加了665亿元,同比增长了49.34%,较上年末增加了18.40%,外资机构可谓“成功抄底”。

可以看到,随着我国资本市场开放政策效应的不断发酵,外资流入流出的频繁更替是资本市场流动性的关键词。不管是债券市场层面的“债券通”,还是监管层对于资本市场的国际化持有的支持态度,都为外资的进入创造了制度条件。监管层的诸多动作都表明,外资的持续流入是一件可控且有助于国内资本市场成长的事情。

境外机构在境内债市的配置力量,愈发不可忽视。

中债登数据显示,截至今年4月末,境外机构在境内债市的债券托管量已达1.15万亿元,较3月末增加了665亿元,同比增长了49.34%,较上年末增加了18.40%。

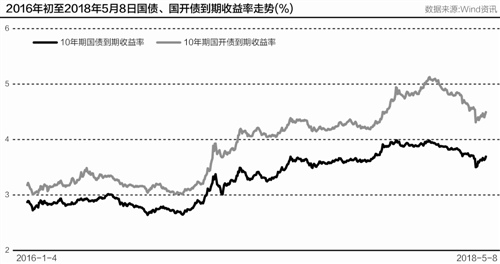

而在此期间,受国内宽松流动性、全球避险情绪、定向降准等多重因素影响,10年国债、10年国开债的到期收益率,最大下行幅度已经达到近50bp和超过80bp。

“年初到现在,收益率整体下行幅度比较大,出现了一波行情。不少机构都在等待资管新规的过程中处于观望状态,错过了上车机会。”北京某大型券商人士对21世纪经济报道记者回忆称,而外资机构的扫货力度则在加大,“回过头来看,算是成功抄底。”

“以前,境外投资者的体量非常小,存在感不强;随着境外机构的持续入场,未来做配置的时候,可能逐渐需要把这股力量考虑进去。”该人士补充道。

“完美抄底”

2018年一季度,境外机构增持人民币债券1575亿元,其中规模较大的包含1056亿元国债、310亿元的同业存单;尤其是在1月份,境外机构在收益率高位大幅增持国债超过600亿元,而在此期间,10年国债、10年国开债收益率曾一度攀高至3.98%和5.15%。

相比之下,商业银行一季度减持国债的规模超过1200亿元。

但细究原因,境外机构此轮“扫货”成功,多少有些运气的成分。

招商证券首席宏观分析师谢亚轩认为,客观地从数据上看,境外机构几乎完美“抄底”了债市,但可能并没有太多高明之处。原因在于:除了我国债市开放政策效应的不断发酵之外,欧日央行继续扩表所促成的全球流动性扩张、全球资本流动走出危机之后的低谷为其营造了良好的外部环境,而在人民币汇率不再具备单边贬值压力甚至是阶段性走强的情况下,人民币债券所具备的较高收益无疑具有很强的吸引力。

“‘债券通’开通的时间还不到一年,纯外资机构要在境内债市做配置,需要一个合规的审核、风险的判断,大概需要半年到一年的时间。”5月8日,招银国际资产管理有限公司执行董事郑磊对21世纪经济报道记者表示,自2017年7月“债券通”正式开通后,境外机构需要一段时间开展准备工作,而“从时间上看,现在已经有不少机构把手续都做好了”。

“境内债市产品的收益率非常高,对投资机构而言,有调整投资组合收益率的需求。”郑磊解释称,政策上的鼓励、投资上的便利以及有吸引力的债券产品,共同构成了这轮境外机构“扫货”境内债市的驱动力。

同时,境外投资者正在日益丰富。

5月7日,交易商协会公布的“债券通”运行情况显示,截至2018年4月末,共有296个境外账户通过债券通渠道进入银行间债券市场,境外非法人产品账户数量占50%,境外商业银行占25%,境外证券公司占9%;按地区分布统计,债券通境外机构主要集中在中国香港(占约65%),其他包括中国台湾、新加坡、美国、开曼群岛、维京群岛、英国、爱尔兰、德国、法国、卢森堡、澳大利亚、日本、韩国、迪拜等地区和国家。

4月,“债券通”债券交易保持增长,交易量达621.40亿元,环比增长23.87%,境外机构买入量占比58.24%。活跃的境外机构类型主要是境外商业银行和非法人产品,活跃的境内报价机构类型主要是大型商业银行和外资银行,债券类型以同业存单、政策性金融债以及国债等为主,债券待偿期主要集中在1年以内、7-10年和1-3年。

需继续加大品种供给

2017年7月,“债券通”北向通正式推出。

彼时,诸多机构对未来境外投资者进入境内债市配置债券的潜力做了估算,“未来5年达到5000亿-8000亿美元”是众多机构的预测规模。综合中债登和上清所的托管数据来看,目前这个数字已经超过1.3万亿元,折合美元约2000多亿美元。

“接下来,还会有外资机构完成风控及合规流程后参与进来。”郑磊对21世纪经济报道记者表示,目前境外机构在境内债市的配置比例依旧很低,“不到5%”,而“一般来说,债券属于大项配置,大部分资金都配置在债券上,未来还有很大的空间。”

从具体的增持券种来看,国债依旧是主力,但投资者的兴趣点在扩散。

招商证券近期研报指出,境外机构一季度仍是主要增持了人民币国债1056亿元,国债在其增持规模中占比达到67%,在其存量债券规模中国债占比也接近56%,继续保持第一大券种。此外,境外机构在今年一季度还增持了310亿同业存单、99亿元政金债以及48亿元中票。

“过去境外投资者种类相对单一,主要是境外央行、主权基金等,也主要就是配国债。而随着境外投资者的扩容,投资需求也会逐渐分层,要持续吸引各类投资者,就需要在加大已有品种供给的同时,逐渐对可投资的产品扩容。”前述券商资管部人士对21世纪经济报道记者表示,“债券通”目前颇受中国当局重视,一来“它是引外资流入的重要渠道”,二来它对人民币国际化意义重大,“需要提供一个庞大的人民币债券池,探索市场规律,为未来的资本项下开放做准备。”

郑磊表示,境外投资者对与资产挂钩的产品,也就是广义的ABS,很感兴趣,因为“这是一个国际上非常成熟的市场,境外投资者更为熟悉;包括一些与不良资产处置有关的债券,也都是境外投资者非常关注的方向。”

“接下来还有挺长一段时间,境外机构会处于一个净买入的状态,而境内市场需要做的,就是给他们提供更多的债券品种供选择。”郑磊说。

评论