文/阿林秋

最近“快周转”很火。确实,对应大规模扩张和快速回笼资金的“快周转”是很多千亿房企近年快速增长的重要原因。

而与之对应的“慢周转”,则被归为许多房企近些年掉队的主要原因。

但明源君想说,快有快的发展轨道,慢也有慢的必要性:

1、在当下房地产政策转向和市场环境的变化的情况下,虽然快周转仍会存在,但慢周转未来可能会成为房企不得不做的事情。

2、慢周转有3种模式,基础不同的房企可以选择不同的模式。这3种模式最终产生的利润,可能并不比快周转少。

下面明源君详细来说。

01

未来,慢周转可能会成为一种主流

如果房地产市场一直保持之前的状态,那么快周转当然是不二之选。可是,许多根本性的变化正在出现:

一线城市土地供应连年萎缩、市场逐渐冰冻;强二线城市限价的天花板难以打破;三四线城市市场分化,弱三线去化艰难。

房地产政策监管趋紧的势头仍未放松,“去杠杆”“防风险”的思路仍未转变;“房住不炒”的理念逐渐深化,租售并举、共有产权、长期持有等模式在多地试水。

“现房销售”等政策若隐若现,一旦推广将改变整个房地产市场。

明源君认为,所有这些,都将迫使房企转型……

一、融资越来越难,高杠杆、快周转也就越来越难

在房地产开发的黄金时代,快周转能迅速实现企业规模的扩张,一样的资金规模一年内周转两次,与只周转一次相比,利润、规模都可以翻倍,还能降低项目的财务成本。

“地王”频出时,房企砸钱拿地的资金来源主要包括:企业自身现金储备、定金、预收房款以及外部融资。其中外部融资占据了房企资金来源的大部分。

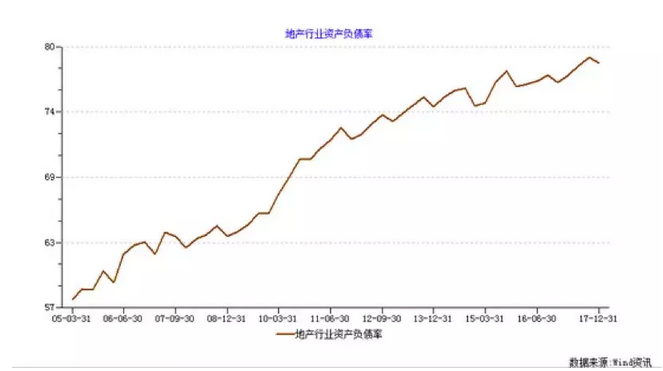

据Wind机构披露数据显示,房地产行业的资产负债率已达到2005年以来最高点。截至2018年一季度末,房企上市公司整体负债率达79.42%,较2017年年报的79.08%继续上涨。

但许多银行对房企的放贷已非常严格,有的甚至已停止放款。房企向债券、信托、基金的融资渠道同样受限,据媒体报道,今年前4月,房企海外资本市场融资数据达到了233.2亿美元,同比上涨107%,其中4月单月发债金额就达88亿美元。2018年房企还面临美元债的集中兑付,新债还旧债,他们发债的需求还会持续走高。

高杠杆带来的高增长能否持续?

从外部环境来看,美元加息箭在弦上,一旦加息,大量资金流向美国,房企的融资成本必将更加高昂,这对现金流不充裕、资金链紧张的企业将是致命打击。就内部环境而言,据克而瑞数据显示,今年1-4月,TOP100房企销售规模达到2.65万亿元,同比增长28.5%,但调控压力下业绩增速放缓,房企被动抢收业绩。据统计,TOP100房企4月销售情况环比下降5.8%。

一段时间以来,国家在政策层面不断推动企业降杠杆、防风险。对大多数房企而言,银根的继续收紧将让过去高杠杆、高负债的扩张模式不再可持续。

同时居民贷款能够拿到的额度也在减少,当流向房企的资金变少时,去化的周期就会被拉长,这也就让快周转逐渐失去继续扩大的土壤。

二、纯粹商品房将稀缺,通过“慢周转”充分挖掘土地价值的模式或将回归

在“限价令”出台之前,在一二线,实际上是有与快周转对应的一种模式存在的。那就是,通过慢周转的精雕细琢,充分挖掘土地价值。具体来说,2年开盘卖6万的利润,可能不会少于1年开盘卖3万的利润。

现在,限价令下,这种模式很难操作了。

但是未来,随着“房住不炒”、“租购同权”、“共有产权”的长效机制不断深化,房地产市场上满足保障性租赁、经营性租赁、刚需住房、改善型住房多层次住房需求的将是完全不一样的产品。

明源君认为,当保障归保障、商品归商品后,部分非供需层面的调控措施将结束,在一二线,纯粹的商品房将稀缺,并且回归市场模式,可以产生更高的溢价。

而要取得高溢价,一需要房企做好房子;二需要蓄积更多的高端客户。这二者,对应的都是慢周转。

三、自持地块越来越多,不得不慢周转

现在,部分自持,乃至全部自持的地块不断入市,动辄几十年的自持期限也让房企在这些地块上修建的房屋周转速度慢了下来:随之而来的变化是,房企过去“拿地-开发-卖楼”的发展思路也将转变。

上面说了慢周转可能会成为主流,那么,慢周转有几种模式?房企又该如何进行选择呢?

02

三种慢周转模式,总有一款适合你

慢周转的开发运营大体可分为高端住宅开发、城市运营和持有变现三种模式。分别适合不同类型的房企。下面明源君详细来说……

一、项目层面的慢周转:高溢价,做高端住宅,适合有品牌、有产品力,财务成本相对便宜的房企

其实,这种模式,就是上面提到的:通过“慢周转”充分挖掘土地价值的模式。

这种模式的核心是通过积蓄高端客户、做好产品,实现高溢价,覆盖等待期间的财务成本之后,还能拥有更多利润。

4月底,某媒体发布的销售均价榜单显示,中国金茂以24400元/平米的签约销售均价位列年度第二。

金茂曾在2009年凭借40.6亿元的总价击败了包括SOHO、保利在内的众多强劲对手,一举将北京当年CBD地块——广渠路15号地块收入囊中,创下了当时北京土地总价、单价“双料地王”纪录。2012年,该项目以最低4.5万元的价格入市,这座以280-380平米的四居为主力户型的大户型,现今在周边房价仍处于7-9万的今天,平均售价已逼近14万/平米。

图:北京金茂府

在这之后,金茂在上海、武汉等城市频频出手,也都实现了高溢价。

通过不断增加住宅的科技含量和服务金茂创造了一种全新的差异化的产品类别:科技

住宅。它有12大系统,“科技住宅”的定位,让金茂的产品摆脱了和其他房企之间的同质竞争,拥有了一个只属于自己的高端市场。

同样,融创在上海开发的滨江壹号院,也是慢周转-高溢价的典型。

从2013年5月取得黄浦江边上的地块开始,融创滨江壹号院的打造经历了长期的精细化处理:整个外立面采用融创最高端的外立面蓝色玻璃体系的钻石天幕、小区内部重塑了园林景观、房屋内部引入全屋灯光控制、住户报警系统、便捷通讯设备等技术……这座楼盘面世后,有媒体就将其称为“上海颜值最高的楼盘”,2016年底它以13万/平的均价开盘当天,就实现了“日光”。

图:融创滨江壹号院

二、区域层面的慢周转:有多种运营能力、资金充足、品牌力强的房企,可以做城市运营

城市运营模式的核心,是房企拿下一个比较大的不发达区域,进行整体规划,修建从商业、产业、住宅到医院、学校等公共设施在内的所有项目。

这样的模式肯定需要比较长的周期,占用比较多的资金,但是回报也是比较丰厚的, 因为整个区域发展起来以后,收益都归房企所有。

事实上,小镇模式就是城市运营的一种。

早在2006年,保利地产便在广州尚处一片荒地的琶洲地区布局了保利国际广场,随后保利地产还将总部兴建于此。2009年,琶洲开始了旧改,保利在其中更是起到了独立主导的作用。同年10月,保利地产以1.42亿底价拿下琶洲村超过64万平方米土地,2014年,琶洲回迁小区——滨江社区项目终于完成。

据统计,改造前的琶洲村房屋价值在每平米四五千元内,租金常年维持在10元/平米左右;改造后的回迁安置房市场价当即达到两万/平米,租金同样达到了原来的5-6倍。

此外,保利地产还在琶洲布局了由一等写字楼、保利博览馆、五星酒店、一级酒店式公寓以及美食广场等组成的保利世贸核心,被琶洲塔公园、滨江公园、湿地公园围绕的豪宅保利天悦,同时兴建了许多写字楼,吸引了阿里巴巴、腾讯、唯品会、小米等互联网公司入驻。

10余年的深耕,目前,琶洲地区已拥有保利天幕塔、广州保利广场、超五星洲际酒店在内的众多地标建筑,这其中绝大部分的商业物业份额均为保利自持,光售价租金两项,2015年就实现了20%的增幅。

。

。

瑞安房地产开发的新天地系列,也是城市运营的代表。

其中,上海新天地经过20年培育,租金收入是非常好的。年平均投资收益率达到了8%至10%,高于上海优质零售商业地产年均7%~8%的收益率。新天地边上又有瑞安广场,商业办公楼、酒店,等等。

南边则有“翠湖天地”住宅区。2002年6月7月销售伊始,每平方米售价就高达17000~25000元,2007年售价约每平方米55000元,而2008年上半年“翠湖天地”三期售价达每平米85000元。现在已经到了第四期, 仍然受到市场和客户青睐。

如果没有限价等调控措施,这个住宅项目其实是能一直保持100%左右的高溢价的。翠湖天地住宅项目的收入和利润,可以补充支持商办项目的运作,而商办项目火起来以后,其现金流和金融属性,又是住宅开发的坚强后盾。

特色小镇是一种比较典型的城市运营。

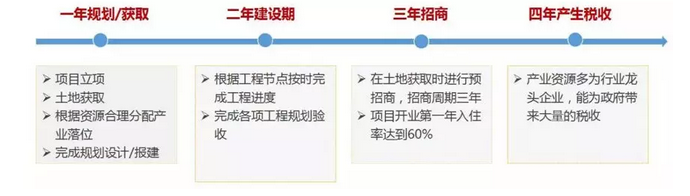

绿地一般的小镇经营计划是:小镇土地获取前做好统一规划、统一设计,同时启动项目预招商引入战略合作伙伴;项目建成后招商完成60%,第四年产生税收,形成小镇雏形。

如下图所示:

根据绿地的总结,具体到特色小镇,盈利模式有以下4个独特的方面:

❶ 一起获取的土地有产业部分、也有商品房部分,部分是需要持有的。现在看来3/7,5/5,8/2等比例都有。房企后期通过运营,逐渐提升项目价值后,通过资产证券化、基金导入等可以逐渐退出变现。

❷ 许多地方的政府会进行一定的税收返还,有一次性的,也有逐年返还的。

❸ 开发商可以针对自己小镇里的优秀企业,进行一些跟投,从而获得回报。

❹ 因为整个小镇的开发节奏和顺序都是房企自己可以控制的,就好像在一个区域有了规划权,可以按计划充分挖掘所有土地的价值。

当然,城市运营涉及多种业态,开发周期长,面积大不是想做就能做的。做城市运营的房企,要有以下三种能力或者资源:

1、比较充裕的资金和融资手段

住宅的销售收入可以保证项目后续建设资金;在物业租金稳定之后,可以做经营性物业的抵押贷款;在规模做大后,可以统筹商业资产,打包做类REITS,或者ABS一类的金融产品。

2、商业、产业等的运营能力

城市运营模式的核心,就是让区域旺起来,然后进行收割。如果没有运营能力,区域就不可能旺起来。运营能力,也不是一天两天就可以获得的,要靠长期积累。

3、商业、产业、教育等资源

要运营得好,除了能力,还要有资源。绿地整合、导入产品、配套等资源的渠道,如下图所示:

三、自持项目的慢周转:REITs等让变现成为可能

越来越多自持地块的出现,则会迫使开发商不得不接受慢周转的经营模式。

过去一段时间各大房企主动试水长租公寓领域,打造出自己的品牌,万科的泊寓、龙湖的冠寓、链家旗下的自如……尽管长租公寓利润不高、租金回报率低的尴尬,更容易让房企进入“赔钱赚吆喝”的循环,但以REITs(房地产投资信托基金)为代表的金融产品的出现,不仅可以为长租公寓利润的兑现提供“绿色通道”,还代表着房地产开发进入了金融化的新阶段。

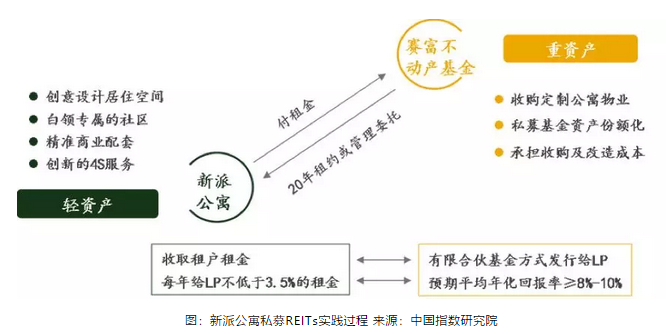

2013年,新派公寓在北京收购森德大厦,收购+装修共花费不超过1.6亿元。在项目成立之初,新派便设立了一个类REITs模式的系统架构,成立私募资产基金,引入机构和个人投资,以私募形式购买物业,通过租金分红形式将受益返还给投资人。

具体说来,就是新派公寓与基金机构一起成立了不动产基金,用以收购、整租、改造目标物业,其中装修改造成本由基金承担,物业出租经营管理由新派公寓承担,不动产基金向新派公寓提供20年的租约或管理委托,新派公寓则每年付给不动产基金付租金。

这样的平均年化回报率预期将大于8%-10%,而若按照目前区位住宅市场的售价估算,这栋楼的价值在这几年内增长了好几倍!

图:新派公寓私募REITs实践过程 来源:中国指数研究院

新派公寓之外,我国市场中比较典型的REITs交易模式还有:保利地产发行的首单央企租赁住宅类REITs、招商蛇口发行的长租公寓CMBS、旭辉领寓发行的首单民企公寓类REITs、龙湖冠寓发行的全国首单公募住房租赁专项公司债券等。

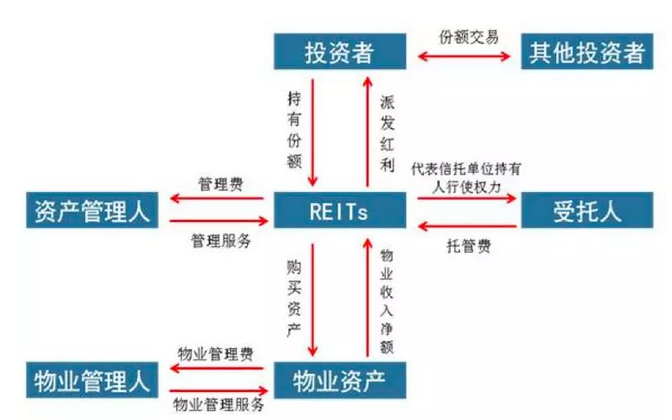

REITs的典型交易结构 来源:中国REITs联盟、中信建投证券研究发展部

截至今年3月,国内市场已有12只租赁市场资产证券化产品发行,总规模超过500亿元。

REITs类资产证券化的模式,也是房企慢周转的进一步深化:房地产运营的成熟阶段,就是将不动产看作一项长期资产,将其进行证券化、金融化的阶段。

来源:明源地产研究院

评论