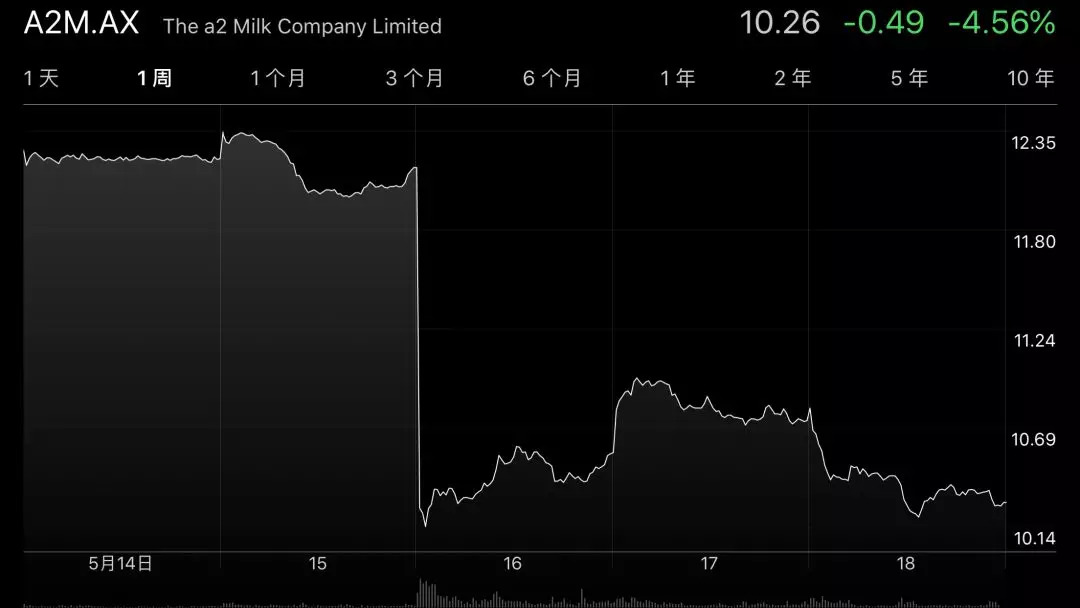

尽管澳大利亚媒体连日来不断炒作该国超市要把奶粉锁到柜台以限制中国的代购,但与之形成对照的是,澳新市场上的“网红”奶粉a2却股价暴跌了——这个近一年来股价暴涨近300%的公司,要延续此前的增长“神话”也许得加把劲了。

原来,当地时间5月16日,a2牛奶发布了2017-2018财年的盈利预测,预期截至今年6月30日止该集团收入在9亿至9.2亿新西兰元之间。

由于该预期未达到此前机构预测的9.5亿新西兰元的水平,当天a2股价跌20%,创三个月以来股价新低。虽然其后小幅回升,但今天又下显著下行。

股价回调

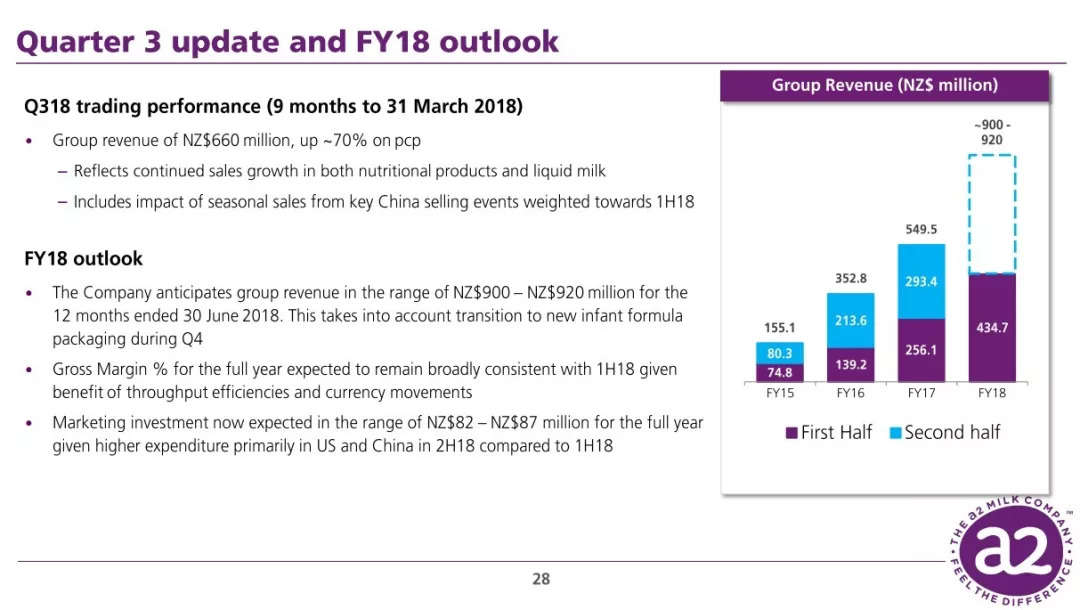

根据a2披露的信息,截至今年3月31日止的9个月,该集团收入为6.6亿新西兰元,较去年同期上涨约70%。该公司称,业绩增长主要是基于营养产品和液态奶的销售额持续增长,其中包括中国季节性销售(即“双11”)对2018上半财年的拉动。

a2方面表示,其对于2018财年的全年预期,也考虑了计划在第四季度完成对婴幼儿配方奶粉新包装产品的过渡。同时,基于该集团下半财年在美国和中国业务支出较上半财年增加,预计全年营销投资总额将在8200万至8700万新西兰元之间。

一位研究a2的分析师今天向小食代表示,此前资本市场普遍预测该公司在2018年财年全年收入将达到9.5亿新西兰元,但该公司给出的业绩展望低于该目标,导致股价有所调整。

据称,由于此前a2连续多次发布的盈利预期都高于分析机构给出的目标,导致市场对该公司在2018财年的业绩给出了更高的预期。

目前,a2已经得到了中国奶粉配方注册的资格。小食代今天留意到,a2中国官网昨天发布了一条消息称,a2 PLATINUM正式更名为a2至初。据悉,改名后的新包装从上周开始已陆续登陆国内母婴店渠道。

而目前在网易考拉、京东等多个电商渠道,销售的是海外版的a2奶粉。

一位了解情况的人士透露,目前a2在中国通过母婴店销售的比例约占一成左右,而“大头”依然是通过代购、跨境购等渠道采购自澳大利亚的海外版产品。

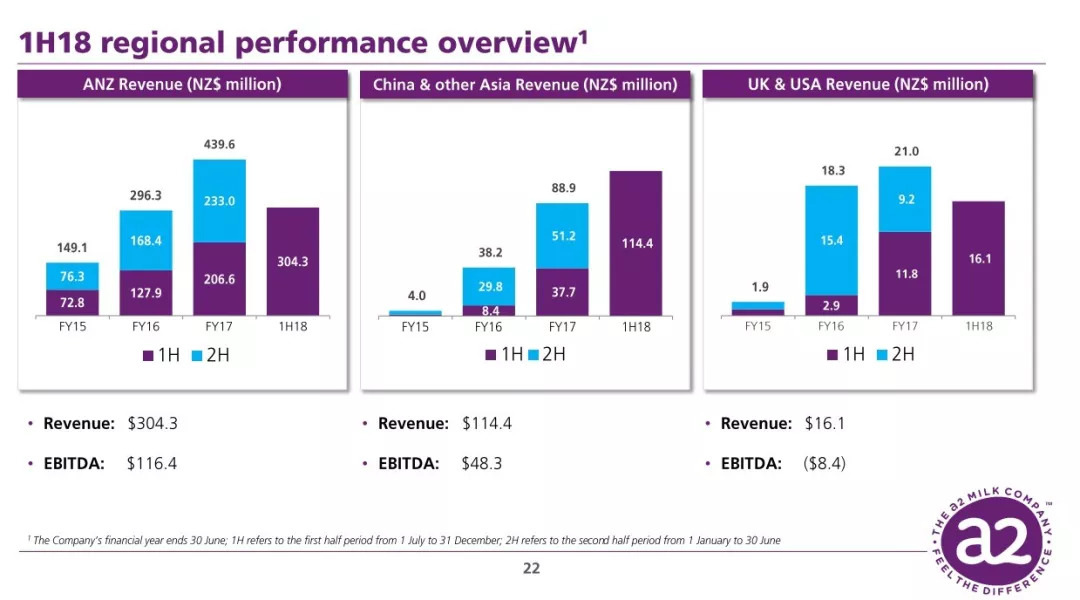

说中国市场“养活”了a2的增长并不为过。根据小食代今天看到的a2公司本周在亚洲路演时的一份演示材料,该公司在中国婴幼儿配方奶粉消费市场的份额从3.5%增长到5.4%,还计划进一步扩大产品系列,包括要推出孕妇奶粉,以及成人的“高端2奶粉”产品。

股价风险

尽管此番股价调整有此前被过度高估的原因,但资本市场也担心a2面临着一些不确定性。

小食代留意到,据新西兰先驱报今天(18日)报道,一位分析师表示,严重依赖代购渠道(海外个人购物者)意味着该公司无法确定这是(指调低业绩预期)短暂性的,还是从根本上转向较低增长。

该分析师还认为,目前的股价仍然没有充分反映出这种风险。

此外,目前市场对于该公司股价未来走势的担心,还包括来自A2蛋白领域的竞争会增加,有意思的是,这个竞争并不是来自澳大利亚媒体操心的“代购”,而是来自雀巢集团在中国推出的官方产品。

小食代此前曾报道,今年早些时候,隶属于雀巢旗下的惠氏启赋在中国内地市场推出了一款含有A2 β-酪蛋白的配方奶粉。

3月底,有新西兰媒体报道称,自从雀巢在中国涉足A2蛋白奶粉消息传出后,a2公司的股价出现接连下跌,跌幅一度接近10%。

4月3日,a2曾就股价下跌发布一份回应称,该公司在关键市场保持表现强劲,特别是中国业务增长没有任何变化。

新西兰投资公司Devon Funds Management的首席投资官之前就曾经说过,a2模式之美在于它在几乎没有进行制造投资的基础上,创造了一个产品,还创造出一个营销成本只占销售额8%的品牌。然而,现实情况是,所有新西兰奶牛中约有40%都不含A1蛋白,生产一升不含A1蛋白的牛奶的成本不会超过其生产替代品的成本。

“雀巢有可能扩大A2乳制品市场,但是同样可能的是,如果没有专利保护,随着不含A1蛋白的商品化,其独特性就会被侵蚀。”他指出,无论哪种方式,随着竞争的加剧和营销成本的增加,这家公司的未来看起来更加艰难。

评论