几年过去了。与之前的光环相比,现在的张裕A(000869.SZ,下称张裕)要逊色许多。

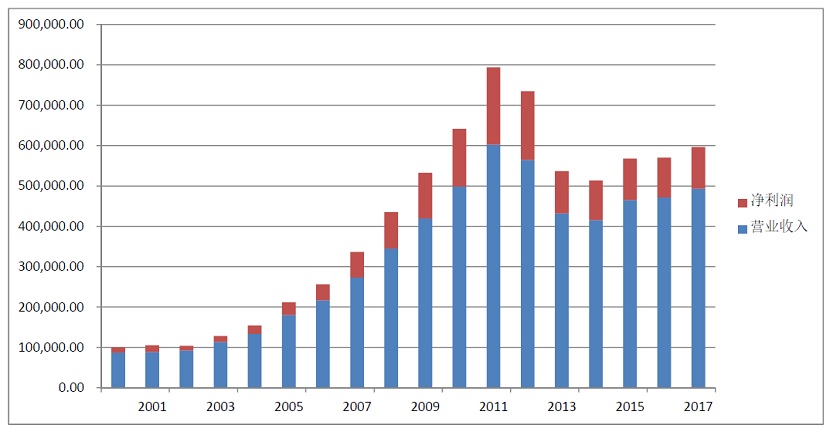

这家全国最大的葡萄酒生产商陷入了业绩增长乏力的困境,并且难以脱身。过去五年,张裕的营业收入停留在40亿-50亿元的水平,净利润则在10亿元上下徘徊。

今年4月末公布的一季报也未给张裕的业绩勾勒出美好的前景。根据一季报的披露,张裕当季收入约18亿元,较上年同期下降4.9%;净利润4.66亿元,较上年同期下降9.1%。

为何一个在中国家喻户晓的品牌陷入了如此境地?事情还得从许多年前说起。

多年前的辉煌

“张裕这样优秀的企业,将来一定会在全球市场打开一个很好的局面。”

这是与索罗斯共同成立量子基金的吉姆·罗杰斯(Jim Rogers)在2009年说过的话,当时他持有的是张裕B股。

罗杰斯当时说:“我持有这只股票有超过10年的时间,表现非常的好,那么从这个投资回报来讲,从股票价格上涨的百分比来讲,这只股票应该是最好的。”

同一时期,券商对张裕的看法也是一致看涨:

“张裕A发展趋势稳定。”“张裕A未来三年净利润增长率超过20%。”“张裕A中长期建仓机会来临。”

这些是在2009年至2010年发布的研究报告的标题,其中充斥着对张裕的溢美之词。

那时的中国葡萄酒业持续高速成长,几乎没有人会怀疑增长趋势会放缓或者停滞。当时张裕与王朝和长城一样,是中国中高档葡萄酒市场的主力品牌。为了获取更多的利润,这些企业逐渐放弃利润率较低的低端市场,业务开始更加侧重于中高档葡萄酒。

这提高了产品的整体毛利率,再加上消费增长带动营业收入上升,国内葡萄酒行业享受了一段美好的时光。

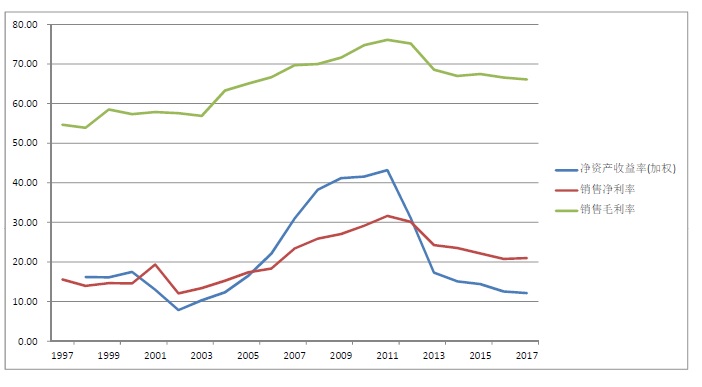

2008年11月至2010年10月,张裕A股从金融危机后23.96元的谷底,上涨至85.58元的历史高峰(经复权调整,下同)。两年的时间内,投资者获得了257.2%的收益。

B股收益更甚。2008年10月末至2010年11月,张裕B从12.85港元的底部升至65.74港元,回报高达411.6%。

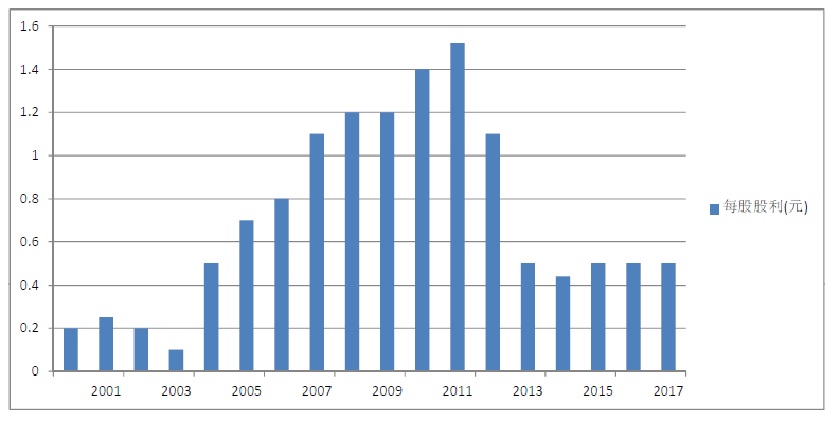

与此同时,张裕也有足够的底气进行高分红。2007年至2012年,张裕A股每年的分红都达到了每股1元以上。

不过,张裕在自身发展的黄金时代,并没有重视进口酒带来的威胁,而是依然强调品牌效应。这为公司在多年后的发展停滞埋下了伏笔。

商标权之争

围绕“解百纳”商标权的争斗,是伴随张裕成长的一段不得不说的故事。

这场商标权争夺战历时八年多,起源可以追溯至2002年。当时张裕向国家工商行政管理总局商标局(下称商标局)申请注册“解百纳”商标,并很快获得注册证书。

不过,这一商标注册受到了长城和王朝等竞争对手的联手反对,认为张裕不能私自拥有解百纳这一称号。长城和王朝等竞争对手上诉至商标局,要求取消张裕的注册,理由是“解百纳是红葡萄品种的中文名称,而不是商标专用名称”。

最初官方认定“解百纳”是红葡萄酒的原料品种名称,因此对张裕注册的商标进行了撤销。不过,张裕随后上诉,从此将“解百纳”商标注册案拖入旷日持久的复审中。

2008年,国家工商行政管理总局商标评审委员会(下称商评委)作出裁定,“解百纳”商标归张裕所有。裁定书认为,“解百纳”长期被张裕公司作为葡萄酒的商标或特定名称使用,能够起到区分葡萄酒商品来源的作用,具备商标的显著特征。

于是,再度面对不利局面的其他葡萄酒生产商将“解百纳”商标一案上诉至法院,而法院要求商评委就“解百纳”商标争议重新进行裁定。

最后,经过商评委的调解,张裕与六家葡萄酒生产商在2011年达成一致,即商标权仍归张裕集团所有,但六家生产商可以无偿、无限期使用“解百纳”商标。

这六家生产商包括中粮酒业公司、中粮长城葡萄酒(烟台)有限公司、中粮华夏长城葡萄酒有限公司、中粮长城葡萄酒有限公司、中法合营王朝葡萄酿酒有限公司、山东威龙葡萄酒股份有限公司。

不过,市场上仍有十多家公司必须获得张裕的授权才能生产“解百纳”。如果站在当时的角度上看,这无疑有助于规范市场,也有利于张裕品牌影响力的增强。

但若是如今,“解百纳”商标权的争夺或许并不那么重要,因为在进口葡萄酒的冲击下,覆巢之下并无完卵。

进口酒的冲击

2011年是张裕收入和利润达到巅峰的那一刻。当年,张裕实现营业收入60.3亿元,同比增长21%,净利润为19.1亿元,同比增长33%。

但此后,张裕业绩开始下滑。2012年,张裕营收同比下降6.4%,净利润同比下降了10.8%。2013年,营收同比减少23.4%,净利润同比下滑38.4%。

这是众多机构投资者始料不及的。2011年张裕A股价创出历史高峰后,许多券商仍将该股列入推荐名单:

“张裕A股价下跌提供较好介入机会。”“进口酒对张裕A冲击有限。”“张裕A红酒收入将逐渐走出低谷。”

然而,张裕的状况不但没有好转,反而大幅滑坡。无论是张裕A还是张裕B的股价,在2012年都开启了深幅下挫的走势,直到2014年A股市场牛市启动才有所反转。

财务数据显示,2011年后,张裕的销售毛利率和净利率呈现出下降趋势,至今尚未转折。这在一定程度上归因于更加激烈的市场竞争。净资产收益率下降更快,这表明张裕获得盈利能力在下降。

这样的大幅下滑背后,是进口葡萄酒带来的冲击。2011年不但是张裕业绩达到巅峰的一年,也是进口葡萄酒金额大幅增长的一年。统计数据显示,2011年葡萄酒进口总量36.16万千升,同比增长27.6%,进口金额13.93亿美元,同比增长80.9%。

当时,全球几大葡萄酒生产国面临产能过剩的问题,这造成大量低端酒销往葡萄酒文化刚刚起步的中国。中国葡萄酒市场准入门槛较低,也为低端进口葡萄酒的倾销创造了条件。有些进口葡萄酒甚至在中国成立灌装车间,直接将大包装的散装酒灌装成瓶装酒进行销售。

此外,由于低端进口葡萄酒的廉价,一些国内葡萄酒生产商直接购买散装酒,并将其作为生产原料,以起到降低成本的目的。

对于中高端酒来说,消费者更喜欢购买进口产品,原因是性价比更高。国外中高端葡萄酒大多由酒庄酿制,俗称“酒庄酒”。这种生产模式下,酒庄自己种植葡萄,从而保证了葡萄的质量。与此同时,为了保证产品的风味,酒庄种植葡萄时对土壤条件要求也更高。

张裕等国内生产商的生产模式主要是向农民采购葡萄,然后在酿酒车间进行酿造和装瓶。张裕也拥有自己的酒庄,但产品性价比偏低,高端产品售价相比同级别的进口葡萄酒产品会更高。

2011年,中国成为世界第五大葡萄酒消费国,而进口葡萄酒的疯狂增长,导致张裕等国产厂商无法分享市场扩大带来的红利。张裕被迫调整由5000多名经销商组成的分销渠道,把销售团队一分为三,成立葡萄酒事业部、白兰地事业部和进口葡萄酒事业部。

海关总署的数据显示,中国2017年进口葡萄酒78.72万千升,总金额约为36.8亿美元。这与2009年相比有了巨大幅度的增长。2009年全年,中国进口葡萄酒18.73万千升,总金额仅为8.7亿美元。

如果按照复合增长率计算,2009年-2017年的八年中,中国进口海外葡萄酒的数量年均增长19.66%,总金额年均增长19.75%。

缓慢的转型

进口酒的冲击迫使张裕开始转型。首先,张裕对销售团队进行了缩减。根据2013年的媒体报道,张裕在当时开启了新一轮销售体系调整,涉及30%销售人员。而在2013年的早些时候,张裕已经将重庆、宁夏等五个销售公司的总经理免职。

根据以上做法,张裕可能是希望通过重整渠道来提高葡萄酒销量。但事实证明并非如此,2013年公司业绩极度低迷,重整渠道的效果并不理想。

值得一提的是,张裕在削减销售人员数量后,公司报表上的管理费用反而升高。2014年,张裕管理费用约2.57亿元,2015年、2016年和2017年,管理费用分别为3.14亿元、3.1亿元、3.41亿元。

其次,张裕的行动太慢,导致其未能抓住并购海外酒庄的时机。2008年金融危机过后,许多海外酒庄曾经面临困境,希望寻找潜在买家将资产出售。当时还是总经理的周洪江(现为董事长)表示,金融危机后海外资产并未出现“大甩卖”,因此公司没有海外抄底的计划。当时他还坚称,公司将坚持张裕自有品牌,在海外寻找酒庄为张裕代工。

直到2015年8月,也就是公司业绩陷入停滞时,张裕才想到要加强海外布局。

2015年8月-2017年12月,张裕一共收购了四家海外酒庄的股权,其中包括西班牙艾欧集团(75%股权)、法国蜜合花农业公司(90%股权)、智利贝斯酒庄下属三家子公司(100%、100%、80%股权)、澳大利亚歌浓酒庄(80%股权)。

转型缓慢令张裕的业绩承诺落空。张裕曾在2010年表示,要在未来五年实现销售额100亿元的目标。然而,2015年张裕营业收入只达到46.5亿元,不足承诺销售额的一半。

最后,开设进口酒专卖店的计划也难言顺利。张裕早在2006年就设立了旨在运作进口酒的先锋酒业,但扩张速度一直很慢。张裕时任总经理周洪江在张裕120周年庆上说:“2012年在全国拓展300家专卖店,未来3年达到1000家,然后用6年时间推出3000家联盟专卖店。”按照当时的规划,张裕先锋国际酒庄联盟将在全球范围内选择十家实力酒企合作,借助现有销售渠道,在全国拓展先锋国际酒庄联盟专卖店。

不过,到了2015年初,先锋进口酒专卖店仅开设不足200家。到了2016年,张裕先锋酒业自建店仅有312家,并且有51家的店长未到位。由于开店成本攀升,消费环境改变,以及人才匮乏等原因,张裕被迫停止了先锋酒业的扩张计划。

内外交困的烦恼

关税的下降提振了进口葡萄酒的销售。2012年,也就是张裕业绩遭遇拐点的那一年,新西兰成为首个享受中国进口葡萄酒零关税的国家。2015年,智利开始享受零关税,这一度导致质优价廉的智利葡萄酒大举涌入中国市场。澳大利亚则分阶段享受关税减免,2016年、2017年、2018年关税分别为8.4%、5.6%和2.8%,明年将享受零关税待遇。

与此同时,中国西北部地区的新锐酒庄逐渐崛起。这些酒庄大多位于山西、宁夏、新疆等地,在建立时经过精心选址,具有较好的土质和葡萄种植条件。

相比之下,张裕的大部分产品仍依赖大规模、粗放型的种植,在土壤方面也没有精心选址。随着葡萄酒知识不断在中国普及,张裕产品的口味渐渐不为消费者所接受,尤其是有文化、受到良好教育的中产阶层。

进口葡萄酒与国产新锐葡萄酒的夹击,正蚕食着张裕的市场份额。这些葡萄酒不断涌入市场,造成量增价跌的局面。

内外交困的情况下,张裕可能不得不作出改变。就像前文所提到的那样,张裕已经意识到需要在海外进行布局,同时对销售体系做出调整。但这些举措够不够呢?时间会证明一切。

评论