一不小心,李奇就当了一次接盘侠。

在买入众安在线(6060.HK)后的三个月里,李奇眼睁睁看着这家互联网金融科技公司的股价继续向下。作为一家提供在线保险产品销售与理赔的服务商,众安在线上市之初股价一度较发行价大幅上涨79%。“虽然不指望再现上市之初的大涨幅,但还是有点出乎意料了,众安不仅是独角兽,也是香港金融科技第一股呢”,李奇说。

不过,众安在线并不是唯一一只让投资者有苦难言的港股。

去年以来,一批成立时间不超过10年,业务发展前景不错,市场估值平均超过10亿美元的独角兽企业相继登陆港股市场。除了众安在线,阅文集团(0772.HK)、平安好医生(1833.HK)、雷蛇(1337.HK)和易鑫集团(2858.HK)也是投资者热捧的独角兽公司。

这些公司在港股上市之初都很热闹,但随后的破发也让投资者措手不及。

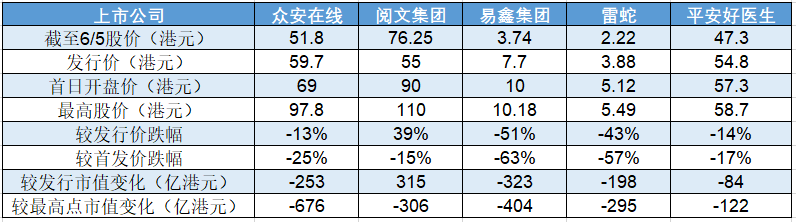

截至6月5日,众安在线、阅文集团、易鑫集团、雷蛇以及平安好医生的股价均呈现较大跌幅,市值较此前高位累计已损失逾1800亿港元。除阅文集团外,其余四家公司股票均已破发。其中,平安好医生在上市后的第二个交易日就破发了,而易鑫集团、雷蛇股价较历史高位跌幅更是超过50%。

这些独角兽怎么了?

一位投行人士向界面新闻表示,上市是一场长跑,不是比跑得快,而是比跑得久。“随着上市初期的狂热过去,所谓独角兽企业也会出现分化。”

上市狂奔

在上市之时,这些独角兽可谓是吸睛又吸金。

在线阅读巨头阅文集团就是这样一家备受关注的企业。经历了在线阅读的黄金发展期,2017年11月,阅文集团登陆港股市场,发行价格为55港元/股。

这家公司上市一度引发了香港市场的资金短缺。根据55港元的发行价计算,阅文集团的市值大约在435.08亿港元至498.5亿港元间。但出人意料的是,阅文集团获得机构以及散户的大力热捧。数据显示,阅文集团获得622倍的超额认购,冻结资金超过5200亿港元。阅文集团的火热程度使其成为了香港IPO史上第二大冻资新股,远远超过了众安在线。

由于背靠腾讯集团这一港股“神话”,即使在盈利能力微弱的前提下,阅文集团在资本市场依然耀眼,上市首日开盘价达到90港元,最高点冲至110港元/股,涨幅最高达到100%。当日报收90港元/股,涨幅86.18%。

背靠平安、阿里以及腾讯的众安在线也同样备受追捧。顶着香港金融科技第一股的光环,众安在线发售时同样超购达到391.74倍。虽然不及阅文集团622倍的认购倍数,但是也能排上港股历史上前十大超购倍数公司。

在2017年9月28日上市当日,众安在线开盘大涨15.58%报69港元,总市值达到994亿港元。上市首日最高点达到70港元/股,后报收65.2港元/股,相比54.65港元/股的发行价高出不少。随后众安在线股价一度涨至97.8港元/股,较发行价涨幅达到79%。

估值和市盈率方面,港股市场对这些独角兽高度信任。

数据显示,阅文集团上市时的市盈率高达1150倍,众安在线的市盈率更是高达7000倍。另外,药明生物的市盈率也高达350倍。甚至尚未盈利的雷蛇、平安好医生等,市盈率也达到了-46倍和-74倍。

一位香港投行人士认为,港股市场对于腾讯、阿里系的执着是造成部分独角兽估值过高的主要原因。“港股市场对腾讯、阿里等个股有着近乎执念的相信。这也是为什么只要背靠腾讯系的公司,发行都没有什么大问题。”在他看来,这些独角兽们的发行价都偏高。

港股市场上市的公司,其新股发行会分为两部分,配售和公开发售。配售是给基金、高净值投资者或者其他金融机构参与打新的方式,而散户及其他投资者所参加的是公开发售。由于港股实行“认购越多,分到越多”的公平分配机制,因此港股的新股中签率会更高。

价格方面,港股发行价是由市场决定。具体而言,港股发行定价由投行决定,再由认购人数决定价格是否会破发。一般而言,认购倍数越高,短期内破发的概率越低。这也是港股新股定价与A股最不一样之初,某种程度上也变相导致了新股上市时股价存在一定泡沫。这些泡沫最终会被挤出,呈现方式就是破发。

股价新低

数据显示,港股2017年1月以来上市的246只个股中,截至6月5日收盘,较开盘价下跌的共有123只,占比达到52%。

表中破发的独角兽,大部分上市后业绩表现不佳。

上市后第二个交易日就破发的平安好医生,是平安集团旗下子公司,2014年11月份成立。平安好医生包括四大业务板块:家庭医生服务、消费型医疗、健康商城、健康管理和互动板块。

虽然业务模式新颖,但是现阶段平安好医生还处于前期的培育阶段。在平安好医生的客户中,排名前五的分别是平安寿险、平安产险、平安银行、平安健康险及平安惠普投资咨询有限公司,这些公司均为平安系旗下产业公司,换而言之也就是关联方。并且,平安及其紧密联系人在2016、2017年所认购的产品及服务占平安好医生当期营收近50%。平安好医生服务的主要是平安系集团旗下的其他业务。

业绩方面,平安好医生也处于亏损阶段。2015年-2017年,平安好医生的收入分别为2.79亿元、6.02亿元以及18.68亿元,增速有力。但同时,公司净利润却持续亏损,三年亏损额分别达到了3.24亿元、7.58亿元以及10.02亿元,每年亏损额都在持续扩大。

除了平安好医生之外,众安在线业绩也不及预期。在完成上市之后,这家公司2017年年报业绩大变脸,全年亏损额高达10.45亿元。虽然公司解释称亏损的主要原因是一项计提的未到期责任准备金,其占净保费收入的比例从2016年的4.2%增长到2017年的19.1%。但其实这并不足以解释一切。

与平安好医生类似,众安在线的软肋也在于依托第三方,缺乏主动权。数据显示,众安在线的销售场景主要由淘宝等第三方大平台提供。比如淘宝购买时的退货险,汽车保险销售时的车险等等。以上原因都导致了市场对众安在线未来业绩可持续性的怀疑。

另外,卖鼠标出名的雷蛇也同样深陷亏损,尚未找到盈利模式。2015年至2017年,这家公司收入分别达到20.76亿元、27.2亿元以及33.84亿元,净利润则是分别亏损1.32亿元、4.12亿元以及10.72亿元,亏损额持续扩大。

金斧子创始人兼CEO张开兴表示,港股有很多公司就基本面来说,确实是估值虚高,所以上市之后股价往下调是正常的。

在上述香港投行人士看来,一家公司上市初期的高估值,事实上是反映了市场对公司未来的一种期待,但是过高估值如果得不到业绩支撑,最终投资者会被市场教育。“市场是块试金石,独角兽不是说说而已,也是要经过检验的。”一些受得住高估值的企业,在上市之后会一飞冲天,持续被资本市场追捧。而另一些“伪独角兽”,上市只会加速他们坠落。

自上周以来,众安在线、易鑫集团、平安好医生、雷蛇都创出上市以来新低股价,现在的独角兽未来会怎样?时间会给出答案。

评论