A股“入摩”进入读秒时刻。

6月1日,A股被纳入MSCI新兴市场指数一事将正式生效。A股资本市场将于本周五迎来这一重要里程碑事件,这不仅是当前中国金融市场对外开放的重要部分之一,也必将重塑中国投资的新格局。

A股“入摩”读秒

按照“两步走”的进程,MSCI将于6月1日把233只A股纳入MSCI新兴市场指数,初始纳入比例为2.5%,8月底再纳入另外2.5%。

MSCI董事总经理谢征傧表示,随着A股的初始纳入,中国在MSCI新兴市场的权重将上升0.8%至31.3%(按现时市值计算)。假如中国继续开放其股票市场,令中国A股获全部纳入,届时中资股将占新兴市场指数约42%的权重,而A股则占约16%的权重。

高盛报告称,参照其他新兴市场的经验,A股大概需要10至20年时间可将纳入比例提升至100%。

从去年6月决定纳入至今,A股进新兴市场指数的股票名单一直在变化。

在今年早些时候,3月28日MSCI亚太区执行董事、中国区研究部主管魏震曾表示,根据3月初的数据,变成236只大盘A股,纳入的进程方式不变。而去年6月,MSCI 原定计划为加入222只大盘股。

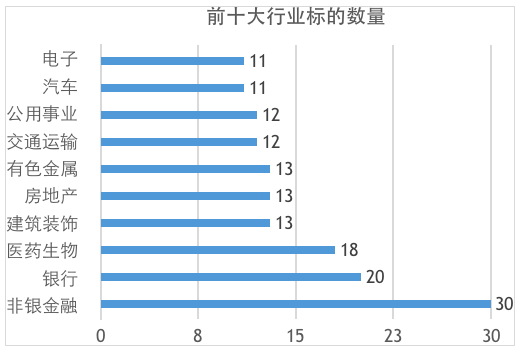

从最终敲定的233只成分股来看,海外资金偏好大金融、大消费等大市值股票。按所属行业标的数量来看,金融、医药行业的标的分别有50支(其中银行20支,非银金融30支)和18支。

星石投资比较新增标的和剔除标的发现,两者之间的市值规模存在显著差异。以5月14日收盘价来看,新增的11个标的平均市值502亿元,中位数490亿元;剔除的12个标的平均市值335亿元,中位数210亿元。星石投资认为,这反映出海外资金对规模和流动性的偏好。

资金布局竞速

此次纳入后将为A股带来多少增量资金?

据各方测算,这一数据将为1215亿人民币。千亿规模的外资资金将于今年6月和9月分批入场,预计先后分别有约600亿元资金流入A股。

外资增配A股的迹象已经凸显。从陆股通持股数据来看,境外投资者已经对MSCI成分股进行提前布局。

据统计,自2017年6月宣布被纳入MSCI至今,深港通和沪港通北上资金总计流入2062.08亿元。同时,伴随北上资金巨额流入,去年下半年,贵州茅台、格力电器等MSCI成分股呈现强劲的上涨趋势。今年3月、4月,北上资金大幅增加趋势尤为明显,并转为净买入为正值。上一次出现同样情形则要追溯到2015年5、6月,当时A股处于加速上涨期。

而从2017年宣布A股纳入MSCI以来,国内公募成立MSCI主题基金就超过了20只。

其中,近18只为今年成立。2018年以前,国内市场上仅有华安MSCI中国A股、华夏MSCI中国A股ETF两只。但今年4、5月份MSCI主题基金密集发布与成立。最近一只为易方达MSCI中国A股国际通ETF于5月18日正式成立。

虽然都在加速配置MSCI主题,国内外投资者却有着不同预期。

中银国际高级策略分析师徐沛东对界面新闻记者表示,国内投资者更关注MSCI中国在岸指数相对于大盘的收益(相对收益)。比如,国内基金如果按照MSCI标的配置一个权重的组合,相对于沪深300指数能跑赢多少?而国外投资者更关注指数标的池中某些标的的绝对收益机会。这种区别主要来自于两类投资者对于A股熟悉度的差别,以及各自主流机构业绩考核标准的差异。

另外,对于A股入摩,国外投资者也相比国内投资者更重视一些。“本次1200亿元这个资金量,对于国内机构的资金量来说比较小,但大概是当前外资持有A股规模的十分之一左右。”徐沛东分析称。

牛市指日可待?

纳入MSCI对于A股市场走势和相关个股的影响会有多大提振?

比较有共识的看法是,“入摩”象征意义大于实际,有限的资金量或难显著提振整体市场情绪。在不少分析人士看来,短期外资流入对A股市场情绪有提振作用,但中长期市场风格还是取决于中国经济的基本面。

“A股今年1月后回调了不少,受到各种各样的市场影响因素的冲击,最近两三个月,A股反映在指数上的表现是偏弱的。入摩整体资金流入体量有限,正面影响更偏消息面。”瑞银证券中国首席策略分析师高挺对界面新闻记者表示。

2018年上半年,A股在1月份走出一波小牛市,上证指数1月底最高收盘3558点附近,2月则受美股重挫等外围市场影响,出现剧烈回调。此后数月,受到多种因素影响,沪指一直在3100点左右低位震荡。

从资金走向看,被动型指数基金需要按照权重把资金分别配置到入摩的233只股票中。因此带来的千亿增量资金,对于这些大市值个股股价影响也并不大。

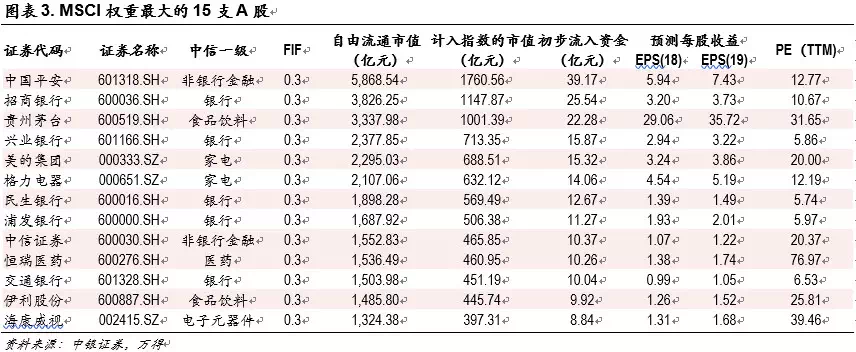

根据中银国际初步测算,此次纳入个股中,流入资金量最多的是中国平安(601318.SH),流入39.17亿元;其次为招商银行(600036,SH),流入25.54亿元;第三为贵州茅台(600519,SH),流入22.28亿元;其余两百余只股票则在个位数以下,大部分平均仅为几千万元流入。

徐沛东表示,这次纳入标的多为A股大盘股,对于他们的总市值来说,MSCI新配资金占比都不大。而有另一个观察的角度,有些标的今年以来通过沪、深股通净流入的规模与标准配置缺口较大,可以从资金补配置角度关注下这类股票。

星石投资首席执行官杨玲对界面新闻记者表示,海外资金对市场风格偏好具有一定的投票权,中长期的国际流入也能起到重塑投资者行为的作用。

虽说加入MSCI对于市场的短期影响有限,但是中长期的影响很可能超过市场预期。

徐沛东对界面新闻记者表示,入摩对A股而言,资金流入倒是其次,最有意义的是市场的国际化从而促进A股投资文化的良性发展。长期的潜在影响为,A股整体估值回归合理;虽然由于东亚地区文化与国民性的原因,A股未来散户的比例不可能降到像美国那么低。但个人投资者比例还是会下降,机构投资者比例上升;另外,入摩还会降低A股的波动率,这些都是A股未来走向成熟市场当前需要亟需变化的一些方面。

安信证券分析师陈果则认为,更长期来看,不仅需要关注当前纳入指数的成分股,更要看到未来指数成分股的变动趋势。提前关注8月MSCI调整比例,依据经验来看,在调整比例时,往往成长性行业受到的关注度更高。

五年艰难闯关

A股“闯关”MSCI已有数年历史。从2013 年6月首次申请,历经数次波折,直至2017年6月,A股终被同意纳入。

自2013年6月起,MSCI已启动A股可能纳入MSCI 新兴市场指数的审议。彼时,中国的监管机构开始尝试进一步开放境内金融市场,减轻投资者对资本流动性的担忧。

但是在沪港通和深港通开通之前,投资额度和资金汇出限制一直是入摩的基础阻碍。2015年A股的大幅下挫,临时出台的熔断等机制,以及“千股停牌”现象,也让海外投资者增加了担心。

MSCI方则称,尽管中国市场有特殊性,但MSCI对中国和全球其他新兴市场是使用同一套标准。不会特别考虑中国的特殊性。

中国方面则在申请入摩过程中,不断放宽各种限制,以适应MSCI的要求。

2016年2月,中国外管局发布的《合格境外机构投资者境内证券投资外汇管理规定》明确,QFII基础额度按照AUM一定比例计算,允许开放式基金按日汇入汇出资金,部分解决了对额度分配、资本流动限制的担忧。

同年,证监会多次发表声明,明确了权益所有权问题。认可沪港通下名义持有人制度,确保境外投资者通过香港中央结算公司持有沪股通股票所享有的权益。

2016年5月,沪深交易所分别出台了关于上市公司停复牌业务的指引细则,明确相关重大事项的最长停牌时间。

2016年12月深港通正式开通后,国际投资者现在可以直接对大约1480只深市或沪市股票进行交易,而无需受到许可证和配额,以及资本流动的限制。这是使得MSCI纳入A股的主要因素。

2017年6月,A股终被宣布纳入MSCI。在这一结果宣布后,证监会表示,中国资本市场必将以更加开放的姿态欢迎境外投资者。

而证监会在与MSCI的谈判过程中有两条底线,一为,衍生品的推出不能影响A股市场;以及,重要的衍生产品流动性要留在国内且需要中国监管部门审批。

随着QFII额度的调整和沪深港通额度的扩大,A股纳入比例有望在未来几年内逐步提高,进而影响全球基金的资产配置。

在各方看来,A股市场的国际化是中国资本项目对外开放的重要一环,长期来看对促进人民币国际化、提高国际地位有着重要作用。

对于资本市场而言,A股纳入MSCI将带来外资的流入。资本项目的开放是一个长期的过程,这个过程不会一蹴而就,但趋势已经形成,A股市场正以开放的心态迎接外资进入所带来的机遇和挑战。

评论