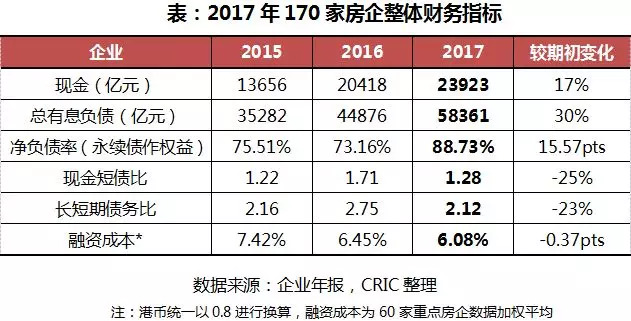

2017年面对市场和政策的波动,规模房企凭借自身优势,销售业绩大幅增长,销售回款为企业财务优化大大提供了保障。另一方面,随着行业集中度的不断提高,企业为了进一步促进规模增长和提升市场占有率,投资开发力度也达到了一个新高度,整体举债规模也持续加大。因此,2017年170家上市房企整体持有现金依然保持增长,但增速大幅放缓,同比下降了33个百分点至17%;与此同时,房企负债规模与增速持续加大,增幅同比上升了3个百分点至30%,总有息负债规模达到了58361亿元。

从偿债能力来看,170家房企整体财务杠杆大大增加,现金短债比和长短期债务比均有了不同程度的下滑。2017年170家房企加权平均净负债率上升为88.73%,较2016年增加了15.57个百分点,近六成企业的净负债率有所上涨;现金短债比和长短期债务比分别下降为1.28和2.12,房企短期负债大幅增加。

从融资成本来看,2017年60家重点房企融资成本持续降低至6.08%。这一方面是由于重点房企多为大中型规模房企,融资能力相对较强;另一方面也是由于2015、2016年公司债潮的延续效应,多数企业的融资成本暂时处于低位。预计随着境内融资利好不再,房企或转战海外或寻找新的融资渠道,后期融资成本或将出现反弹。

1

现金:2017年房企持有现金增幅下降33个百分点

1、投资加大使得规模房企现金整体增幅放缓

2017年170家上市房企的持有现金为23923亿元,同比增长17%,增幅下降33个百分点。其中,60家重点房企的现金持有量为20126亿元,同比增长20.0%,增幅下降32.1个百分点。60家房企现金总量占比达84.1%,进一步增加了2.0个百分点,可以看出规模房企现金持有更具优势。2017年,现金增长的企业有102家,同比2016年减少30家;其中,涨幅达50%以上的企业有36家,此外有38家企业的涨幅超过20%。

2017年限购、限贷、限售等调控政策的持续加码,房地产融资环境也呈现持续收紧的态势。与此同时,行业集中度持续提高,规模房企销售大涨之下,扩张诉求依然强烈,行业收并购整合加剧,是房企的的现金总持有量的增幅放缓的主要因素。而对于中小企业而言,融资能力相对较弱,在融资环境持续收紧的情况下,所受限制更为明显,使得企业现金增幅放缓甚至出现下滑。

2、恒大持有现金微降但仍为最大金主

从60家重点房企来看,恒大以现金持有量2877亿元位居第一,遥遥领先位居第二的万科。从现金增幅来看,以万科地产、龙湖集团、新城控股为代表的规模房企,在手现金的增幅都超出了50%。其中,万科是2017年现金净增加最多的房企。中小企业中如中国奥园、信达地产等,从现金规模上来看比不上行业龙头企业,但增幅相对较高。其中,中国奥园以142%的增幅排名第一。

虽然60家房企中大部分企业都实现了现金的净增加,但仍有小部分房企现金量出现了显著的下降。其中降幅最大的为金隅股份,同比下降高达36%。龙头房企中海、恒大等2017年现金持有量下降也较为显著,中海地产是2017年现金减少最多的企业,持有现金下降34%至832亿元,此外中国恒大2017年现金持有量2877亿元,同比减少了166亿元。

3、中海、恒大、富力等企业扩张下现金持有减少

60家重点企业中,2017年现金持有量减少的企业为14家,比2016年增加9家企业,主要在于企业在2017年的投资开发力度加大,此外部分企业优化财务结构也是重要原因之一。中海是2017年现金持有减少最多的企业,一直以来中海的资金都比较充裕,杠杆使用并不充分,2017年中海加大了投资开发力度,是现金减少的主因。恒大2017年现金也大大减少,除了保持扩张的因素之外,2017年偿还了1129亿元的永续债,算上永续债之后净负债额增加约846亿元。

富力地产2017年现金减少也比较显著,主要是富力在2017年土地投资上持续加码,所需资金支持较大。2017年,富力在53个城市和地区,一共新增81个项目,新增权益土地金额584亿,同比大幅增加234%;新增权益可售面积1811万平方米,同比增加259%。此外,富力在2017年公布以189.55亿元收购万达73家酒店及大连万达中心写字楼,截至2017年底已完成69家酒店及大连万达中心写字楼的收购,支付176.77亿元。除此之外,为了调整债务结构,2017年由融资带来的现金净增加量不多,仅为214亿元。

2

负债:规模增加30%净负债率大大提高 16个百分点

1、规模:15家企业负债超过千亿

2017年末,170家房企总有息负债为58361亿元,同比上升30%,增幅较2016年增加近3个百分点。其中60家重点房企总有息负债为48392亿元,较期初上升34.5%,增幅同比增加5.5个分点,重点房企债务增加更为显著。2017年末60家重点房企有息负债占比达82.9%,增加2.8个百分点。2017年,总有息负债超过千亿的房企有15家,较2016年增加6家,这跟企业规模增长基本正相关。

从60家重点房企来看,90%的企业总有息负债都有所上涨,且超过一半的企业负债增速有所增加。2017年,各大房企的规模发展十分迅猛,合约销售额超过千亿的企业已达17家,TOP20房企合约销售总额约为43400亿元,同比增长46%。而规模扩张往往伴随着负债增加,2017年末TOP20房企总有息负债约为27811亿元,相较于2016年增长约40%,与规模增长基本同步,涨幅超过整体行业水平。

2、净负债率:约六成企业净负债率上升

2017年末,170家房企的加权净负债率(永续债作为权益)约为88.73%,较期初上涨15.57个百分点,57%的企业净负债率有所上涨。其中,60家重点房企的加权净负债率为95%,较期初上涨15个百分点,上涨企业占比高达62%,主要是因为企业的总有息负债的增长率比持有现金的增长率高,同时所有者权益的增长较低所致。

一般而言快速扩张的企业的净负债率会大幅增加,从各梯队企业表现来看,2017年销售排行在10-30名之间的企业2017年净负债率(算术平均)增加最为显著,增幅高达21.44个百分点。与此同时,该梯队企业与50-100名之前的企业也是平均净负债率最高的企业。

万科、中海、华润等企业,财务稳健,净负债率保持较低水平。以万科为例,2017年的净负债率为9%,较2016年年末下降了17%,在降低了净负债率的情况下仍然保持了近45%的合约销售额的增长,在目前的市场状况下实属不易。此外,滨江连续两年出现了净现金的情况,虽然持有现金充足,但如果能够更充分地利用杠杆,可以推动企业进一步的发展。

3、永续债:总额缩水但发行企业数量增加

在永续债方面,60家重点企业2017年永续债总量为1110亿元,较2016年年末的1745亿元下降36.4%,净减少635亿元,主要原因是中国恒大赎回了全部永续债1129亿元。若剔除恒大数据的影响,2017年重点企业永续债规模同比增加80.4%。除恒大外,金茂和景瑞也赎回了全部永续债,融创中国、金科集团等赎回了部分永续债,因为永续债发行后,利率会逐渐增加,企业选择赎回永续债可以降低财务成本。2017年又有10家房企,诸如保利地产、招商蛇口、阳光城等,采用永续债的融资方式,因而2017年底60家重点企业中,持有永续债的企业数量由19家增至26家。

3

偿债能力:政策收紧下房企偿债压力逐步加大

1、现金短债比:整体下降25%至1.28

2017年170家房企现金短债比的加权平均值为1.28,较2016年末的1.71下降了25%,但现金基本可以覆盖短期负债,整体来看短期偿债压力不大。其中104家房企的现金短债比均有不同程度的下降,这主要是因为短期负债增幅较大,短期负债由2016年末11954亿元跃升至18702亿元,增幅达到了56%。分析原因,主要是2015年的公司债浪潮下,房企纷纷通过发行公司债补充流动资金,其中3年内的长债转化为短债,部分房企已然面临还债高峰期;此外还有部分正处于快速扩张的房企如阳光城、金科等,积极尝试(超)短期融资券、1年期优先票据、短期银行借款、信托贷款等其他方式补充资金,因而提升了其短期债务比例。

从60家重点房企来看,不同房企现金短债比分化严重,现金短债比最高TOP10均在2.5以上,合景泰富甚至达到了10.82,而现金短债比最低TOP10均不足1,现金无法覆盖短期债务,且其中多数房企的现金短债比较2016末都有了不同程度的“恶化”,若无法及时补充流动资金,还是存在一定偿债风险的。

2、长短期债务比:部分企业债务结构有待优化

从长短期负债比的情况来看,2017年170家房企长短期负债比加权平均值为2.12,整体债务结构合理,但与2016年末相比,还是有了一定程度的“恶化”,降幅为23%。2016年四季度以来,伴随着国内楼市调控的不断升级,房企的境内融资渠道也在收窄,企业融资力度下降,部分长期负债即将到期,转化为短期债务,从而使得企业长短期债务结构也发生了变化,后期房企或应多尝试海外融资、资产证券化等创新型融资手段以缓解偿债压力。

4

融资成本:继续下降但未来或将反弹

从2017年60家重点房企的平均融资成本来看,大部分企业的融资成本仍然呈现下行趋势,整体平均融资成本由2016年末的6.45%下降至6.08%,但其中有10家企业的平均融资成本出现了上升,其中建发股份上涨最快,提高了2.14个百分点,总体来看这些企业都是近年来扩张力度相对较大的企业。

60家房企融资成本的整体下降,一方面是由于房地产市场集中度不断升高,房企强者恒强,60家企业中大中型规模房企较多,融资能力相对较强,融资渠道的拓宽从一定程度降低了企业的融资成本。另一方面也是源于此前公司债潮的延续效应。自2015年1月15日证监会出台《公司债发行于管理办法》降低公司债门槛以来,房企发债规模便逐月攀升,直至2016年6月下旬,证监会在逐步提升发债门槛,收紧公司债,房企融资规模才略有回落。而目前企业偿还债务开支以此类居多,因而融资成本还维持在较低水平。但不难预想,随着境内融资利好不再,公司债陆续到期,房企或转战海外或寻找新的融资渠道,后期的融资成本也将很难实现进一步压缩,甚至可能出现反弹。

创新融资、多元发展成为大势所趋

综合来看,2017年房企的偿债压力较2016年末有所增加,但多数企业偿债能力还基本属于稳健水平,主要呈现出以下几个特点:一是杠杆加大,整体净负债率抬升至89%;二是现金短债比和长短期债务比均有了不同程度的“恶化”,总体短期压力仍然不大,部分企业需要警惕;三是品牌房企融资优势突出和公司债的延续效应的影响下,60家重点房企整体平均融资成本继续下降,但是在国内楼市调控和融资收紧的背景下,房企或选择“扬帆出海”,或选择创新类融资方式,融资成本未来或将反弹。

来源:丁祖昱评楼市

评论