近期,个股闪崩情形愈演愈烈,引发了投资者普遍关注和担忧。

据界面新闻记者不完全统计,仅在6月14日,就有多达十余只个股盘中遭遇闪崩跌停。所谓闪崩,通常指由于市场承接资金有限,个股股价从下跌3%之内迅速被打压至跌停,并且跌停后接盘者甚少的情况。

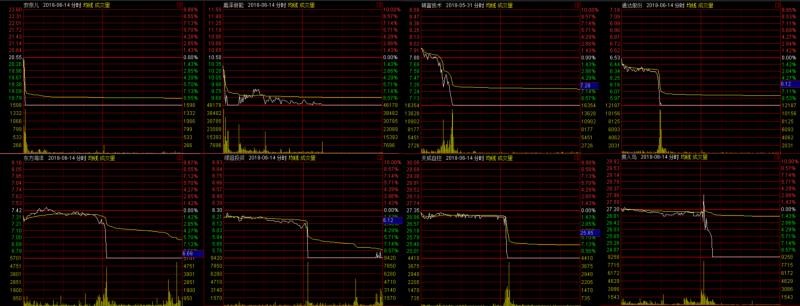

界面新闻梳理了6月14日部分闪崩个股在当日分时图上的走势表现,如下图所示。

6月14日晚间,东方海洋(002086.SZ)等3家闪崩跌停上市公司纷纷宣布停牌。

东方海洋发布的公告称,由于近期股票价格出现较大波动,控股股东东方海洋集团持有的部分公司股票触及平仓线,可能存在平仓风险,公司股票自6月15日起停牌。截至6月14日,东方海洋集团质押已触及平仓线的股份总数为1亿股,占其持有公司股份的52.08%,占公司总股本的13.22%。

6月15日,前一日闪崩跌停的个股中有8只继续跌停,当日闪崩跌停的个股总数更是进一步拓展至30只左右。

值得注意的是,东方海洋并非孤例,在近期闪崩的个股中有不少都与股权质押爆雷有关联。

数据显示,6月以来,两市已经有11家上市公司公告表示股权质押存在平仓风险,触发平仓线的股份累计达13.12亿股,参考市值80.45亿元,其中的锦富技术(300128.SZ)、睿康股份(002692.SZ)、中南文化(002445.SZ)、金洲慈航(000587.SZ)等均在近期闪崩跌停股名单之列。

也正因为如此,股权质押危机被公认为是本轮个股闪崩潮的导火索之一。

锦富技术在5月30日尾盘时分股价突然大跳水,最终收于跌停。次日盘中,其股价再度闪崩并封死跌停。

5月31日晚间,公司公告股东富国平已有5371.32万股质押股份触及平仓线,占其持有公司股份数的51.11%,占公司总股本的6.38%;杨小蔚已有1065万股质押股份触及平仓线,占其持有公司股份数的15.07%,占公司总股本的1.27%,公司股票自6月1日开市起停牌。

事件持续发酵。尽管停牌期间,锦富技术于6月4日公告,截至当日公司实际控制人富国平和杨小蔚已分别通过向质权人补充质押股票以及追加保证金的方式解除了触及平仓线股票的平仓风险。6月14日公司又公告了实际控制人富国平、杨小蔚拟分三年转让合计持有的公司1.76亿股股份给肖鹏或其实际控制公司的计划。但是,锦富科技的股价在6月15日复牌后依旧继续跌停。

前海开源基金经理杨德龙表示,最近股市走势疲弱,出现了一些个股闪崩现象,其中一些是由于大股东股权质押比例较高,在股价下跌时,有的公司大股东可能不能及时补仓,从而造成该股被集中抛售或者被强制抛售的风险。

Wind数据显示,截至6月15日,沪深两市的总市值是53.4万亿,质押市值合计为5.7万亿,占比约为10.67%。

其中有10家公司质押比例超过七成,藏格控股(000408.SZ)以高达77.99%的质押比例高居榜首。公告显示,公司第一大控股股东藏格投资及其一致行动人永鸿实业所质押股份分别占其持有股份的97.39%、98.10%,均属顶格质押。股价方面,自5月14日以来,藏格控股股价累计下跌达18.24%。

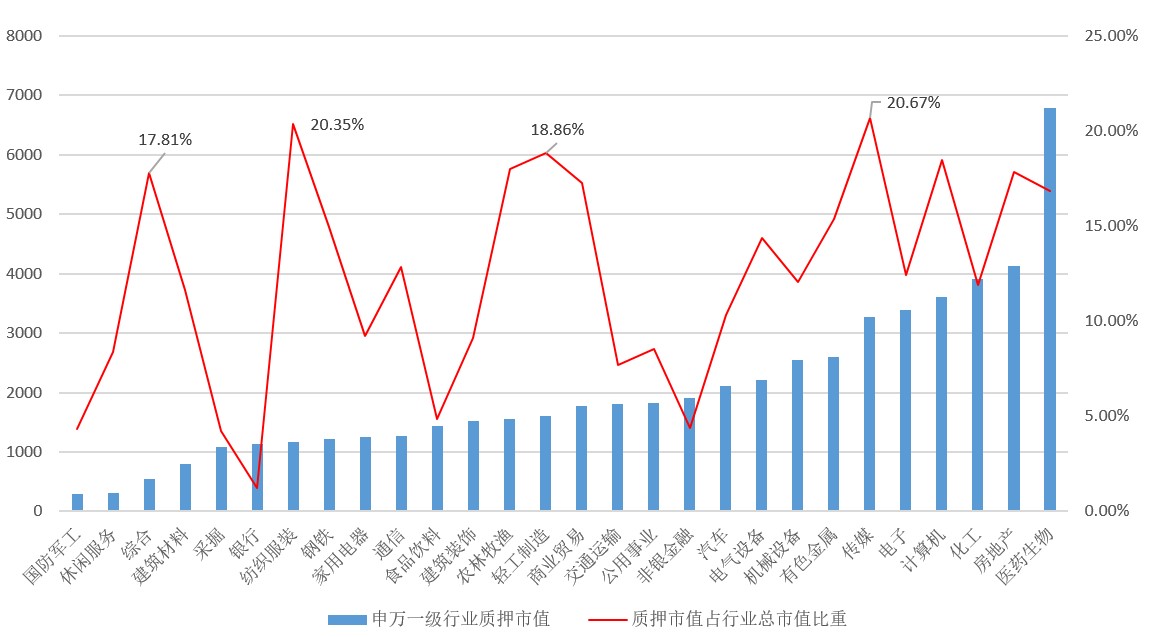

板块方面,以申万一级行业为分类参考,各个行业质押市值占行业总市值的比例分化较为明显。

其中占比超过15%的行业共有10个,传媒和纺织制造业分别以高达20.67%和20.35%的质押市值占比居于前两位,轻工制造、计算机、农林牧渔等行业也都面临较高的质押比例。

而银行的质押市值占比仅有1.23%,采掘、国防军工、非银金融以及食品饮料等质押市值占比也均控制在5%以下。

毫无疑问,上市公司频发的爆仓危机与近期的闪崩股潮密切相关。

不过,易联达资产的基金经理刘斌指出,至少从目前公开的资料来看,并不是所有的闪崩股都直接涉及股权质押平仓风险。换言之,股权质押并不是导致本轮个股闪崩潮的唯一决定因素。

那么,这些个股集中闪崩的背后推手究竟还有哪些呢?市场风格切换引发的流动性问题被不少受访者一致认为是关键因素之一。

市场风险偏好下降

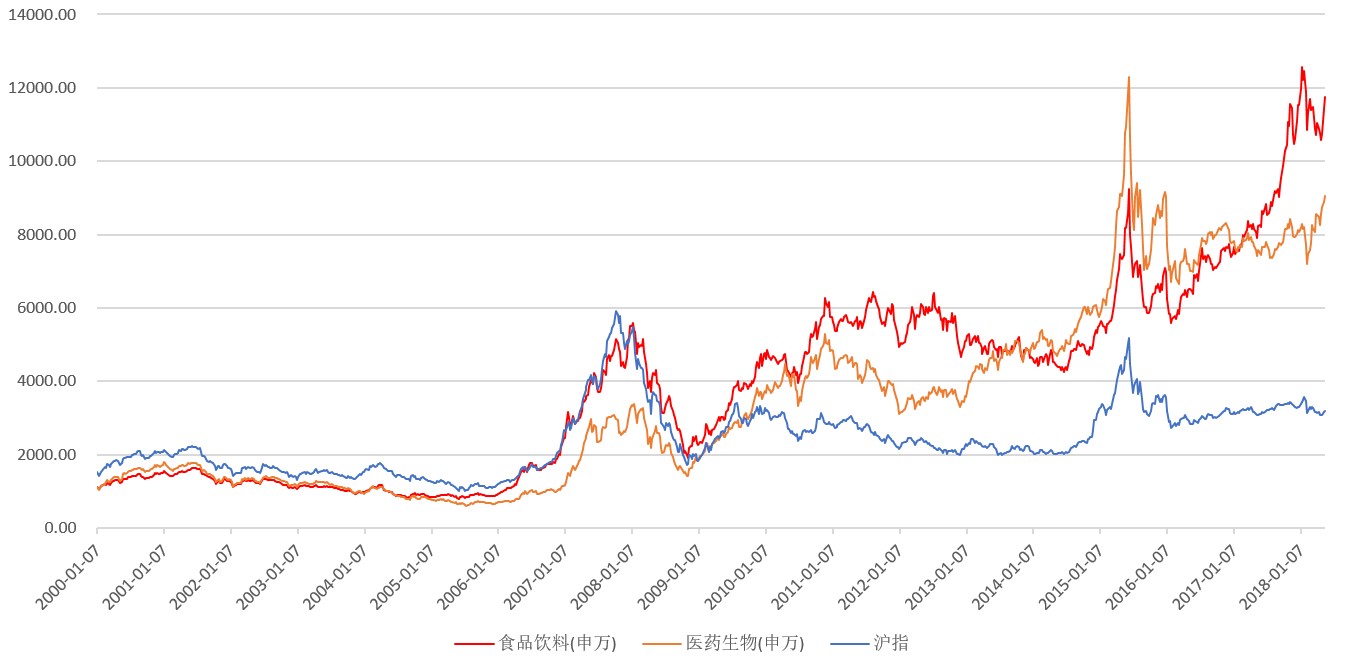

有分析指出,在经历了2015年股市大调整以后,A股市场风格迎来了较为明显的切换,投资者风险偏好下降明显,市场的主流逻辑从互联网等成长股切换至食品饮料和医药生物等防御型板块,主流资金也更加倾向于抱团取暖。在个股闪崩蔓延同时,贵州茅台等个股股价不断创出新高就是很好的例证。

界面新闻对比了近年来申万食品饮料、医药指数与同期沪指的走势情况,由下图可以明显看出,在2016年初大盘止跌企稳以后,食品饮料和医药生物板块的反弹十分强劲,二者均走出了一段远远跑赢大盘指数的上涨行情。

市场资金寻求避险的这一特征,表现的更为淋漓尽致,界面新闻以申万一级行业指数为参考,统计了不同行业今年以来的涨跌情况,其中过半的行业指数年内跌幅超过10%,最惨的4个行业指数区间下跌均超过了两成。

同时仅有4个行业指数区间涨幅为正,占比不足15%,而向来被认为是防御型板块的食品饮料、医药生物、家电等都位列其中,这也体现出今年以来市场资金依旧倾向于以防御为主的操作特征。

有分析指出,资金向少数防御型板块的集聚说明整个市场的风险偏好是偏低的,在这种情况下股权质押危机等利空因素的频繁爆出,必然使得投资者的情绪受到较大扰动,遇到问题股大概率会选择快速抛售止损,对于一些跌停的个股更是避之而唯恐不及,接盘的可能性微乎其微。这也在很大程度上推动了近期闪崩股的蔓延。

乐正投资杜春峰也表示有些上市公司基本面确实不好。不过,大股东高比例质押股票并不一定就代表其不看好企业未来的发展,因此理论上讲需要区别对待。但是就目前市场情况而言,很多投资者暂时都不去解读基本面了,主要是考虑如何回避风险。

“独角兽”的虹吸效应

除了向防御型板块集中以外,近期药明康德、工业富联、宁德时代等“独角兽”巨头陆续登陆A股市场,吸金效应明显,也促进了市场资金向部分大市值个股集中。

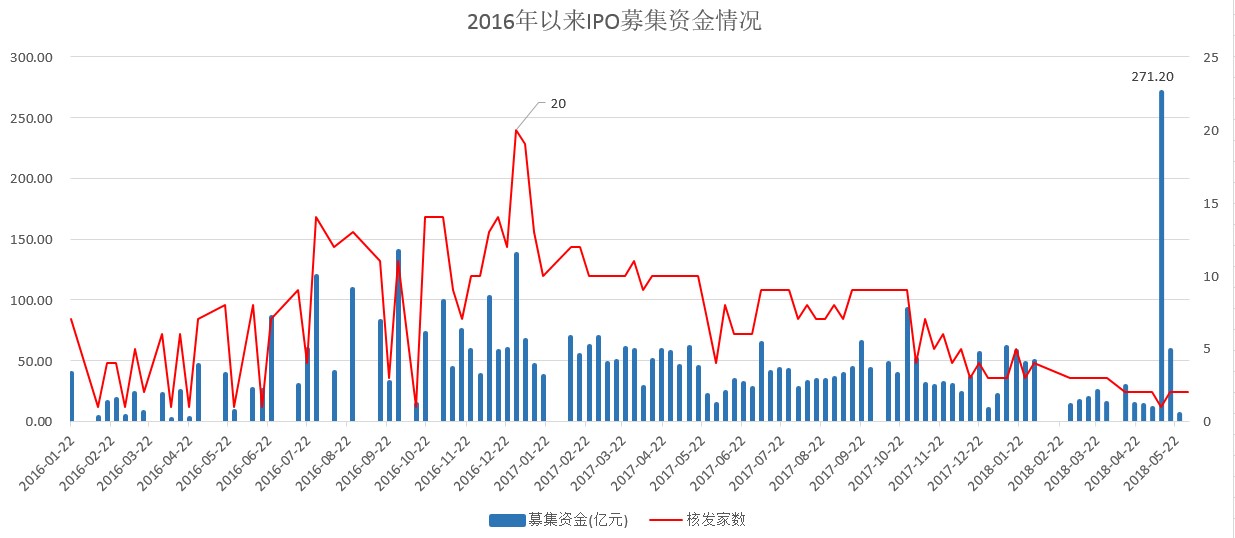

界面新闻统计了2016年以来A股IPO募集资金的情况,数据显示,截至5月底,统计区间内拿到IPO批文的725家企业平均募资金额为6.43亿元。

而在今年5月第二周,单周新股IPO募资规模陡然上升至271.2亿元,创下近两年来的最高值,这一记录大部分来自富士康,大额募资对A股可能造成的资金压力可想而知。

6月14日,作为CDR首单,小米集团存托凭证招股书的正式披露标志着CDR上市的浪潮拉开序幕,其他巨头以CDR形式的回归也有望陆续提上日程。

上述分析人士指出,后续巨头们的批量回归很可能导致在未来相当长的一段时间里,A股市场流动性将继续面临较大挑战。

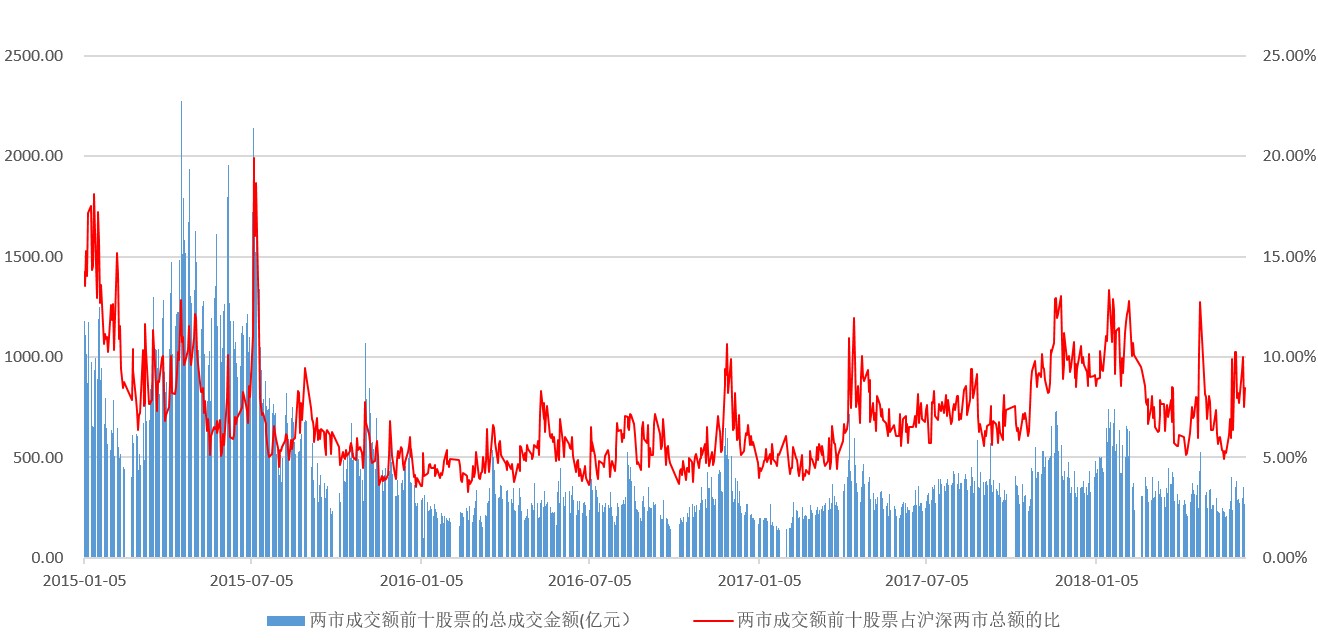

成交额方面表现出了类似特征,数据显示2016年全年A股成交额前十的股票在沪深两市成交总额中的占比维持在5%左右。

而自2017年3月份之后成交量排名前十位的股票占比稳步提升,近期又再次回升至10%附近。总体来看,处于2015年以来的相对高位水平,这在很大程度上表明现阶段市场资金向少数个股聚拢的效应十分明显。

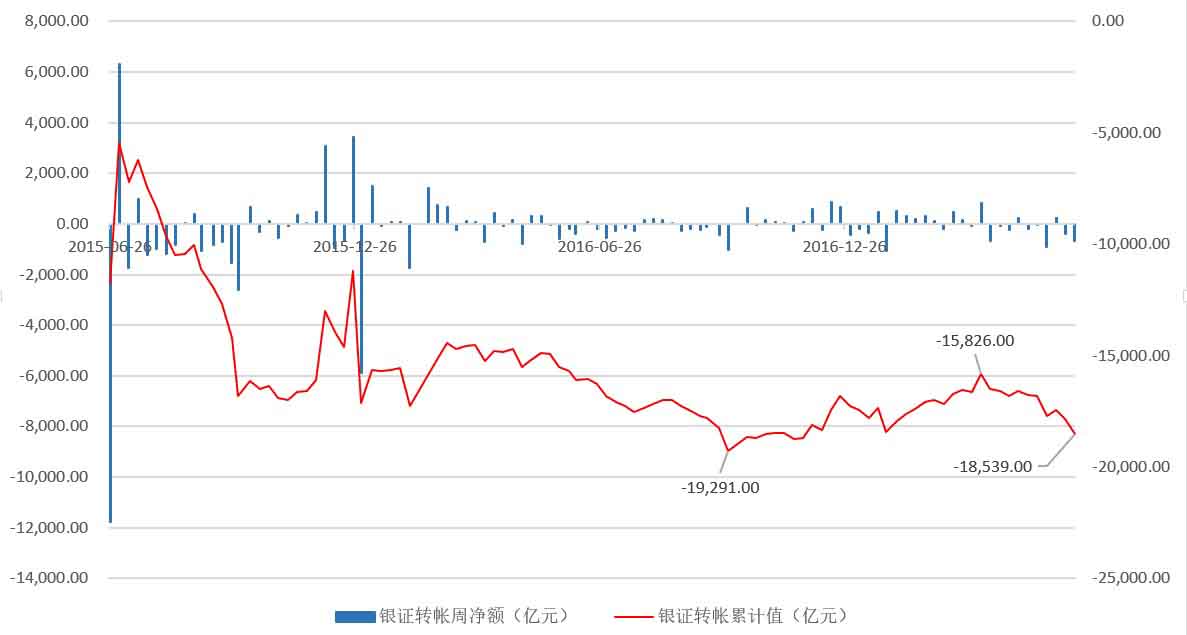

银证转账方面的数据则显示,自2015年6月沪指高点以来,A股累计流出资金达1.85万亿元。在没有增量资金支持处于存量博弈的市场环境下,少数巨头大量吸金则必然导致基本面欠佳的个股处境更为艰难。

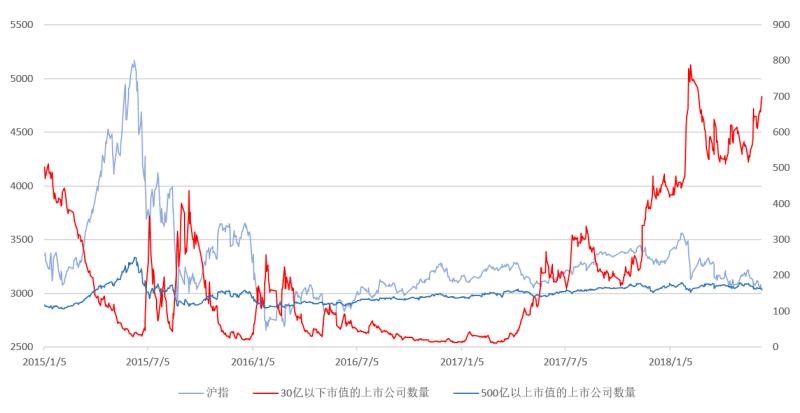

界面新闻对比了市值在500亿元以上的上市公司数量与同期沪指走势的变化情况,可以看出即使是在近期沪指有较大幅度回调的情况下,大市值个股的数量依然相对稳定,显示出当前市场资金对大市值个股较高的关注度。

相较之下,市值小于30亿元的上市公司数量近期增加明显。有分析指出,其中多数的增量都是由于个股被资金抛弃,股价下跌导致市值收缩,另外一小部分来自最近新增上市的小市值个股。

广州珠江新城一位私募基金经理表示,A股市场是一个风格不断自我强化的市场,在以食品、医药等业绩较为确定的防御型板块为主要运行方向时,往往会持续相当长的一段时间,直至市场出现较强的亏钱效应时,风格才可能出现转换。

相反,闪崩股连续阴跌并曝出股权质押等问题时,一定程度上会引发市场流动性危机,投资者想快速护盘小票是有较大难度的。

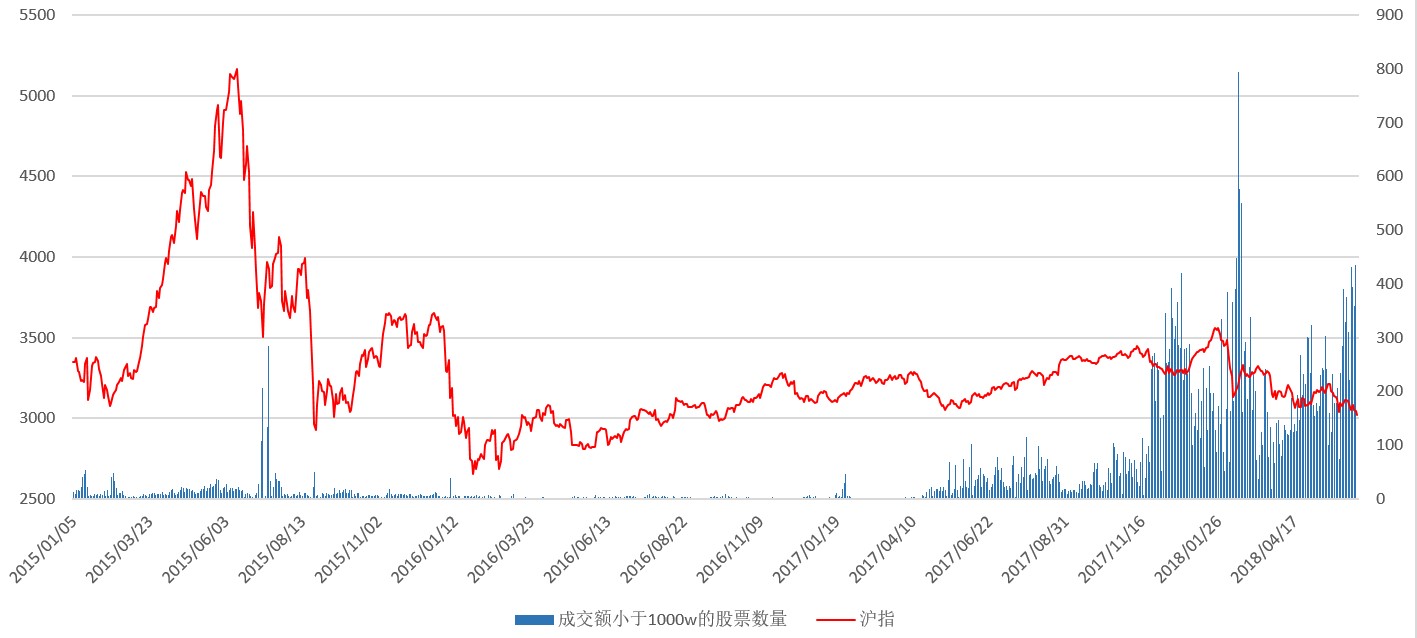

成交量方面的数据也印证了上述观点。界面新闻统计了2015年以来两市成交量小于1000万股票的数量变化情况,结果显示,近期符合筛选条件的股票数量明显处于统计区间内的高位。

事实上,近日闪崩的个股中也确实不乏成交低迷这一特征,以15日早盘闪崩的豫金刚石为例,该股在此前三个交易日的平均换手仅为0.82%。有分析人士指出,成交低迷意味着缺乏资金关注。这种情况下,一旦出现利空因素形成抛压,又没有资金愿意去承接,很容易就会闪崩跌停。

业绩分化

业绩表现也被认为是导致本轮个股闪崩的一大因素。北京大道兴业投资的黄华艳表示,近期部分上市公司业绩预亏或大幅下滑等因素在一定程度上导致了闪崩股接连出现。

新价值投资基金经理张旭则指出,尽管最近闪崩股频现,但那些基本面表现不错的个股却都很“淡定”。

观察近期闪崩股的业绩表现情况也可以发现,业绩增长乏力是其中不少个股的硬伤。

东方海洋公告预计今年上半年将实现净利润同比下降30%-50%;绿庭投资2017年实现净利润4763.9万元,同比增长-10.23%,今年一季度更是亏损高达1849.53万元,比去年同期下滑166.05%。

今年医药、食品饮料等防御型板块走强的原因在很大程度上也正是由于拥有较为确定性的业绩增长预期。因此,即使是在股价长期上扬的情况下,该类企业的估值优势依旧能够持续凸显,这也为其吸引资金持续流入提供了可能。

在此背景下,业绩表现堪忧的个股便很容易遭遇投资者的抛弃,并且鲜有接盘者,一旦叠加其他利空因素催化,闪崩跌停便也不足为奇了。

庄股破灭

此外,刘斌还指出近期闪崩股的频现,与2016年以后A股部分庄股的走势密切有关。他表示这些资金长期盘踞的部分小市值庄股,由于有资金护盘,在同期大盘蓝筹走强,小票连续下跌的背景下,走出了不同于市场的独立行情。

近期,随着资金成本越来越高,这些庄股往往难以维持以前的股价平衡状态,并引发抛售和砸盘行为,表现在股价走势上,就容易出现闪崩的情况。

“坐庄模式目前已经越来越行不通了。”张旭在接受记者采访时表示。

杨德龙也认为,近期的闪崩股还有一些是因为被信托账户持仓较多,在股价下跌时造成了一些强平,或者是由于公司有一些负面的传闻,比如经营上出现了一些问题等所引发的。

值得注意的是,虽然目前闪崩个股主要集中于小市值标的,但是作为券商2014年以后开展的一项重要的创新型业务,质押比例偏高的情况在不少大市值个股中也同样存在,对于这些个股,投资者也须保持足够的警惕。

据Wind数据显示,目前A股共有14家上市公司质押比例超过五成,并且质押总市值在200亿元以上,其中,三六零以高达1188.75亿元质押总值的绝对优势居于榜首,质押比例为54.56%。

三六零的股价相较于2月底高点也已经接近腰斩,这一定程度上反映出大市值也并不意味着绝对安全。

如果后续闪崩股继续蔓延,这些大市值高比例质押的个股也不是没有风险。

评论