上市公司背后暗藏的资本势力中,中植系被称为“潜水的资本大鳄”。

在中植系埋伏的上市公司中,康盛股份(002418.SZ)便是一个典型案例。从2015年开始,从主业到金融再到新能源,康盛的每一步都有中植系的影子。上市公司控股股东与资本从经营到投资深度捆绑,利用上市公司重组在短时间内获得巨大收益。

但最近康盛股份的重组进展颇为不顺,先是主动终止运作一年多的重组方案,新方案刚一发布又“收获”深交所14个问题。

这之后,康盛股份连续四个交易日“收获”跌停板。6月22日,再度一字板跌停,截止发稿股价为5.74元,跌幅10.03%,封单178万手。

深度捆绑下的交易

6月8日晚间,康盛股份抛出一份新重组方案。新的重组计划采用置换的方式:向上市公司注入中植系新能源车资产;作为代价,康盛股份将把自己原有的融资租赁资产置出。此前的重组方案则是以非公开发行股份购买上述新能源汽车资产,运作一年后上市公司主动终止。

康盛股份于2010年上市,原主营业务为制冷管路及配件,实控人陈汉康直接和通过第二大股东浙江润成控股集团(下称“润成控股”)持股24.7%。

由于“制冷家电行业利润收窄”,公司从2014年开始进军新能源汽车和融资租赁行业。2017年,制冷配件、新能源汽车部件、融资租赁三项业务的营收分别占比为65%、15%和20%,但融资租赁业务是净利润的主要来源:2016年和2017年上市公司净利润分别为2.2亿元和2.6亿元,其旗下租赁公司富嘉租赁就贡献了0.9亿元和1.5亿元。

而现在,康盛股份正欲把2014年开始的新能源汽车整车业务注入上市公司体系,为此不惜剥离融资租赁业务。

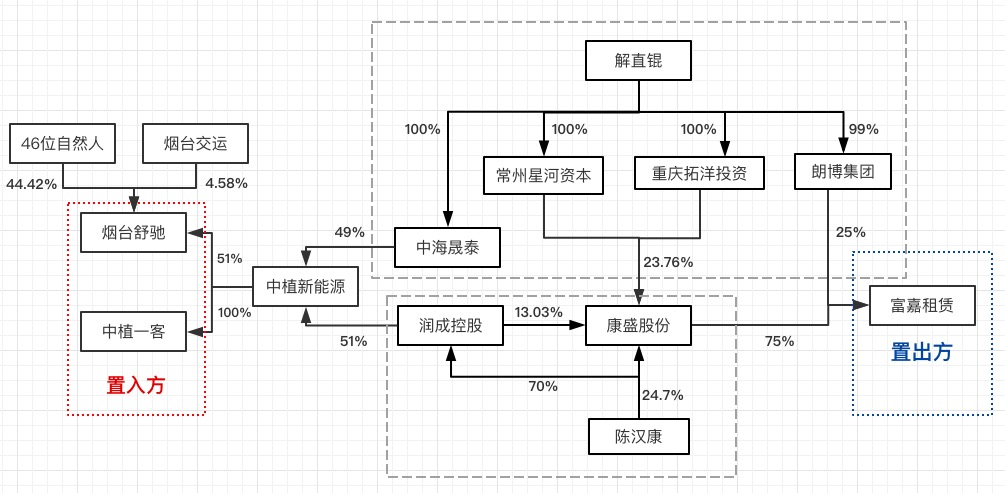

此次置入资产为烟台舒驰客车有限责任公司(下称“烟台舒驰”)和中植一客成都汽车有限公司(下称“中植一客”),中植新能源汽车有限公司(下称“中植新能源”)持有两者51%和100%的股份;置出资产为富嘉融资租赁有限公司(下称“富嘉租赁”)。

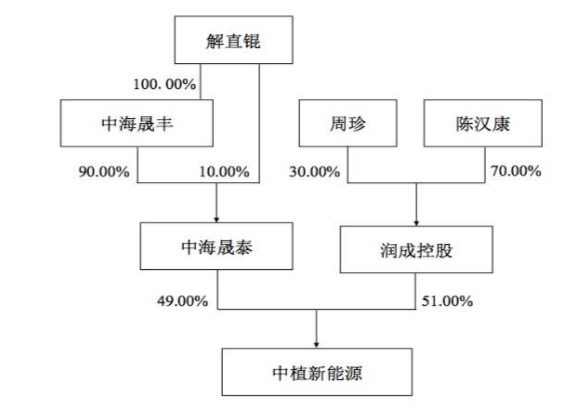

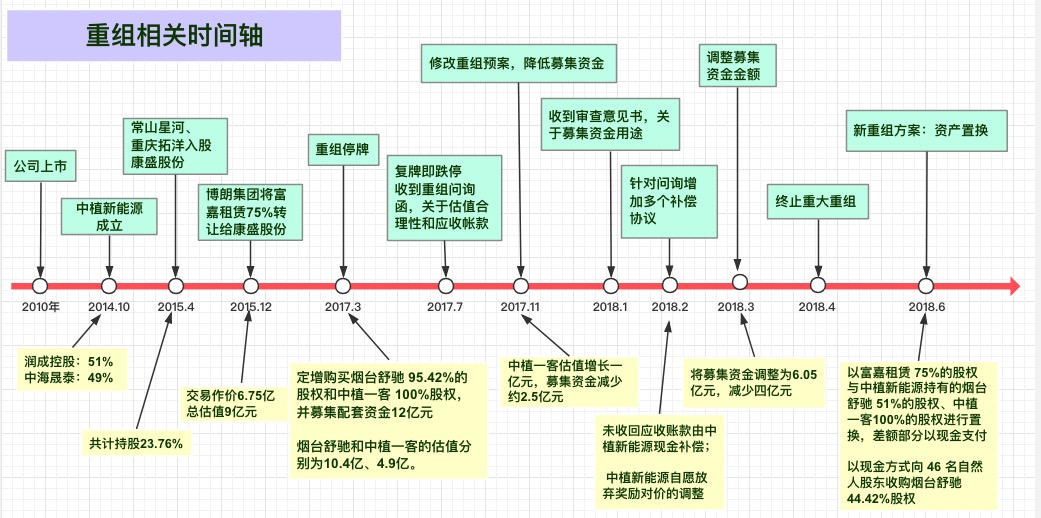

2014年10月,润成控股与中海晟泰共同出资成立中植新能源,润成控股持股51%,中海晟泰(北京)资本管理有限公司(下称“中海晟泰”)持股49%。

前者为康盛股份的大股东,实控人为陈汉康,后者与康盛股份的股东常州星河资本管理有限公司(下称“常州星河”)和重庆拓洋投资(下称“重庆拓洋”)是同一控制之下,背后的实控人为解直锟。陈汉康曾承诺三年内将其持有的中植新能源全部股权置入上市公司。

解直锟控制的常州星河和重庆拓洋随后于2015年4月通过定增进入上市公司,两者目前合计持股23.76%,位列第二大股东,与第一大股东陈汉康所持股权比例双方相差不到1%,陈汉康直接和间接持有上市公司24.7%的股权。

可以说,解直锟的进入与康盛股份接下来的重组息息相关。

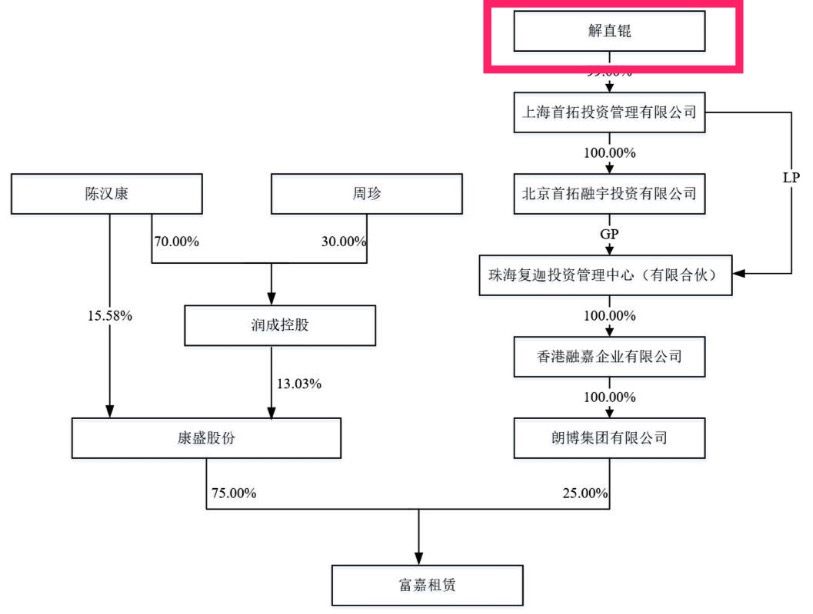

解直锟控制的首拓系资本于2015年成立了珠海复迦投资管理中心(有限合伙),珠海复迦通过两个香港子公司,于2015年3月出资成立富嘉租赁,出资额5000万美元(约合3.2亿元人民币)。

但紧接着仅九个月后,富嘉租赁便以9.3亿元估值的高价出售,接盘者正是康盛股份:2015年11月其以6.8亿元现金收购富嘉租赁75%的股权。截至2015年9月30日,富嘉租赁的账面净资产为3.5亿元,其以9.3亿元的估值出售,溢价170%。

当时富嘉租赁仅有的14名员工支撑了9亿元的估值,创造了惊人的业绩:在2015年3月设立至9月的六个月内实现了5348万元营收和3640万元净利润,其中前五名客户销售额占到97%,其发展资金大部分来自中植系关联方。而富嘉租赁的直接唯一股东朗博集团在出售富嘉租赁之前,2014年末的净资产为-3.46亿。

收购完成后,富嘉租赁变更为公司控股子公司,主营业务增加融资租赁业务,康盛股份称将融资租赁引入新能源汽车销售领域,并称“将富嘉租赁打造成国内领先的融资租赁业务平台”。

不到三年,康盛股份此次计划将曾经大手笔收购、贡献了大部分利润的融资租赁置换新能源车业务,原因是“担心现有的高负债水平会威胁到上市公司资金链安全”。

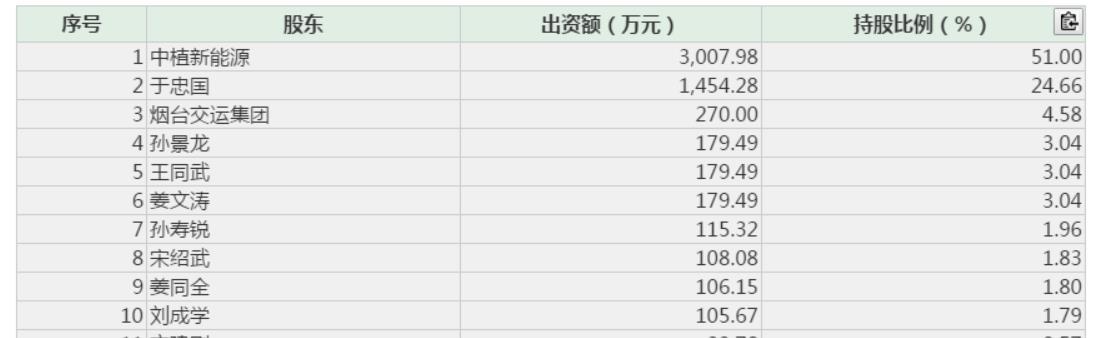

此次置换中,置入资产—烟台舒驰和中植一客的交易作价分别为10.4亿元和6亿元,置出资产—富嘉租赁,作价14.8亿元,交易差额2040万元将以现金补偿。此外,以4.6亿元现金购买于忠国等46名自然人持有的烟台舒驰44.42%的股权。

从上述历史可得出,置入资产和置出资产的背后,除了康盛股份实控人陈汉康控制的润成控股,还有一个共同的股东,并且是上市公司的第二大股东:解直锟。

在资产置换中,双方资产估值合理与否将影响到整个方案的公平性。烟台舒驰和富嘉租赁在这次重组中的估值又上了一个台阶。

以烟台舒驰为例,2016年4月,中植新能源以3008万元从于忠国等8名自然人手中获得烟台舒驰51%的股份,对应烟台舒驰100%股权为5898万元,一年后的估值就增长到10.5亿元,在第一次重组预案发布时增值率高达800%,受益最大的应该是陈汉康和解直锟。

富嘉租赁的估值则经历了三连跳:从3.2亿元的出资额到2015年以9.3亿元的估值卖给上市公司,两年过去估值达到了14.8亿元,增值率为60%。

改发行股份购买资产为资产置换,一方面,资产置换不涉及发行股份,可以不用经过证监会重组委的审核;另一方面,这次重组让所有标的的估值都迎来上涨,所有交易都建立在估值之上,上市公司付出的股份/现金更少。

经过此次资产置换,按照2017年数据计算,将置出资产估值减去其账面资产成本,上市公司在此次置换中可确认的投资收益接近2亿元。

但就像证监会问询函中所质疑的,把一块公司净利润主要来源的资产卖掉,需要详细说明理由和合理性。对此,康盛在6月21日晚间回复称,新能源汽车产业和融资租赁行业均属于资金密集型行业,以资产置换方式实施将解决不同业务板块之间的潜在冲突,集中支持新能源汽车业务转型升级。

在上述运作背后,解直锟得以以上市公司第二大股东的身份深入参与上市公司运营,与大股东进行利益绑定。

这次置换中,如果有一方估值被拔高,就等于间接实现了套现,而置入资产烟台舒驰和中植一客显然并未成熟,在新能源汽车“退补”、前景不明的情况下,烟台舒驰和中植一客能否给上市公司带来盈利?

控股股东与中植系的联手打造

烟台舒驰可以说是中植新能源的重点培育对象。

2016年4月,中植新能源从烟台舒驰的管理层于忠国等人手中以3008万元的低价获得51%股份。随后在2016年,烟台舒驰实现了从传统车向新能源车的转型。

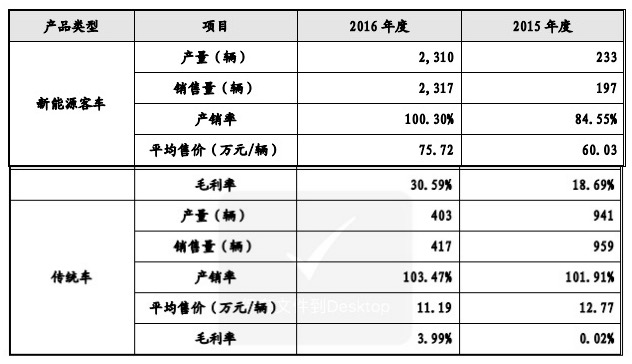

界面新闻记者发现,烟台舒驰所获的所有新能源汽车业务资质均为中植系进入之后所获,此外,根据康盛股份对深交所补充回复的烟台舒驰2015年的业绩表现,烟台舒驰从2015年到2016年实现了大跨越:2015年、2016年新能源客车的产量分别为233辆和2310辆;传统客车的产量分别为941辆和403辆,新能源客车增长近九倍,而传统客车逐渐收窄。2017年传统车的销量只有126辆。

巨额政府补贴随之而来,2016年烟台舒驰的补贴款共计11亿元,而2015年只有1亿元,补贴款成为2016年净利润的主要贡献来源。

相对应的,2016年,也就是中植新能源获得舒驰控股权当年,烟台舒驰的业绩迎来大幅增长:烟台舒驰2015年、2016年的净利润分别为-0.4亿元和2亿元,毛利率大幅提高。

这种情况同样发生在中植一客上,根据预案披露,中植一客2015年度、2016年度的净利润分别为-983.49万和683.63万。

一方面借助政府补贴创造业绩;另一方面,中植新能源也为烟台舒驰带来了客户,通过构造复杂的关联关系和销售,形成烟台舒驰庞大的业绩收入。

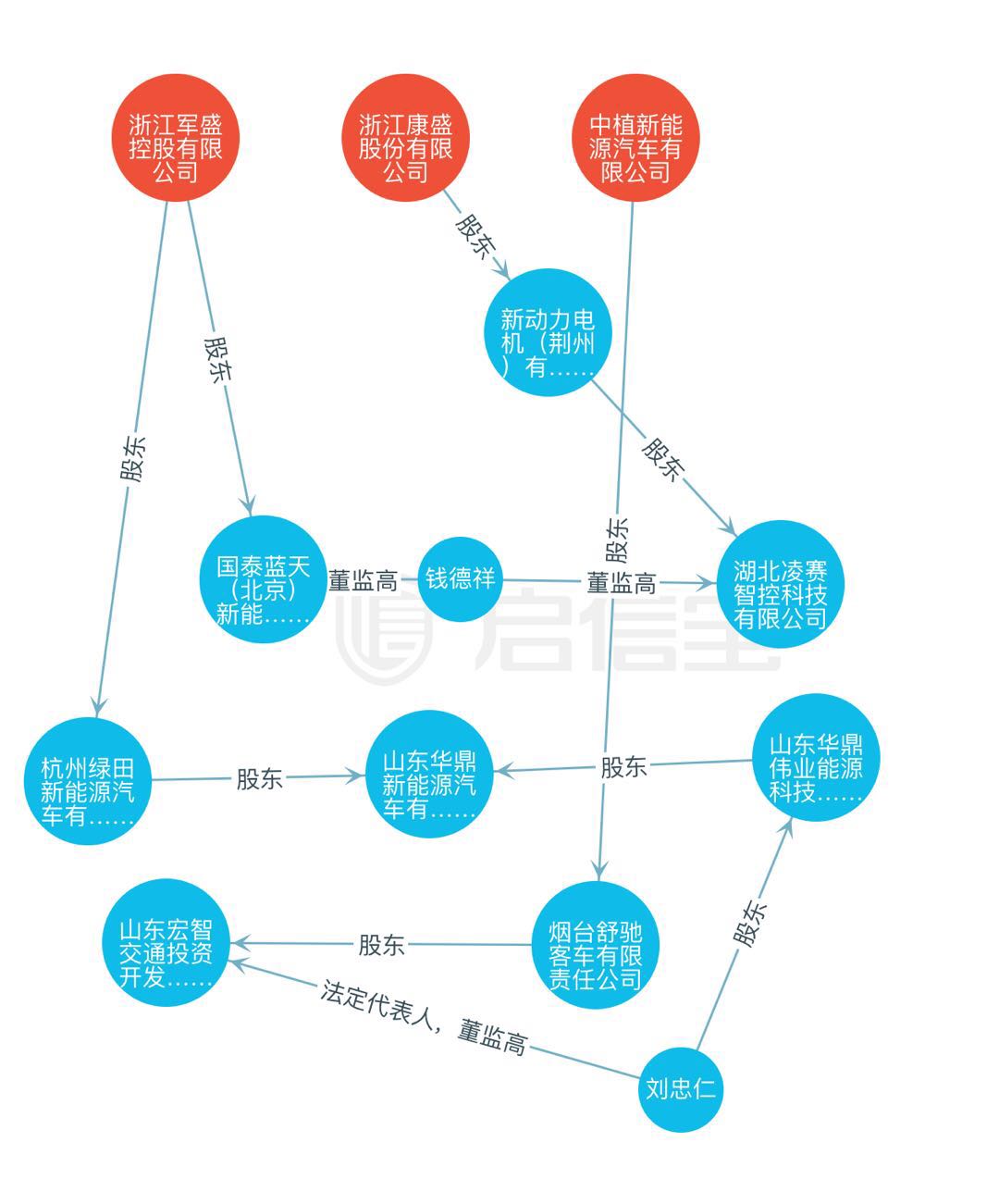

除了政府补贴,烟台舒驰在2016年迎来多个大客户,其中烟台舒驰2016年、2017年的第一大客户均为杭州绿田新能源汽车有限公司(下称“杭州绿田”),其控股股东为浙江军盛控股有限公司(下称“军盛控股”),其与中植新能源和康盛股份关系密切:

公告显示,2016年烟台舒驰的前五大客户分别为杭州绿田、辽宁华驰汽车、烟台公交集团、中植新能源(控股股东)和泊头公交集团,其中四个客户为2016年新增客户,五大客户的销售额占到了主营业务营收的70%,相比2015年的48%大大提高,杭州绿田一个客户的销售额就占到了34%。对于前五大客户的变动,康盛回复称是因为烟台舒驰自身业务结构变化、市场拓展以及新能源汽车推广普及政策等因素影响,但并不能解释其与五大客户之间错综复杂的关系。

杭州绿田2016年、2017年累计为烟台舒驰贡献销售额9亿元,也是中植一客2017年的第一大客户。但启信宝显示,这是一家2015年9月刚刚成立的公司。

此外,烟台舒驰2017年的前五大客户还有广西平乐全顺、天津津维、东莞华智和西安苏龙;中植一客2017年的前五大客户除了杭州绿田,还有海口慧良、深圳吉利、成都势坤和西安苏龙。

界面新闻记者发现,上述几家公司之间有着复杂的关联关系:军盛控股持股51%的云南新西南沐光新能源的法人代表与广西西湖全顺能源有限公司为同一人,而广西西湖全顺能源则与上述烟台舒驰的前五大客户之一的广西平乐全顺汽车销售在股权关系上存在千丝万缕的联系,同属全顺系。

此外,上述中植一客前五大客户之一的成都势坤的股东、监事周傲同时担任赤峰绿田的法人、董事和经理,后者为杭州绿田全资子公司。西安苏龙与哈尔滨绿田的法人、执行董事和总经理为同一人苗长宇,而哈尔滨绿田则是杭州绿田的全资子公司。

且中植一客2016年第二大客户成都八匹马为军盛控股的孙公司;第五大客户成都联之峰则是杭州绿田的全资孙公司。

不难发现,这些错综复杂的关联关系背后隐匿着复杂的销售、租赁等业务经营体系,而正是这些经营体系支撑着烟台舒驰和中植一客的庞大销售,构成了其高估值的基础。

此外,烟台舒驰的新能源物流车业务在2017年起步,一年内卖出3679辆,是新能源客车2016年及2017年销量之和,仅仅一年实现销售额近10亿,占烟台舒驰销售收入的59%。

在2017年旧重组方案出来之后,烟台舒驰的估值合理性、业绩变动情况和应收账款回款情况就成为深交所和证监会的问询重点。

为了向上市公司股东表达新植入资产的盈利信心,中植新能源及相关自然人股东承诺,烟台舒驰2018年度、2019年度和2020年度承诺净利润分别不低于1.6亿元、2亿元和2.4亿元,以每年20%的增速递增。但是界面新闻发现,这一组数字背后隐藏着不小的困难。

一方面,根据重组方案,烟台舒驰的2016及2017年度的销售收入为18亿元和16亿元,净利润分别为2亿元和1.6亿元,2017年略有下降。通过上述盈利承诺也可发现,承诺的2018年度、2019年度业绩承诺低于和接近2016年度业绩,将焦点共同指向新能源汽车的“退补”现状。

上市公司对上述回复时称,主要原因在于补贴的逐步退坡:2017-2018年政府补助标准在2016年基础上下降20%,2019-2020年补助标准则下降40%。

根据康盛最新的补充信息,截至2018年5月,烟台舒驰在手订单的总额已达21亿元,毛利率同比大幅增长10个百分点:烟台舒驰2015年、2016年、2017年、2018年1-3月的毛利率分别为9.74%、29.91%、24.89%、34.25%,显著高于同行业公司。以比亚迪(002594)为例, 2018年1-3月的毛利率为17.14%,与烟台舒驰相差17个百分点。康盛对此解释为,同行业上市公司营业收入中除新能源汽车外还包括毛利率相对较低的传统汽车。

尽管没有与烟台舒驰完全一致的上市公司可以与其进行比较,但是刚刚与SST前锋(600733.SH)进行资产重组的北汽新能源,仍然给我们提供了观察的视角。北汽新能源的主营业务为新能源汽车。

根据SST前锋公告的重大重组方案,北汽新能源在2015年、2016年及2017年1-10月新能源汽车业务的毛利率分别为10.51%、14.03%及15.10%,同样与烟台舒驰相差较大。

此外,与烟台舒驰不同,其在重大重组时选择市场法进行评估,评估增值率为仅75.24%,北汽称未采用收益法评估的原因主要是,我国新能源汽车补贴政策进行了多次调整,补贴力度降低,补贴门槛也同步提高。

这与烟台舒驰面临的情况相同,新能源汽车补贴退坡政策实施后,烟台舒驰主要车型2017年国补标准较2016年下降了40%-50%。烟台舒驰选择收益法评估或许对市场环境欠缺考虑。

此外,置入资产还存在应收帐款较大、经营性现金流为负等问题,2016年、2017年两者应收账款分别为28亿和44亿元。

公司解释,新能源汽车产业链受补贴政策影响大、资金回笼周期较长,导致其资产负债率水平较高、经营性现金流量净额持续为负。上市公司承认,上述问题导致“标的公司目前存在依托中植新能源大量拆借营运资金的情形,从长期来看如果新能源汽车行业的经营式等未有改善,标的公司将面临一定的偿债风险”。

相对于融资租赁,置入的新能源资产负债率并不低:截至2017年末,烟台舒驰与中植一客的资产负债率分别为92.00%、83.78%,置入后将使上市公司负债率提高。

故事逐渐清晰起来,上市公司控股股东和中植系通过低价收购传统汽车制造公司烟台舒驰,再转型新能源汽车公司,通过政府补贴和关联交易培植业绩,最后以数倍的高估值注入上市公司,陈汉康和解直锟将在短时间内获得巨额收益:按照原重组方案,中植新能源将获得1.2亿股,占上市公司总股本9.07%;于忠国等烟台舒驰自然人股东共2620万出资额将获得4.6亿现金,增值率高达1600%,此次高额现金补偿或许与当时低价出让控股权有一定关系。

上述计划因烟台舒驰的业绩突变和复杂的历史沿革引来证监会和深交所频频发函,重组方案经历多次修改,最后被上市公司终止,如今只好换个办法从头再来。

套路失效?

剥离金融资产进行资产置换并不是上市公司和中植系的初衷。上市公司此前曾有历经一年的重组方案被终止,当时该方案并未涉及富嘉租赁。

2017年3月20日,康盛股份宣布停牌,并在随后公布重组预案:通过非公开发行股份方式向中植新能源以及于忠国等46名自然人购买烟台舒驰95.42%的股权和中植一客100%的股权,同时募集配套资金12.6亿元。

时烟台舒驰和中植一客的100%股权的估值分别为10.4亿元、4.9亿元。烟台舒驰交易预估值的增值率为873.91%。7月10日,公司股票复牌当日即跌停,收于8.32元。

从2017年6月以来上市公司不断收到的问询函和反馈意见,针对烟台舒驰的估值合理性、应收帐款回款情况和上市公司的收入变动情况等。此后该重组方案经历了多轮修改。

11月15日,公司发布修改后的重组预案,减少募集资金2.5亿元。11月16日复牌股价收于9.83元,跌幅2.63%。

2018年2月,为保证重组方案通过,交易对方中植新能源增加了多个补偿协议:包括提高净利润的标准,以扣除募集资金的资金使用费之后为准;由于标的公司应收账款金额较大,在交易方案中增加未来应收账款未能回收则以现金补偿;中植新能源还自愿放弃超额完成利润承诺的奖励。

提高净利润的标准,更是让投资者感觉中植新能源视资本市场如儿戏。提高净利润的标准,前提是公司业务能够支撑这个利润,而不是依据字面的承诺。这样的做法不过是为了给自己的高估值提供一个看上去更为合理的理由。

2018年3月,康盛股份修改重组方案,再次削减募集资金额为6.05亿元,比上个版本少了4亿元。

2018年4月9日,证监会进入审核程序,股票再次停牌。4月11日,公司公告称终止本次重大资产重组,董事长陈汉康称终止的直接原因是2018年4月9日银保监会发布了关于印发《融资担保公司监督管理条例》四项配套制度的通知。

陈汉康表示,在这一年多时间里国家金融政策发生了一定的变化,负债率较高的民营企业融资难问题更加突现,担心现有的高负债水平会威胁到上市公司资金链安全的角度考量而终止重组。

但是这个说法,遭到一位熟悉金融行业政策的人士的反驳。《融资担保公司监督管理条例》意在规范行业发展。融资租赁公司的金融属性,本身就意味着是杠杆经营,将这个政策与上市公司整体的高负债结合,理由比较牵强。

中植系对融资租赁行业似乎情有独钟,中植系向宝德股份(300023)、金叶珠宝(000587.SZ)两家公司注入的同样是租赁资产。

宝德股份2014年10月公告,拟对价6.75亿元,发行股份及支付现金向重庆中新融创购买其持有的庆汇租赁90%的股权;金叶珠宝在2015年6月1日宣布,拟以不高于59.5亿元的对价,购买中融资产、盟科投资、盛运环保(300090.SZ)、重庆拓洋合计持有的丰汇租赁90%股权。

和交易对价对比,中植系获得这两家租赁公司股权的成本极低。最初,中植系成员段迪3300万元收购庆汇租赁55%股权,两个月后即转让给实际出资方重庆昊诚拓天,重庆昊诚拓天继续出资全资收购庆汇租赁。如此操作的原因是,中植系与重庆昊诚拓天签订了《关于庆汇租赁业务发展的合作协议》,出于交易便利的原因为之代购。其后,几经股权转让和增资,中植系一直牢牢掌控着庆汇租赁,直到2014年8月,庆汇租赁股东变更为重庆中新融创和北京首拓融汇,完全由中植系控制。

丰汇租赁情况类似。中植集团5000万元收购100%股权,随后原价外转,盟科投资再以现金增资5000万元的方式获得半数股权,后又历经股权转让及增资,最终中植系持有丰汇租赁86.67%的股权。

据《证券时报》报道,中植系在庆汇租赁上投资约为3.3亿元,在丰汇租赁的投入大约是2.6亿元。而这两宗交易后,中植系获得了宝德股份18.17%股份、金叶珠宝17.98%股份及24.8亿元的现金,投资收益甚是可观。

与富嘉租赁一样,烟台舒驰和中植一客的命运应该是直接注入上市公司,虽然最后被终止的原因不得而知,但在6月8日新方案发布后,同样引来深交所14个问题,但康盛最新的回复依然疑点重重。

评论