刚刚公布了2014年财报的中国人寿(601628.SH)在全年保费增长1.63%的情况下,仍然实现了全年净利润30.01%的增幅。虽然这样的业绩增长不及2013年120%的增幅,但也算是一个不错的成绩,不过,投资者仍然好奇中国人寿在保费停滞的情况下怎样实现业绩大增长。

通常来讲,保险公司业绩增长有两个轮子,一个是资产端的投资收益,还有一个是负债端的保费增长。以中国人寿为例,已赚保费和投资收益分别占公司营业收入的74.05%和24.18%,二者合计占公司营业收入的98.23%。这也就意味着在保费收入“停摆”的情况下,公司营收增加的重要途径便是投资收益。

投资收益也有两个驱动因素,便是资产和收益率,在这两点上,中国人寿2014年做的都还不错。

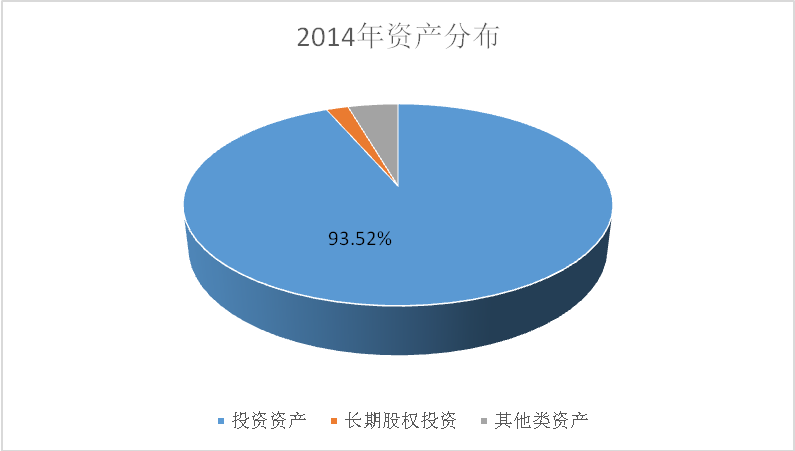

中国人寿的资产主要分为三大类,投资资产、长期股权投资以及其他类资产。这其中,投资资产是保险公司的最主要资产。首先看中国人寿2014年的资产分布(如下图),投资资产占公司全部资产比重的93.52%,该部分的收益水平将直接决定公司的投资收益和盈亏表现。

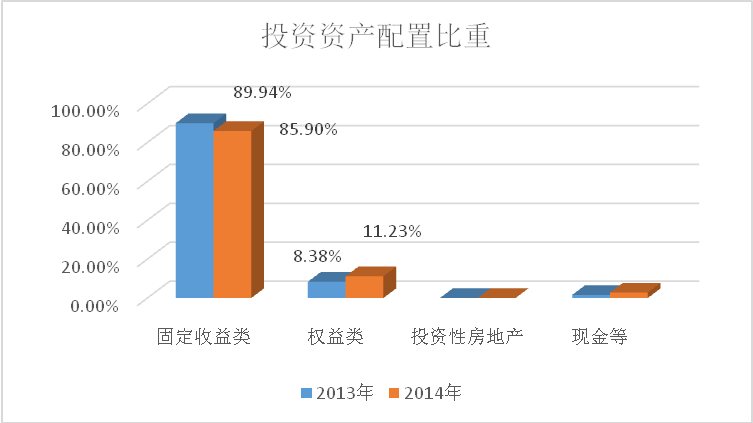

保险公司的投资资产从分类上讲,一般分为固定收益类、权益类、投资性房地产以及现金共计4个类别。固定收益类和权益类是最重要的构成部分,中国人寿在这两部分的资产配置占全部投资资产的97.13%。某种程度上,这两类资产的表现直接决定了公司盈利的多或者少。相比2013年来讲,中国人寿增加了权益类资产的配置,由2013年的8.38%提升到2014年的11.23%,提高了2.85%的百分点,净增加811亿元的权益投资额。而传统重点投资领域的固定收益类资产的比重则出现了下降(如下图)。

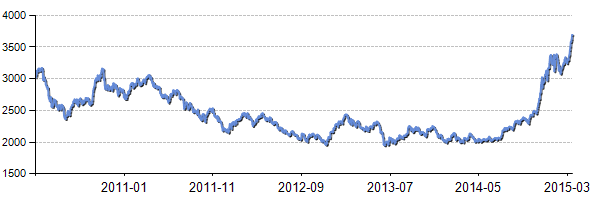

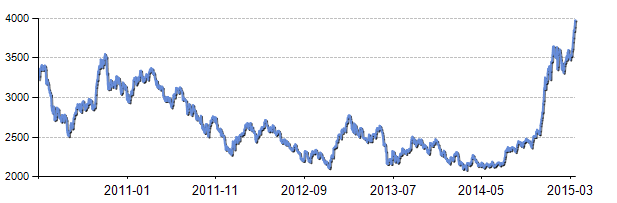

固定收益类投资比重的下降,反映了中国人寿面对2014年股债双牛的格局采取的投资策略。由于无风险利率下行和市场风险偏好的提升,以及改革预期的升温,让A股插上了飞翔的翅膀。上证综指2014年全年涨幅超过50%。蓝筹是A股上涨的最大推动力量,期间沪深300上涨52%(如下图)。这也就意味着,加大权益类投资的比重,就能获得资本市场的超额回报,并能实现投资收益的上涨,提高公司盈利水平。以中国人寿2014年所投资的民生银行为例,仅此一项投资,实现报告期收益15.48亿元。

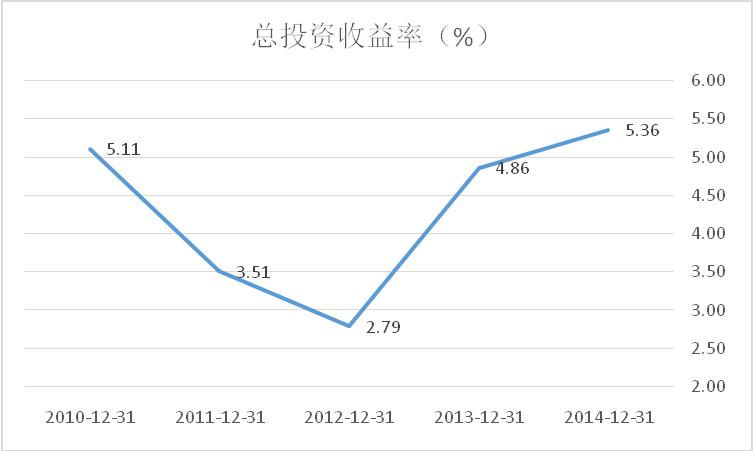

从收益率水平来看,2014年中国人寿固定收益类资产收益率仅为4.71%,而考虑了权益类资产的收益率后,再考虑资本公积变动后的全部资产的综合收益率达8.56%(不考虑资本公积变动,综合收益率为5.36%)。要知道,权益类资产的比重,仅为固定收益率资产的10%多一点,这足以反映公司2014年权益类资产的收益率有相当不错的表现。下图比较直观的反映了这两年投资收益率的变化趋势。

资产配置变化积极配合市场风格切换,成为2014年中国人寿取得好业绩的重要因素。2014年中国人寿投资收益实现1077亿元,较2013年上涨12.39%。

中国人寿的营业支出包括退保金、赔付支出以及提取保险责任准备金等几个大项,占比和影响最大的也分别是这几项。赔付支出显然对2014年的盈利影响最大。由于2014年满期支付的减少,2013年公司赔付支出1387亿元,而2014年这一数字仅为1093.71亿元,同比减少293亿元,幅度超过20%。

此外,A股市场的大幅回升,形成金融资产的价差收入和公允价值变动损益大幅上升,另外一个结果便是符合资产减值条件的金融资产大幅减少,从而可以减少计提资产减值准备。2014年中国人寿计入损益的资产减值金额为11.52亿元,相比2013年的38.14亿元,下降了69.8%。再有,伴随金融资产价格回升以及金融资产的处置,原本计提的资产减值准备形成当期巨额盈利,因这部分减值和会计处理影响当年利润的金额达37.57亿元。

有了A股的帮忙,中国人寿2014年的业绩表现自然不俗。作为保险公司双轮之一的负债端,虽然出现收入停摆,但还是应该在业务结构方面找到一些积极变化。中国人寿首年期交保费的较2013年增长15.5%,首年期交保费占长险首年保费比重由2013年同期的35.05%提升至39.94%;十年期及以上首年期交保费持续增长,比重也在不断提升;有效保单数量较2013年底增长11.3%。受到这些有利因素的影响,中国人寿的新业务价值和保单内含价值也持续提升。2014年实现新业务价值232.53亿元,保单内含价值4549亿元,分别比上年增长9.17%和32.93%,均为2011年以来的最高增速。业务结构的积极变化,是公司未来健康发展的基础。伴随2015年资本市场继续走强,中国人寿保费和投资两端都值得期待。

评论