截至11月19日,119家中国互金协会接入平台中的96家已经相继在披露了10月借贷余额数据。这96家平台借贷余额合计为6376.28亿元,借贷余额最高的30家平台借贷余额合计达到5871.67亿元,二者均较9月有所上升。

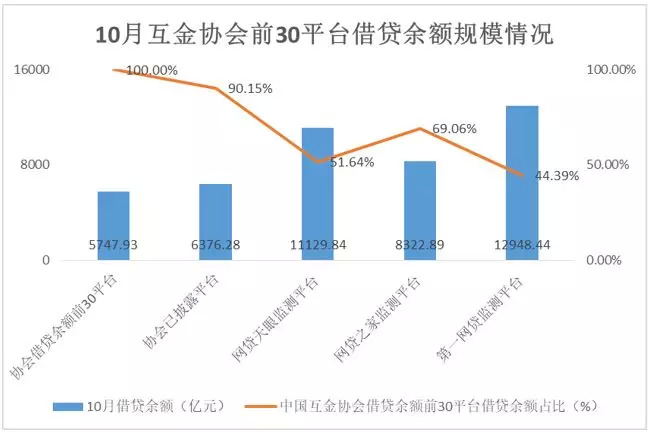

10月,网贷天眼、网贷之家和第一网贷监测的行业借贷余额分别为11129.84亿元、8322.89亿元和12948.44亿元。

在接入中国互金协会的平台中,借贷余额前30名平台的借贷余额合计分别达到第三方机构的51.64%、69.06%和44.39%;较9月的50.94%、67.33%和42.39%均有所提高。10月,网贷市场优势平台的聚集效应再次加强。

网贷舆情整理自中国互金协会、网贷天眼、网贷之家和第一网贷

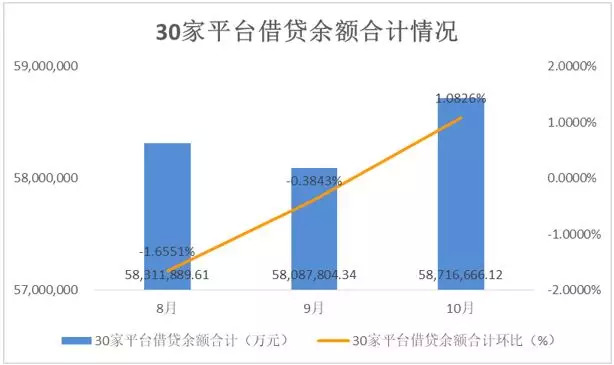

本月,借贷余额前30名平台的借贷余额为5871.67亿元,较9月的5808.78亿元增加1.08%,借贷余额在连续三个月下降后终出现回升。

网贷舆情整理自中国互金协会

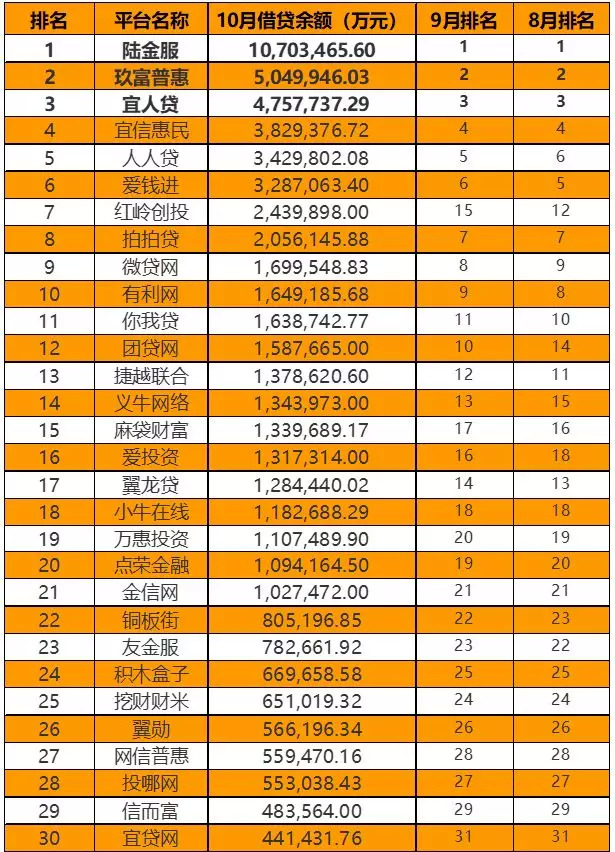

具体来看,已披露运营数据的平台中借贷余额最高的30家分别为:陆金服、玖富普惠、宜人贷、宜信惠民、人人贷、爱钱进、红岭创投、拍拍贷、微贷网、有利网、你我贷、团贷网、捷越联合、义牛网络、麻袋财富、爱投资、翼龙贷、小牛在线、万惠投资、点荣金融、金信网、铜板街、友金服、积木盒子、挖财财米、翼勋、网信普惠、投哪网、信而富和宜贷网。

借贷余额变化最大的平台为红岭创投,其11月14日披露的10月运营数据显示,其借贷余额增加111.45亿元至243.99亿元。自三月中国互金协会发布新标准后,红岭创投借贷余额持续下降,10月借贷余额的增加除与借贷净额新增274.45亿元有关外,还与其撮合借款的期限变化有关。

陆金服仍为借贷余额最高的平台,其10月借贷余额达到1070.75亿元。陆金服自7月起已经连续四个月保持连续增长。在96家平台之中,陆金服的借贷余额占96家中国互金协会接入平台借贷金额总数的16.79%。

借贷余额超过200亿的平台分别是玖富普惠、宜人贷、宜信惠民、人人贷、爱钱进、红岭创投和拍拍贷。除红岭创投和拍拍贷外,其余平台的市场份额在10月均有所降低。借贷余额的降低证明市场份额较大的平台仍在努力压减违规存量业务的规模。

借贷余额在100亿元至200亿的平台合计有13家,其中借贷余额增长的平台仅有你我贷、麻袋财富和万惠投资。

借贷余额在100亿以下的有9家,其中借贷余额增长的有铜板街、网信普惠和投哪网。

网贷舆情整理自中国互金协会

接入中国互金协会借贷余额最高的30家平台中,10月借贷余额增长的有9家,分别为陆金服、红岭创投、拍拍贷、你我贷、麻袋财富、万惠投资、铜板街、网信普惠和投哪网。

借贷余额在9月和10月连续两月保持增长的平台有陆金服、拍拍贷、麻袋财富和网信普惠。自8月起连续三个月借贷余额增长的平台仅有陆金服和网信普惠。

总体来看,虽然10月借贷余额前30名平台的借贷余额有所增长,但其中多数平台的借贷余额仍在压降。数据证明行业仍在努力完成监管对于存量业务清理的要求。此外,各个平台月度借贷余额增减变化较大,市场份额波动明显。在行业整改期间,仅有陆金服和网信普惠的市场份额能够持续稳定增长。

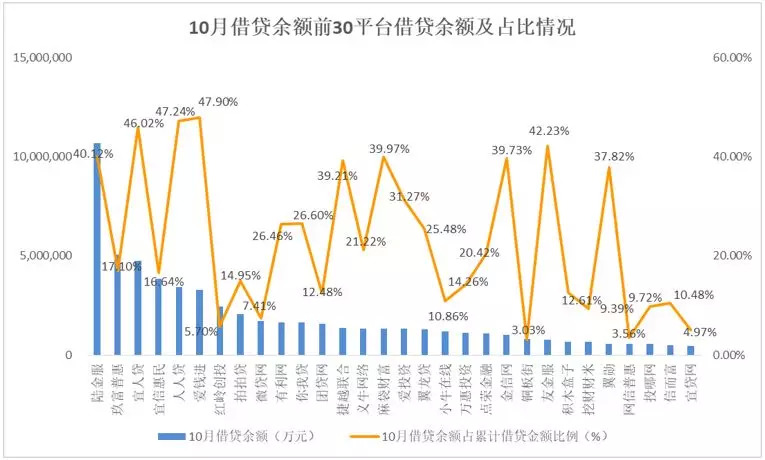

结合网贷行业累计借贷规模分析,借贷余额前30名平台截至10月累计借贷金额也相对较高,而平台的借贷余额与其累计借贷金额的比例差异巨大。

10月,借贷余额占其累计借贷金额比例最低的平台为铜板街、网信普惠、宜贷网、红岭创投和微贷网,比例分别为3.03%、3.56%、4.97%、5.7%和7.41%。

红岭创投借贷余额占其累计借贷金额的比例较9月提升2.19个百分点,其撮合的长期借款有所增加;而微贷网该比例降低0.44个百分点,撮合的短期借款有所增加。

借贷余额占其累计借贷金额比例最高的平台与9月同为爱钱进、人人贷、宜人贷、友金服和陆金服,但比例分别为47.9%、47.24%、46.04%、42.23%和40.12%;较9月均有所降低。

网贷舆情整理自中国互金协会

本月,网贷行业将以借贷余额为备案标准的报道较多。虽然均官方未经证实,但借贷余额确实是网贷行业的关键指标。借贷余额是指是指平台累计截至统计时点平台已经完成的借款总余额,是平台规模和市场份额的直接体现。由于行业经历较长期间的监管真空期,运营时间较长的平台可能存在一定规模的违规存量业务。

但借贷余额的多数不会简单成为备案与否的标准。借贷余额中的违规存量业务才是监管的重点。

在当前的监管体系下,单纯以借贷余额划定备案标准既是对平台合规业务的忽视,也是对正规运营平台普惠金融服务的否定,监管部门必然会妥善设置借贷余额指标。

评论