事物的价值取决于其用途。同样一块玻璃,用作手表玻璃,还是手机防护玻璃,价值有着天壤之别。其中的落差,在周群飞上彰显无遗。这个曾经的手表玻璃女工,人生前半程看不到任何卓尔不群的特质,在搭上手机防护玻璃的快车之后,却一鸣惊人,成为这个国家最富有的女人。

2015年3月,蓝思科技在创业板挂牌上市。“苹果产业链”概念与牛市行情的结合,在资本市场激荡出惊人的涟漪。在投资者的追捧之下,蓝思科技股价一路飙涨,一度触及152元的高位,令22.99元的发行价显得十分保守,持股高达87%的周群飞也成为新一届女首富。

一

蓝思科技的核心产品是视窗防护玻璃(Cover lens),即显示屏之外的一层透明玻璃镜片。

2003年,周群飞无意之中踏入陌生的手机防护玻璃行业,毕十年之力,将蓝思科技市场占有率做到23.37%。2013年,蓝思科技净利润达到24亿人民币,不动声色地成为了“隐形冠军”。

随着消费电子产品进入“触控时代”,智能手机、平板电脑、智能手表等触摸设备爆发出惊人的增长潜力,这些设备的触摸屏属于精密加工的灵敏元器件,直接裸露在外很容易磨损,或被尖锐物品划伤而影响美观和使用寿命,这为视窗防护玻璃创造了持续增长的需求。

2013年,蓝思科技净利润率高达18.31%。一个高速增长的高利润市场,很容易引来大量参与者,而竞争的加剧必然导致企业利润的下滑。面对伯恩光学、星星科技、正达光电等老牌对手,以及大量新介入者的竞争,2014年蓝思科技净利润率迅速下滑到8.12%,利润大降58%。

行业竞争日益加剧的同时,内部管理也变得严峻起来。2014年蓝思科技员工数量突破8万人,其中绝大部分属于产业工人,如何管理如此庞大的劳动力,如何将员工流动性保持在低位?曾经困扰富士康的员工跳楼事件,如今也如阴影一般,盘旋在蓝思科技工厂上空。

内忧外困之中,经营利润必然承压,蓝思科技的前景,并非节节攀高的股价那么光明。

二

与这些看得见的问题相比,蓝思科技更大的变数或许在于,无形的产业链波动压力。

产业链具有难以规避的“传导效应”,无论上游的原料价格波动,还是下游终端产品的市场表现,都将影响中间供应商的短期利益和长远价值。蓝思科技的商业模式是:接受下游消费电子厂商订单,按其需求生产高度定制化的视窗防护玻璃。既不掌握原材料、也不直接制造成品,仅生产中间产品视窗防护屏,可谓“两头在外”,这使得其不得不接受产业链波动的考验。

专业化供应商在专注打磨自身竞争力的同时,往往面临着业务或产品过于单一的潜在风险,由于仅处于产业链条中的一个环节,业务抗波动性不足,企业变得十分脆弱,如果没有在规模或技术上建立足够的竞争优势,很容易被替代而走向衰落。周群飞最初介入手机防护屏领域时,就曾遭遇上游原料供应商的恶意压货,如今依然是蓝思科技面临的不确定因素。

为保证供应链稳定,蓝思科技沿用戴尔的“Buy and Sell”采购模式,下游消费电子厂商基于自身需求直接采购部分原材料,以协定的价格销售给蓝思科技。包括康宁在内的前五大供应商,为蓝思科技提供了大约一半原材料,一旦供应商发生变故,将影响其交付能力。

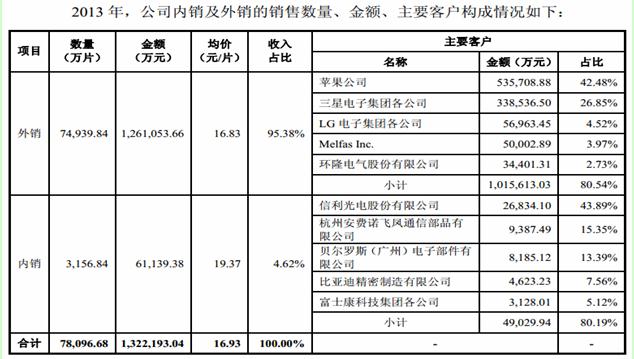

过度集中的下游客户将蓝思科技牢牢捆绑在在中间加工厂的产业链条上。从2011年至2014年,前五大客户销售占比均在90%以上,仅苹果、三星两大客户,销售占比就高达80%以上。

作为专业化视窗防护玻璃生产商,蓝思科技高度依赖大客户而存在。与苹果、三星“利益捆绑”的光环,并不能掩盖其“中间加工厂”的被动地位,一旦下游厂商有技术变更或替代性选择,其盈利前景将十分堪忧,业已破产的蓝宝石玻璃生产商GTAT便是前车之鉴。

三

如安迪·格鲁夫所言,当今的企业的竞争以十倍速进行。技术迭代带来的颠覆危机,犹如高悬在企业上空的一把利剑,生死总在一线之间,最终考验的,是趋利避害的前瞻眼光。

企业在繁荣之中孕育着自我毁灭的“种子”。蓝思科技既有的规模优势同时也意味着转型的障碍,一旦技术风向发生变化,机械设备等前期巨大的固定资产投入将可能化为转型升级的包袱。

事实上,转变已经开始发生。触控模组厂商为保住自身在产业链上的地位,积极向上游防护玻璃行业整合,直接在防护玻璃上进行镀膜和光刻,可以越过防护玻璃环节,直接向上游原材料企业采购玻璃基板等重要原材料,自行生产具有外挂式触控功能的防护玻璃。

倘若这一模式具备大规模生产的可能,那么防护玻璃生产商的商业地位便岌岌可危了。

四、

面对技术迭代、业务单一、客户集中等一系列问题,出路无非两个:一、横向多元化扩张以分散风险;二、上紧发条,将已有业务和技术做到极致,打造不可替代的竞争力。

蓝思科技定向增发60亿人民币,用于建设曲面玻璃和蓝宝石玻璃生产线,巩固其在防护玻璃领域的领先地位。选择已经十分明了了。这条消息不禁使我想起:若干年前,周群飞放弃手表玻璃业务,发展手机防护玻璃业务的决定。战略选择事关生死。当年瞬间的选择,冥冥之中将她推向财富的风口;而今天周群飞对蓝宝石玻璃的投注,能否将蓝思科技引向新的高峰?

评论