记者 |

海航系让出了供销大集(000564.SZ)控股股东的位子。

9月26日,供销大集披露公告称,控股股东海航商业控股有限公司(下称海航商控)与公司第二大股东新合作商贸连锁集团有限公司(下称新合作集团)当日签署了合作框架协议,新合作集团有意购买海航商控所持有供销大集3亿股股份,占公司总股本的5%,股权转让价格以双方最终协商确认的价格为准。

根据上述公告,海航商控所持供销大集的股份质押率为99.17%,且已全部被轮候冻结。拟转让股份解除质押、冻结尚存在一定的不确定性。若合作框架协议约定的股份转让实施完成,供销大集控股股东将由海航商控变更为新合作集团。

这则控股股东变更的公告被市场理解为利好,9月27日,供销大集开盘迅速拉涨,当日收盘以涨停报2.42元/股。

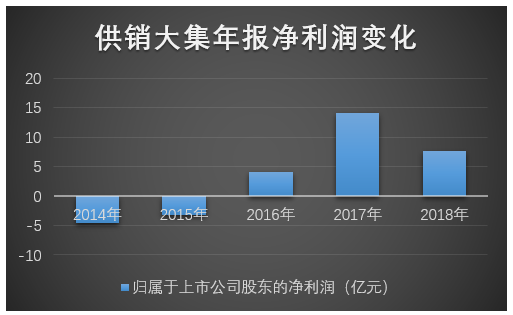

资料显示,供销大集前身为西安民生——A股市场颇具知名度的老牌百货公司。2015年,西安民生带着天价268亿元的定增预案复牌,向海航商控及其关联方、新合作集团及其一致行动人、深圳鼎发投资等发行股份募集268亿购买其合计持有的供销大集控股100%股权。彼时的西安民生年均净利不足亿元,收购标的业绩亏损却作价268亿元,这次重大资产重组被外界认为是天价收购。

在2018年净利遭“腰斩”后,供销大集的业绩继续崩坏。2019年上半年,该公司实现归属于上市公司股东的净利润677.60万元,同比下降98.39%;经营活动现金净流入4.50亿元,同比下降75.12%。

此外,在上述268亿的收购大案中,海航商控方曾做出业绩对赌承诺,但2016至2018年,供销大集累计扣非净利未完成当初的净利润承诺。同时,部分业绩补偿义务人因股权处于被质押或被冻结状态可能导致无法顺利清偿相关债务、进行业绩补偿的风险,让这家老牌零售企业的未来前景变得扑朔迷离。

无独有偶,海航系在陕西的另一家上市公司凯撒旅游(000796.SZ),近期也处于实控权易主的境况之中。

据凯撒旅游9月24日晚间公告,因其控股股东海航旅游集团有限公司(下称海航旅游)及其一致行动人被动减持,原本的第二大股东凯撒世嘉及其一致行动人成为凯撒旅游大股东。

不仅如此,据界面新闻记者梳理,自今年3月以来,海航旅游已多次被动减持或转让凯撒旅游股份共计约7885万股,共计占总股本比例约为9.78%。此外,9月15日,控股股东海航旅游及其一致行动人海航航空,再次计划在未来6个月内减持公司股份不超过总股本的6%。

事实上,在上述两次实控权易主的背后,不仅两家海航系公司的退出时间点几乎高度吻合,所实控的两家上市公司业绩也同样萎靡。

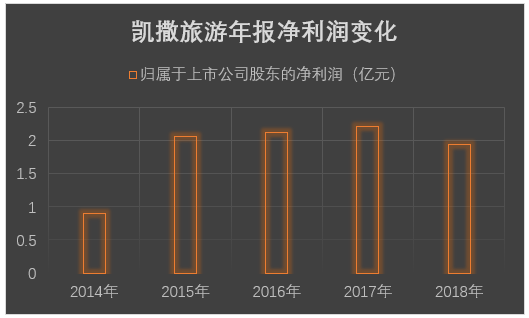

凯撒旅游2019年上半年实现净利润6244.08万元,同比下降18.54%;经营活动现金净流出1.99亿元,同比大跌906.50%。

据国金证券研报,凯撒旅游第一大股东由海航系变更为原创始人,凯撒系管理层有望主导公司经营,聚焦出境游主务实现全面发展,构造业绩拐点。

海航系急于从陕西两家上市公司撤离,或仍与其流动性危机有关。

有媒体报道指出,2019年上半年,海航集团亏损35.2亿元(去年上半年盈利41.7亿元),虽然海航集团仍在削减债务规模,但上半年的资产负债率不降反升,仍有超过7000亿债务待偿,持有的现金也在断崖式下跌。

开源证券研究所所长田渭东在接受《证券日报》记者采访时表示,“目前海航因为资金链的问题,在收缩战线,除了保持航空和物流两个板块,其他的可能都要撤出。”

评论