在做了十年财付通后,腾讯金融9月16日宣布将原有的支付、理财、征信等业务整合至独立的业务条线,这一重大框架变化也首次确立了腾讯金融的承载主体。

2012年“3Q大战”后,腾讯集团更多地将单独业务条线的发展策略转移到“同道相益”上。而现在腾讯认为已经到了整合十年发展中铺开的各类金融业务为独立条线的最佳时机。

腾讯集团副总裁赖智明在接受界面新闻记者采访时表示,腾讯金融已组建支付基础平台与金融应用条线,互联网金融正式升级为腾讯战略业务。赖智明强调,“以支付为基础,是腾讯发展金融的特色。”腾讯希望整合后的金融条线成为一切可服务对象的强大“连接器”。

腾讯集团副总裁赖智明此前任财付通总经理,在腾讯发布此项新金融战略后成为支付基础平台和金融应用线负责人,他表示:“腾讯金融业务发展到当下阶段,需要重构部门架构,探索互联网金融下一步发展。”

相较于蚂蚁金服一直承载着阿里的金融版图,在过去一段时间,腾讯的金融布局一直以产品形态展示出来,但并无明确的互联网金融承载主体。腾讯金融会让人第一时间联想到财付通、微信钱包等具体产品,但现在,腾讯正试图摆脱产品路径转向追求“连接合作”的平台效应。

腾讯支付基础平台和金融应用线副总经理闫敏认为,此举是互联网金融条线发展的自然结果。他透露,2012年腾讯开始转变原业务模式,从发掘新产品后在自有平台开发研究转为吸引行业伙伴连接企业系统。在这方面,已经做得有所规模的是腾讯泛娱乐及电子行业。现在,金融业务将成为新一样“连接器”。腾讯总裁刘炽平肯定了这一观点:“移动互联网正从通讯社交阶段进入娱乐资讯阶段,腾讯已有所成就。我们看见随之而来的是金融的需求,这是一个非常自然的演化过程。”

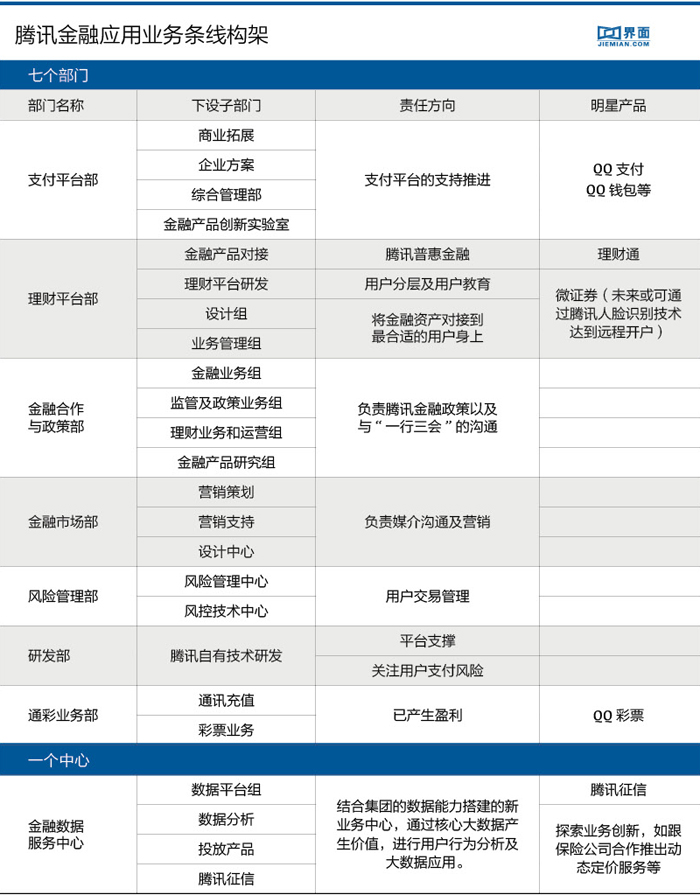

刘炽平指出,腾讯互联网金融不是“大而全”,更多的是在有选择的领域里选择符合腾讯自身的定位和核心能力,并把它推向极致。界面新闻记者整理了腾讯金融应用业务条线构架,其也说明了腾讯的最终选择。

从表中可以看出,支付功能作为连接器存在和产生价值,依旧是腾讯的重要核心。此外,“七个部门一个中心”成为了日后腾讯的主要发展策略。

对于新设立的支付基础平台和金融应用线,赖智明接受界面新闻记者采访时披露,目前支付基础平台和金融应用线下设7个业务部门。其中包括,支持微信支付以及QQ钱包支持和推进的支付平台部、打造理财和证券产品应用的金融产品平台部、对外和金融机构进行谈判的金融合作部以及负责和一行三会等监管部门的金融政策部等。在7大业务部门以外,支付基础平台和金融应用线还下设金融数据服务的中心,主要以大数据产生价值服务,对外输出数据和金融机构进行合作。腾讯征信正是大数据中心的子部门。

腾讯金融未来的核心策略是“连接”与“合作”。在这方面,微众银行是腾讯金融所做的诸多尝试之一。

微众银行副行长黄黎明具体介绍,微众银行的思路是做大众客户和金融机构的连接平台,特点是轻资产、开放、低成本运营,服务的客户群体包括城市年轻白领、都市蓝领、小微企业等,连接的外部合作方包括银行、消费金融公司、小额贷款公司、服务商等。

事实上,腾讯“连接器”的逻辑在于铺开全金融生态圈后,有能力主动为不同合作伙伴提供不同的合作方式。例如,征信业务方面,腾讯同银行进行信用卡方面的合作,通过把他们的服务接入到腾讯平台上分享价值;而对缺乏风控能力的P2P、小额贷款公司,腾讯选择通过提供用户信用数据,向合作公司输出能力。

值得注意的是,微众银行并未被纳入新条线的管辖范围内。由于远程开户功能尚未开放,目前主要依靠同业合作来作为资金来源的微众银行,近期在与招行的合作上有一些微妙的摩擦。在回应这一合作摩擦时,赖智明表示,“银行合作的模式很新,从用户需求考虑来打造高价值产品,我们坚定的方向慢慢被金融机构接受,这本身需要一个接受过程,有些伙伴合作则深一些。”

但在互联网证券方面,腾讯金融正在积极布局,腾讯金融将在微信端推出微证券业务。对于该业务,赖智明表示目前尚不能透露太多,但他透露,将依托微信,通过与券商合作将把证券的远程开户运用到微信上来,微信用户可以通过微信进行股票交易。此外,接下来在基金的接入上,腾讯会借助已经入股的好买基金实现批量接入。据悉,这项业务将于年底前正式上线。

评论