财联社记者 王海春

弘阳地产(01996.HK)2018年7月于香港上市后,弘阳集团旗下的物业板块——弘阳服务集团有限公司(以下简称“弘阳服务”),也向港交所发起了IPO冲刺。

记者在采访中了解到,弘阳集团去年正式启动物业板块上市计划,原本预计于今年2月底或3月初提交申请。受疫情影响提交上市申请的时间略有延后。

公开资料显示,弘阳服务的前身为2003年在南京成立的弘阳物业管理有限公司,最早为南京红太阳在南京开发的住宅项目旭日华庭提供物业管理服务。而此次上市的主体弘阳服务,于2019年12月在开曼群岛注册成立。

据弘阳服务3月24日提交的招股书,公司2017年在管的物业面积为910万平方米,而至2019年12月31日已增至1580万平方米,涉及中国七个省、直辖市及自治区21个城市的94个物业项目,其重心位于长三角。而公司的总收益,从2018年3.49亿元增至2019年5.03亿元,近三年复合年增长率为39.9%。

业内人士指出,弘阳服务对弘阳地产依赖度较高,未来有必要扩大与第三方签约合作的力度。

“公司业务及经营业绩取决于维持及增加在管建筑面积能力,而这又受到续期现有合同及取得新合同能力的影响。”弘阳服务方面称。

据了解,弘阳服务的战略为,做透江苏、深耕长三角、布局都市圈的同时,拟通过多种渠道扩大市场及物业组合。在管理物业的种类上,除住宅物业,弘阳服务还计划获得商业、办公、产业园,以及学校、产业园等新业务。

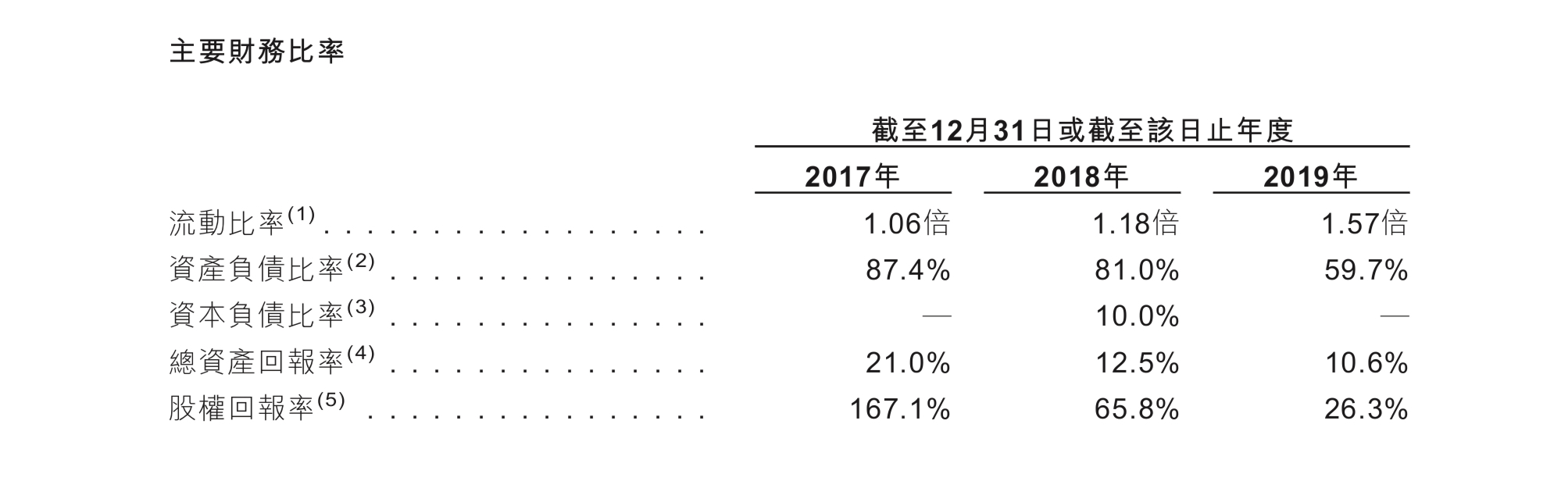

值得关注的是,物业管理面积快速增加之际,弘阳服务的总资产回报率、股权回报率出现下降,毛利率则出现较大幅度波动。

弘阳服务披露,公司2017年总资产回报率为21%,2018年降至12.5%,2019年进一步下降至10.6%。此外,其股权回报率由2017年的167.1%,降至2018年的65.8%,2019年又降至26.3%。

对此,弘阳服务方面解释,总资产回报率下降,主要归因于总资产持续增加;股权回报率下降,则因股权增加所致。

招股书显示,该公司物业管理服务的毛利率2017年为21.9%,2018年降至19.0%,2019年又升至25.2%。

据了解,弘阳服务的大部分收益来自于物业管理服务,这部分收入在2017年—2019年分别占当年总收益的86.7%、80.2%和70.5%。

“这主要由于雇用员工人数增加,导致员工成本增加所致。”对于2018年毛利率下降,弘阳服务方面如是说。

“员工和分包成本,是物业管理公司最主要的成本,不少物业公司扩张中,多少会遇到毛利率起伏或下降的问题。这一定程度也反映出物业公司粗放式增长,而如何进行精细化管理、提高经营效率,是一些物业企业不得不面对的问题。”上海一家房产机构分析师告诉财联社记者。

据弘阳服务披露,公司于2017年—2019年的员工成本(计入销售成本),分别为1.29亿元、1.78亿元和2.43亿元。而员工成本是公司销售成本中最大一部分,在2017年—2019年分别占到销售成本的65.1%、63.9%和64.7%。

“员工成本及分包成本增加,可能减缓公司收益增长,损害业务并降低公司盈利能力。”弘阳服务方面表示。

为应对成本压力,弘阳服务称公司正制定多项内部措施,“我们已在服务方面实施数字化、流程标准化及操作自动化,以降低成本。”

来源:财联社

评论