文|来咖智库

北京时间3月27日晚间,360金融(NASDAQ:QFIN)发布了最新的2019年第四季度及全年未经审计的财务报告。

财报数据显示,2019全年,360金融营收达到92.2亿元(人民币,下同),同比增长107.3%,超过2019年年初制定的80至85亿元的业绩目标;净利润为25亿元,同比增长109.6%。另外,在发放贷款额以及注册用户两项指标上,已分别达到1986.66亿元和1.35亿人。

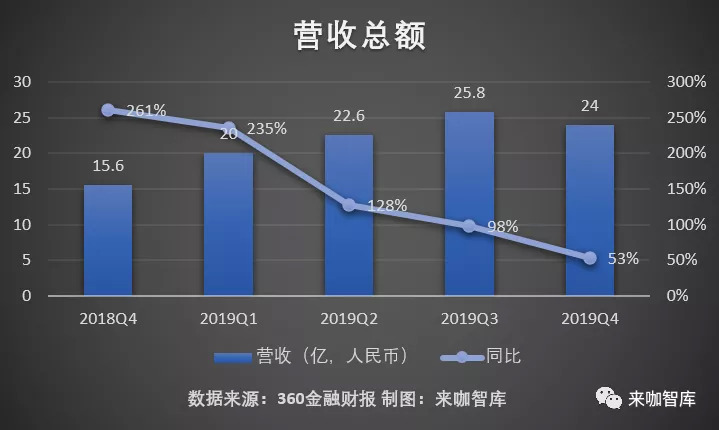

和光鲜的全年数据相比,四季度的表现却并不乐观。财报显示,四季度360金融营收24亿元,同比增长53.3%,但环比却下降了7%,这也是公司上市以来首次出现负增长。和营收同样出现下降的,还有发放贷款额、运营利润以及净利润等业绩指标,其中四季度净利润为4.297亿元,较上一季的7.335亿元,暴跌41.4%接近腰斩。

值得注意的是,在360金融最具优势的风控方面,随着授信用户以及贷款额的增加,360金融的90天+逾期率持续上升已达到1.31%,而在整体成本费用方面,四季度也突破20亿元达到21.4亿元,环比增长30%,增幅再次扩大。

截至3月27日美股收盘,360金融报收7.32美元/股,下跌2.14%,总市值10.53亿美元,较一年前上市时已跌去55.6%。

01、营收环比首次出现负增长,逾期率创新高

财报显示,2019年四季度360金融实现营收24亿元,同比增长53.3%,但和前三季平均三位数相比,这样的增幅显然缩水了很多。而且24亿元相比上一季的25.8亿元,还首次出现了环比下跌。

目前,360金融的主营业务收入大致分为四块,即贷款便利化促成收入、贷后服务费收入、融资收入和广告、转介服务等其他收入。其中前两项收入是360金融的最主要收入来源,来源于公司主业消费信贷。2019年Q4,360金融的贷款便利化促成收入为11.039亿元,贷后服务费收入为5.241亿元。以此合计的话,360金融在消费信贷方面实现营收16.3亿元,占比67.6%呈下降趋势。

过去的2019年,360金融一直在强化自身的金融科技属性,同时通过获取更多牌照以及增加消费场景,来降低对消费信贷方面的依赖。在去年10月360金融宣布成立技术委员会,下设委员会主席、顾问、常务委员及成员岗位的消息之后。此次财报披露,2019年四季度,公司引入原微软亚洲研究院研究员、蚂蚁金融人工智能资深算法专家张家兴博士任首席科学家,全面推进数据AI中台的搭建。

在消费信贷业务之外,360金融的一个关联团队还在2019年成立了互联网保险项目。新冠疫情期间,该项目取得了远超预期的进展。360金融董事会授权公司在合适的时机对该项目进行少数股权投资,以增金融科技业务之间的协同效应。

资金对于互金公司最为关键,以风控起家的360金融自然更加重视,通过多方合作拓展融资渠道。四季度,360金融合作的金融机构数量由上季度74家增至81家,来自金融机构的资金比例为97%。与此同时,360金融还发行了累计10亿元人民币的ABS,全年ABS发行达23亿元。在2020年一季度疫情期间,发行了一期5亿元人民币的ABS。财报显示,2019年四季度,360金融的贷款发放总额为531.21亿元,同比增长61%。

资金规模也带动用户数据的增长。财报显示,截至2019年12月31日,360金融累计注册用户1.35亿,较2018年年底7880万增长71.3%;授信用户2472万,较2018年年底1254万增长97.1%;通过360金融服务获得贷款的借款用户累计达到1591万,较2018年828万增长92.1%。2019年用户复借率为71.8%,比2018年的57.9%有显著提升。但此次财报数据也透露出一个信号,那就是360金融在注册用户和授信用户方面,同比和环比的增幅都在持续收窄。

另外值得注意的是,360金融的90天+逾期率,2019年已经从一季度的0.94%上升到四季度的1.31%,创下年度新高;但好在D1入催率为6.77%,较上年同期6.93%有明显下降。

02、净利润暴跌41%,成本费用继续保持三位数增幅

2019年Q4,除了营收首次出现环比下跌后,360金融在运营利润、净利润方面,都降到了自公司上市以来的新低,而成本与费用则连续两季保持三位数的同比增幅。

财报显示,四季度360金融运营利润为2.622亿元,环比上一季的9.4亿元下降了72%,Non-GAAP下的运营利润为3.479亿元,环比下降64%;运营利润率从上一季的36%降到了11%,Non-GAAP下的运营利润率为14.5%。

而在净利润表现方面,四季度360金融达到了4.3亿元,环比上一季的7.3亿元下降了41%,Non-GAAP下的净利润为5.154亿元,环比下降32%。净利率为18%,Non-GAAP下净利润率为21.5%。

在整体成本和费用方面,四季度360金融已经上升到了21.4亿元,同比增长145.4%,主要原因是贷款发放相关费用增加,以及前期贷款担保债务增加。其中贷款发放和服务支出从2018年同期的2.255亿元增至4.591亿元,增长103.6%,主要原因是与表外贷款规模相关的融资支出增加;销售和营销费用从2018年同期的4.773亿元降至4.318亿元,下降9.5%,主要原因是第四季度采取了更为保守的客户获取策略,提高了客户获取效率。

360金融官方也发布消息称,根据风控策略的调整,营销策略也在提质增效。四季度360金融整体营销费用从9亿元降低至4.32亿,单位获客成本由246元降至228元。

360金融CEO吴海生表示,2020年,公司将延续脚踏实地的经营风格,充分发挥在获客、资金、风控、技术等方面的优势,为全年目标保驾护航。预计在2020年全年,公司撮合贷款总额将为人民币2000亿至2200亿元。

结语

360金融上市之初,就头顶“在美上市中国互金公司市值第一”的光环,如今随着政策、行业的调整和分化,这种光环已经褪去,不仅股价早已跌破发行价,市值也是持续下降。

随着贷款用户规模的壮大,对360金融的风控和资金也有了更多的挑战。金融科技的转型,以及通过获取牌照带动多元化业务,是否真能让360金融穿越“压力测试”,这仍然有待进一步观察。

评论