过完元旦过春节,每逢这时候,最能让催催期待和兴奋的就是:年!终!奖!对催催来说,这不仅体现了老板对他一年工作的肯定,同时也决定了过年时分给一家老小红包的厚度。 可是,一直有个问题困扰着催催,不知为什么,明明有时候年终奖数目多于上一年,可是到手的钱却没有上一年多?明明年终奖只是比前一年多了一、两百块,可税却要多交1000多?这到底是出了什么问题?

相信很多小伙伴也会和催催一样,碍于面子,不好意思向财务询问,但始终纠结着年终奖到手的金额。现在律贝果就来马上教你“全年一次性奖金个人所得税计算方法”,明明白白知道有多少年终奖“上交”给了国家。

全年一次性奖金个人所得税计算方法

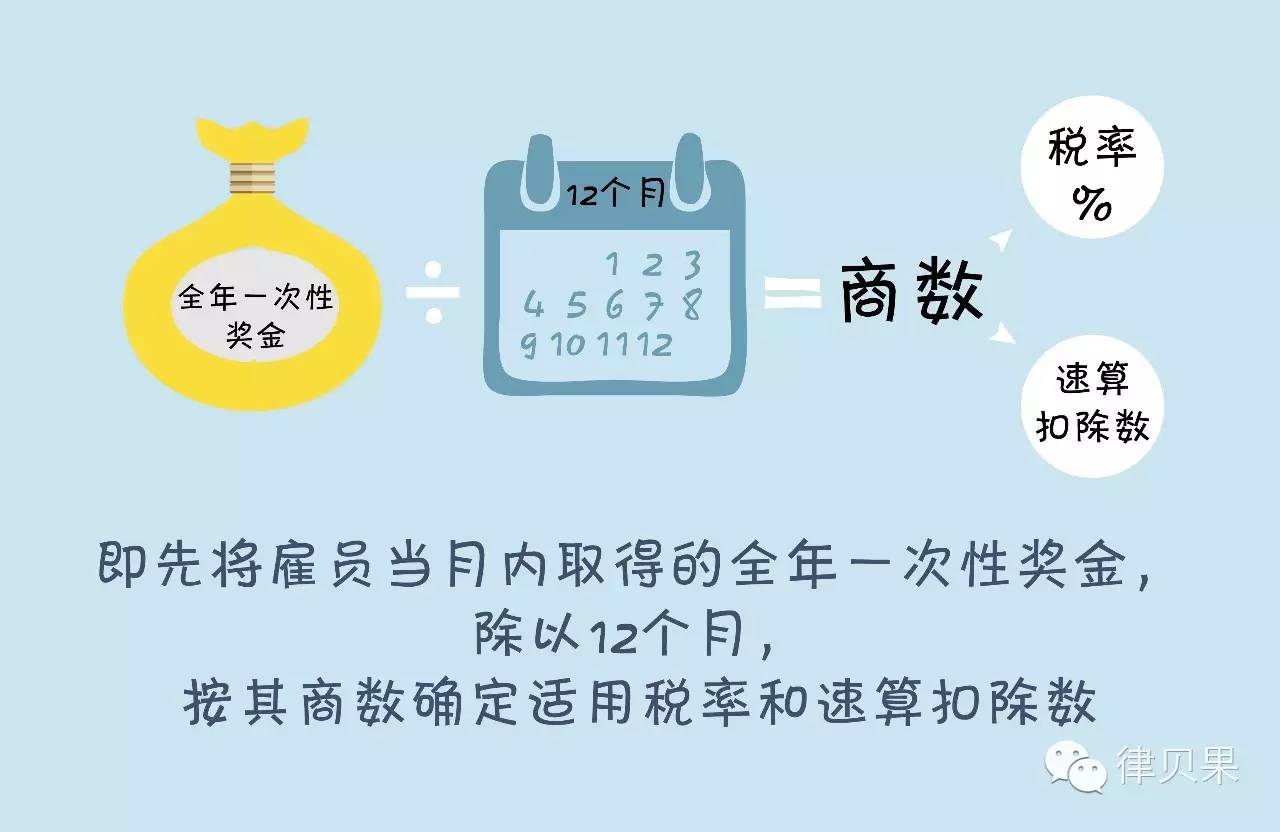

现行的全年一次性奖金个人所得税计算方法及要求,应按《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)中的规定计算,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。即先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

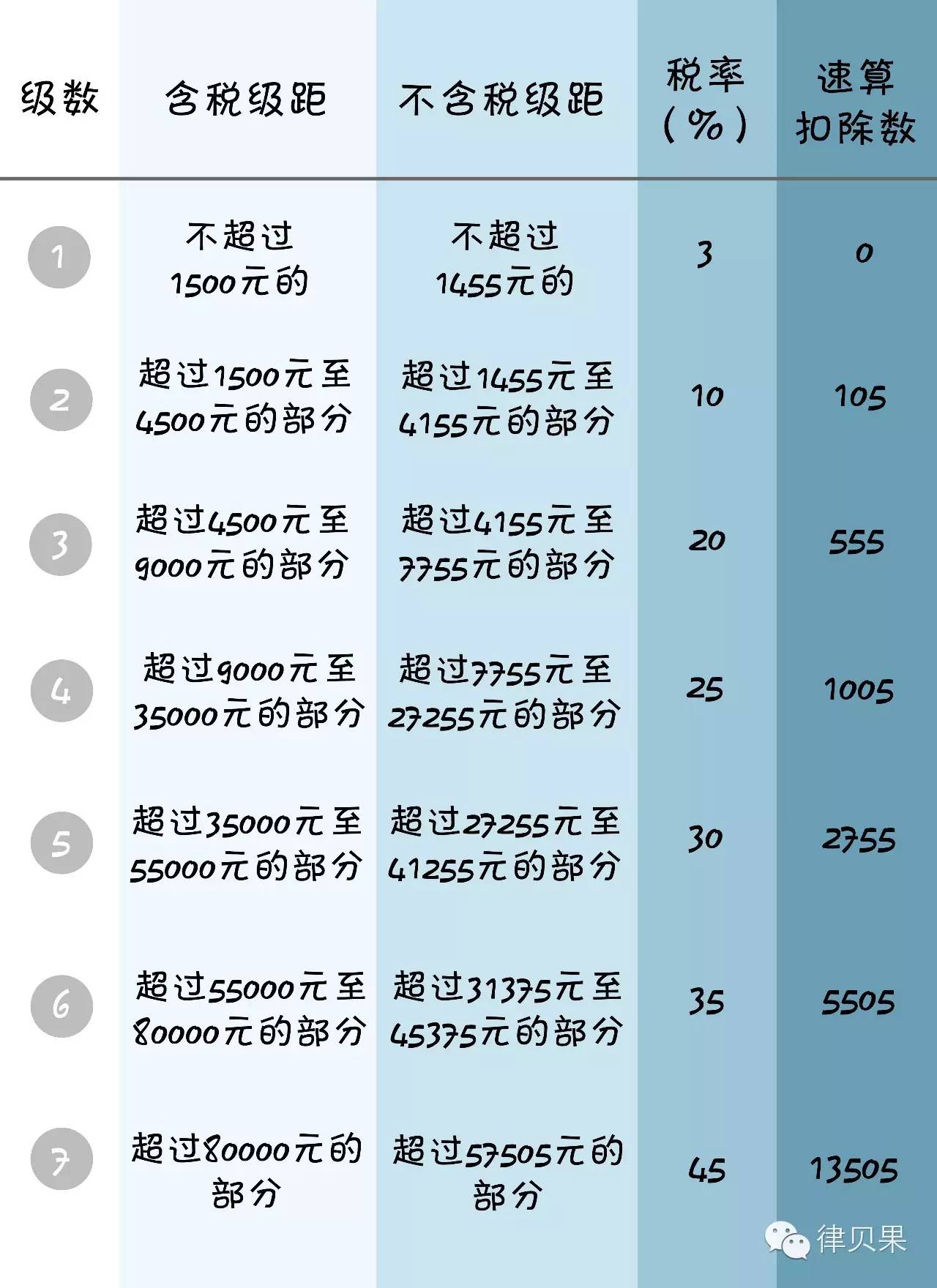

税率和对应速算扣除数对并表如下:

说明:

1、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

全年一次性奖金个人所得税计算公式

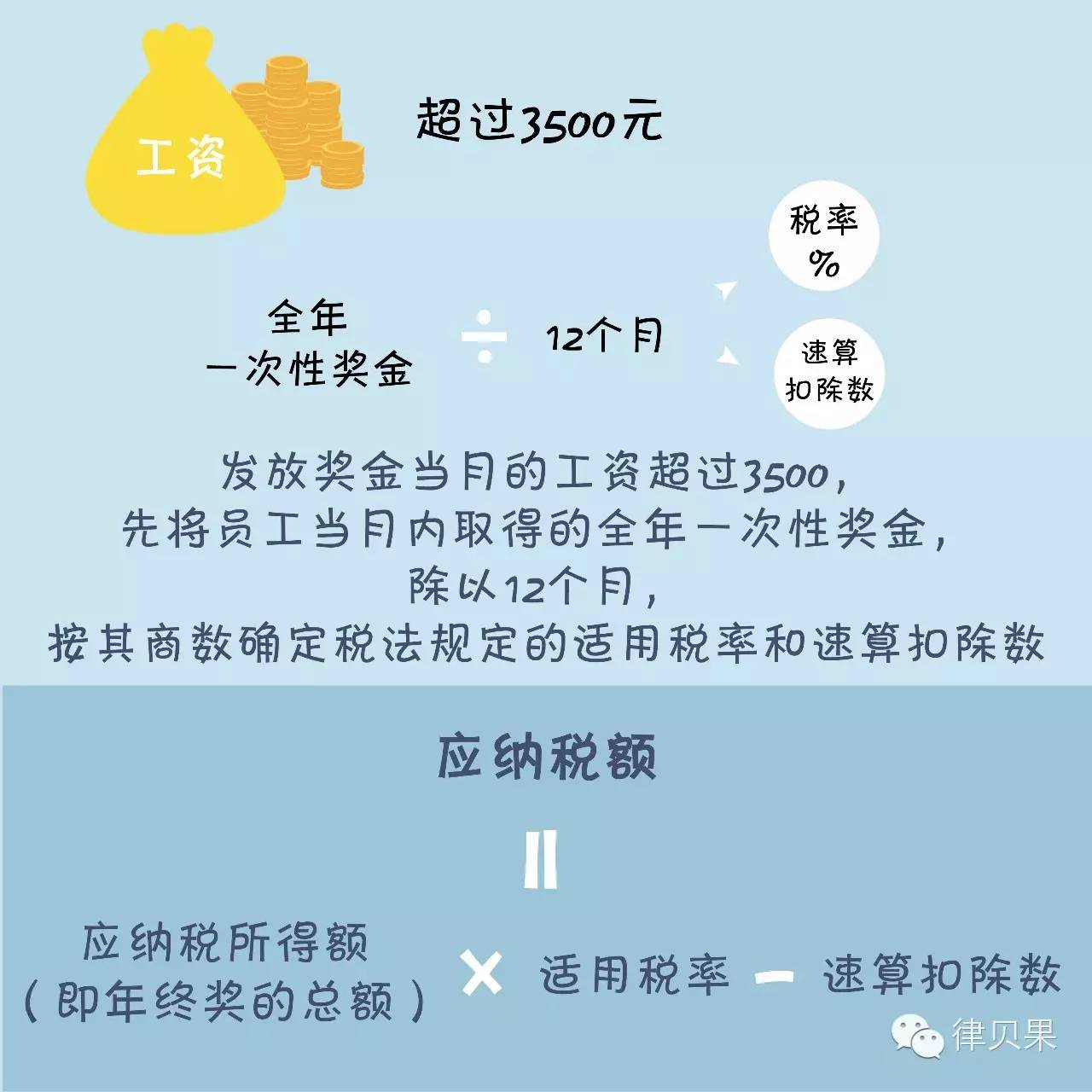

1:雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,也就是工资高于(或等于)3500元的

也就是发放奖金当月的工资超过3500,那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。

适用公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数

举例:隔壁老王年终奖金是36000元,而且当月工资为3600元.我们先算税率36000÷12=3000元 那么对应税率表应该是10%的税率和105的速算扣除数。

按照公式 应纳税额:36000 ×10%-105=3495元

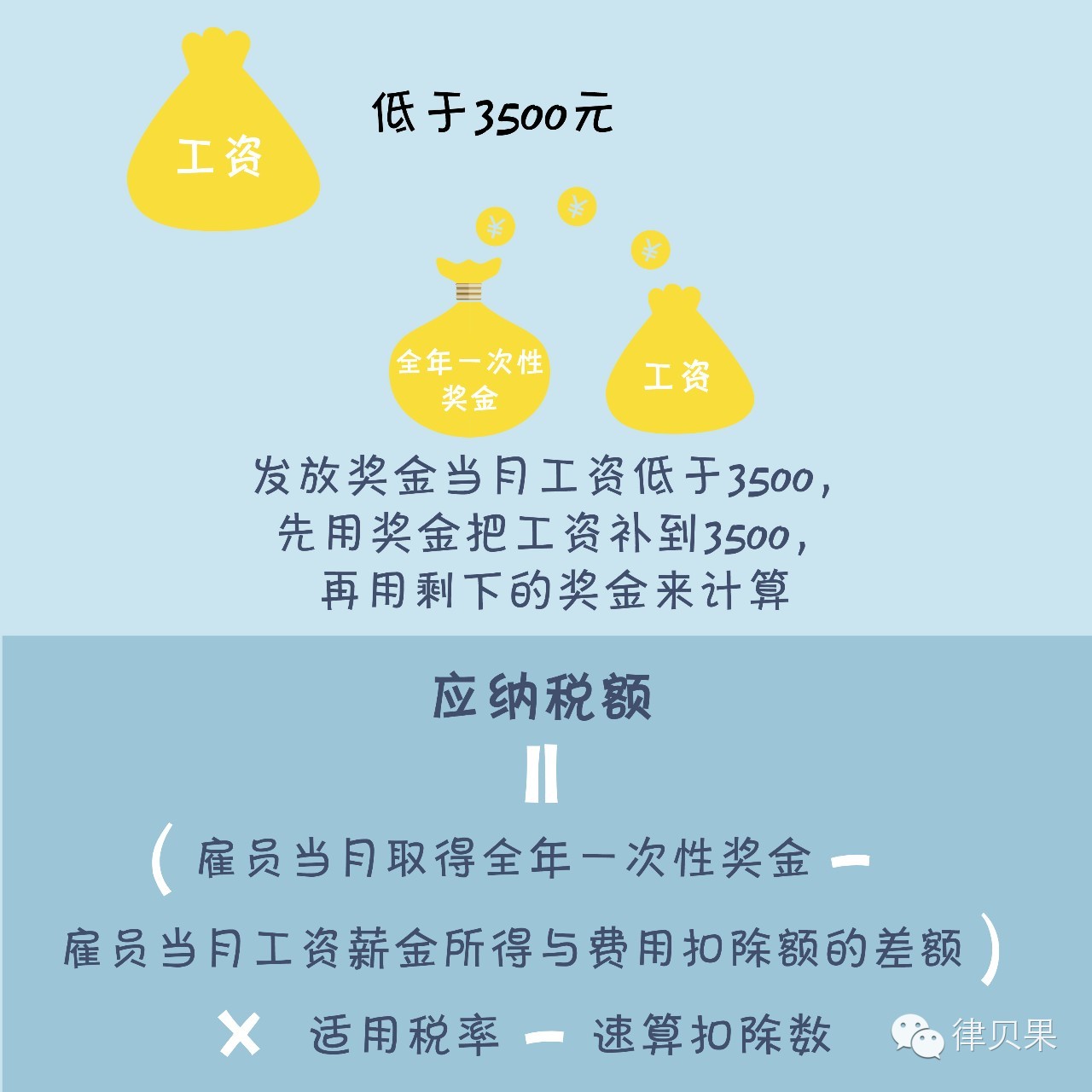

2: 雇员当月工资薪金所得低于税法规定的费用扣除额的,也就是工资低于3500元的

也就是发放奖金当月工资低于3500,那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。

适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

举例:催催年终奖36100元,发放当月工资是3400元。那么我们就要从36100元的奖金里面拿100元来把工资补足3500元。用剩下的36000元来计算年终奖个人所得税。36000元÷12=3000元,对应税率表,税率为10%速算扣除数为105元。

年终奖个税应缴纳:36000元×10%-105=3495元

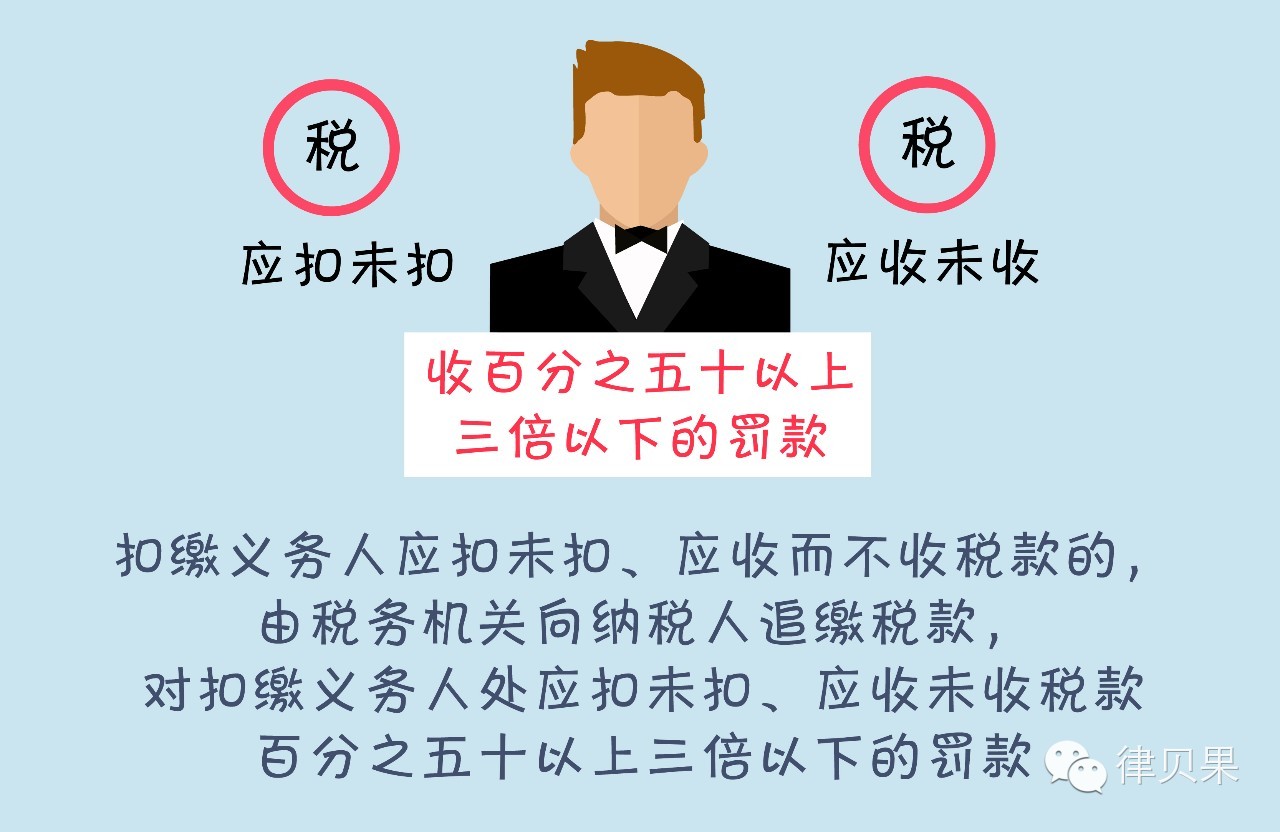

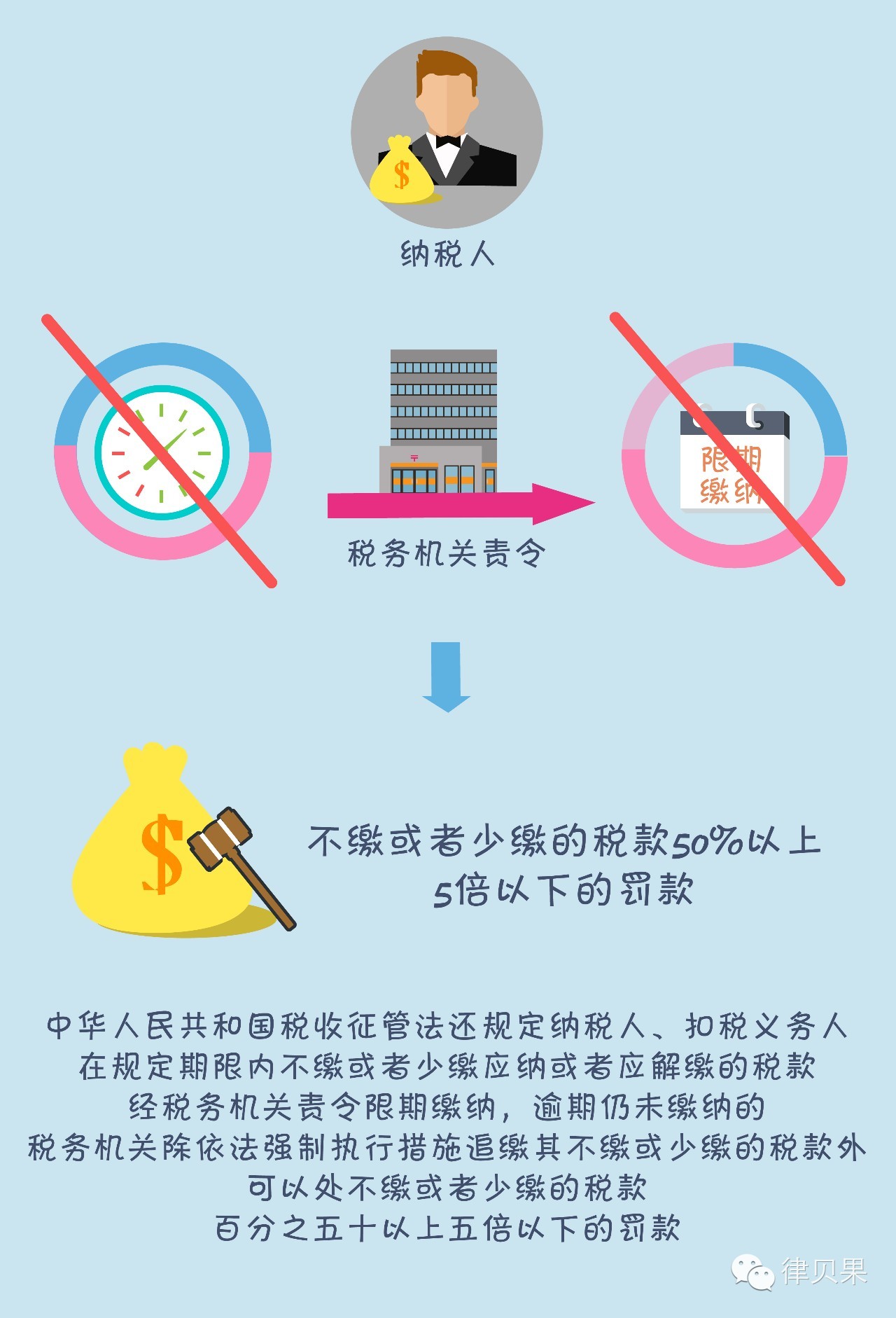

年终奖可不可以不缴税?不缴和迟交有会怎样?

答案当然是:不可以!

根据《中华人民共和国税收征管法》规定:

律贝果温馨提示:小伙伴们!年终奖应得,全年一次性奖金个人所得税应交!

文 | 关惠俊、吴晓涵

图 | 金依玮

图文均属原创,如需转载请联系律贝果

评论