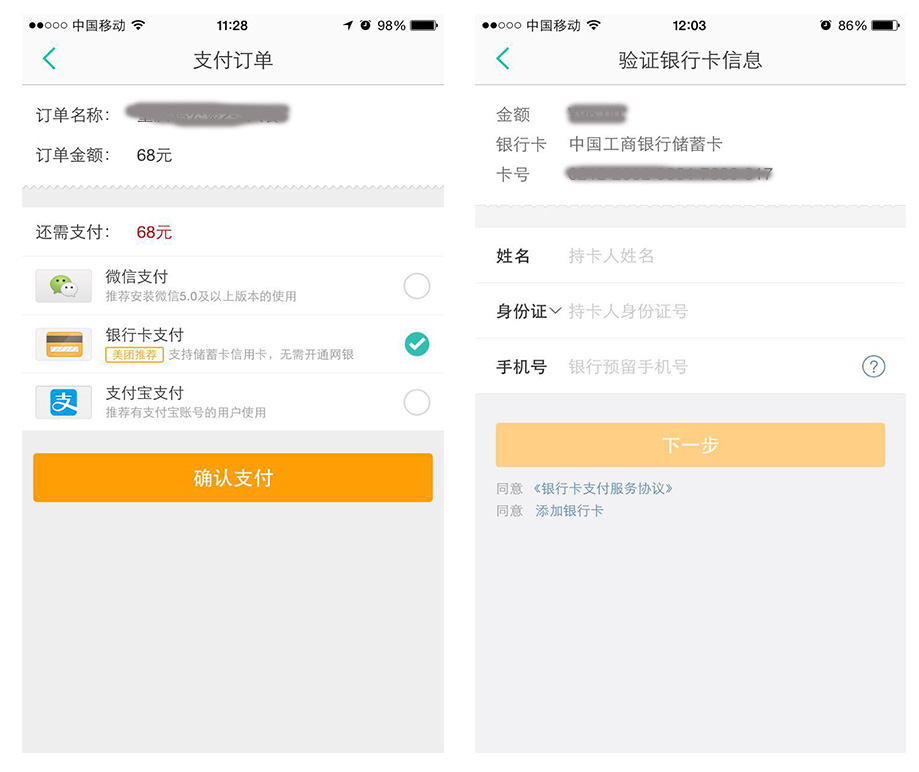

近日,界面新闻记者接到爆料称,美团已经悄悄上线了第三方支付功能。如下图所示,在点击“银行卡支付”的页面时,会出现和微信钱包、支付宝钱包并列的“银行卡支付”页面,并且有“美团推荐”、“支持储蓄卡信用卡,无需开通网银”等提示。

据网易科技消息,美团方面称该功能早在一年前就上线,其目的是完善新美大用户的购买体验,是对支付宝微信的补充。但是,对一个最重要的问题——是否拥有第三方支付牌照,美团方面并没有给予回应。

根据中国人民银行2010年9月1日正式实施的《非金融机构支付服务管理办法》(下称《办法》)规定,未经批准,任何非金融机构和个人不得从事或变相从事支付业务。

中国人民银行官网公布的“已获许可机构(支付机构)”名单显示,中国获得第三方支付牌照的公司总共267家,界面新闻记者并没有找到北京三快科技公司或美团网。

美团所开通的业务能否算是第三方支付?根据《办法》的定义,第三方支付是指“是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务”,其中包括以下第四类:(一)网络支付;(二)预付卡的发行与受理;(三)银行卡收单;(四)中国人民银行确定的其他支付服务。

北京金杜律师事务所陈府申律师向界面新闻记者介绍,“如果没有牌照的情况下从事支付业务确实是有问题,具体要看它从事的是哪方面支付业务。而第三方支付业务的特征主要包括以下几点。”

具有资金沉淀的行为。所有用户会通过充值的行为或开立虚拟账户等把他的钱放在这里。

第三方使用用户存着的钱做受托支付的动作。

受托支付的动作可以通过开立虚拟端口的连接,做虚拟的记账和划扣。

从美团的业务模式来看,在引导用户完成支付动作时,虽然写着“银行卡支付”,但它并没有跳转到任何网银页面。且在“银行卡支付”页面下,明确写道,无论信用卡或储蓄卡,无需开通网银即可完成支付。

界面新闻在实际操作中发现,这个支付选项实际上是在引导用户完成银行卡的绑定,而非“银行卡支付”。输入卡号、姓名、身份证号、手机号后,完成手机短信验证,还需设置“美团支付密码”,iPhone用户可以开启指纹支付。

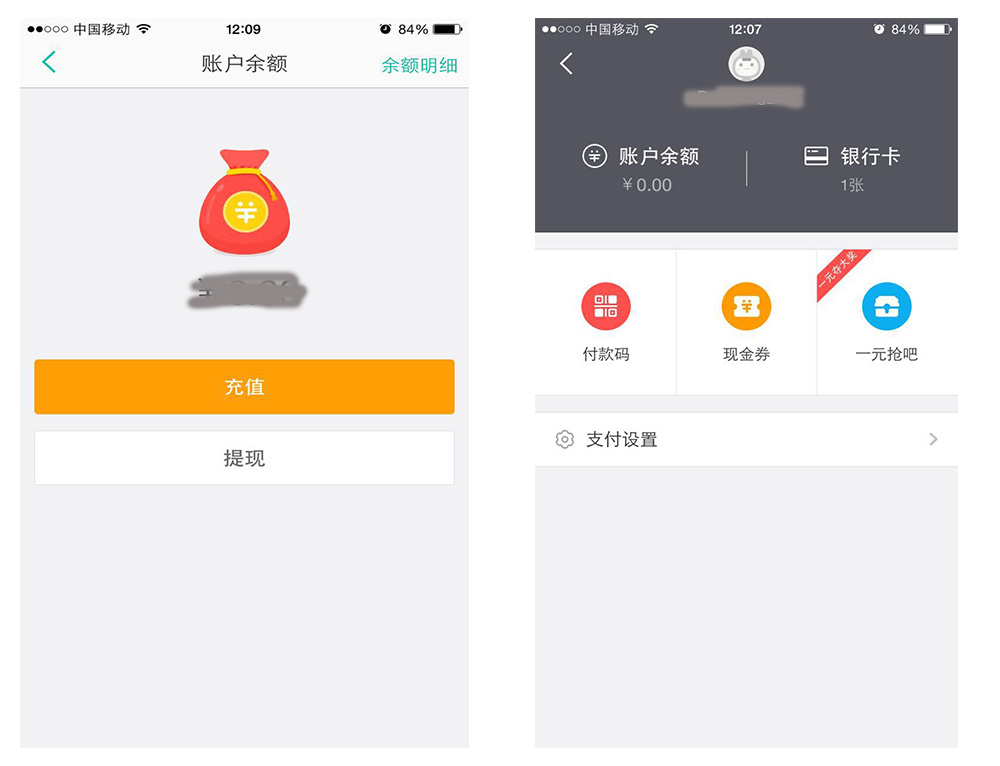

在整个流程结束后,记者发现在账号页面下,会显示“账户余额”和已绑定银行卡“1张”。

点击“账户余额”,可以有“充值”和“提现”两个动作,很显然,美团支付里已经有资金沉淀特征。

而用户在该支付条件下,可以完成充值、购买美团上的团购产品,已经有受托支付和划款的业务特征。

陈律师认为,支付机构和第三方支付牌照本身也分好几类。从互联网支付的角度看,到底有没有资金沉淀,钱有没有进入到支付机构所管控的账户,是比较重要的判断标准。

美团和大众点评合并后,一直没有太大动作。目前美团的优势仅仅限于电影、酒店、餐饮和外卖,消费场景不够丰富。外界早有传闻美团要做支付,只是迟迟没有证实。

反观支付宝和微信支付,支付宝已经建立起蚂蚁金服帝国,微信支付则借助红包优势进军互联网金融。被称为BAT之外“第四极”的美团也有充足的做支付的野心动机。

中国电子商务协会政策法律委员会副主任刘春泉律师认为,互联网金融是一个自下而上的过程。2010年《办法》出台后,央行给了一年的过渡期来给互联网金融公司以缓冲。过渡期已满的话,再无照经营明显是违反了《办法》的规定。

他告诉界面新闻记者,第三方支付和银行不一样,门槛比较低。早期跟银行申请时,审批流程比较简单。但现在随着相关法律完善,央行对第三方支付的审批难度变大,美团在短期内无法拿到牌照,正因为如此,购买牌照的成本也变得十分高昂。

就比如,在2016年2月24日,小米曾被曝光收购了第三方支付公司捷付睿通。根据最新的工商备案信息显示,捷付睿通的董事长已经变更为雷军,小米公司借此拥有了支付牌照。

美团的这种行为已经引起了互联网金融行业律师的注意,上海新松律师事务所熊万里律师已经实名向央行等监管部门实名举报此事。熊律师向界面新闻表示,“消费者如果留心的话,会发现每笔付款都打进了北京三快科技有限公司。消费者和商家中间隔了一个美团支付,美团完全可以借此形成一个自己的资金池。而且,截至目前美团没有一个真正的盈利模式,风险是不可控的。”

《办法》第三条、第四十七条、第四十八条再规定,未依法取得人民银行颁发的《支付业务许可证》,不得从事或变相从事支付业务,应当终止支付业务,构成犯罪的,依法追究刑事责任等禁止性规定。

截至记者发稿时,美团方面并未对这一说法做出官方回应。

评论