近一年来,中国互联网金融市场的巨大规模和迅速增长所带来的成就和风险已经吸引了国际关注。

年前,毕马威联合剑桥大学新兴金融研究中心、清华大学深圳研究生院、上海交通大学互联网金融法治创新中心等26个研究单位,对亚太地区17个国家和地区的503家互联网金融平台进行了调研,并于近日出台首个依据国际标准进行评估的亚太网络替代金融基准报告。

这里所说的网络替代金融(OnlineAlternative Finance)与传统金融相对,实际上就是我们国人熟知的互联网金融。不过为了更精准地统计和判研,毕马威并没有将第三方支付、互联网货币基金和小贷纳入研究,这三项只是基数庞大,而对互联网金融发展的意义相对较弱。

毕马威介绍说,在中国受到的挑战是很难将这些互联网金融平台精准分类,有一些平台自称是P2P网贷平台,但实际上是财富管理公司或者不受监管的影子银行。

根据报告,中国是全球最大的互联网金融市场。2015年中国互金平台创造1016.9亿美元的融资量,而亚太地区除中国外的市场总量仅11.2亿美元,相当于中国市场总量是亚太其他地区的90多倍。

除了总量,在人均融资量上中国大陆同样傲视群雄,2015年中国的互联网金融人均融资量接近75美元,而同期人口规模相当的印度只有0.03美元。

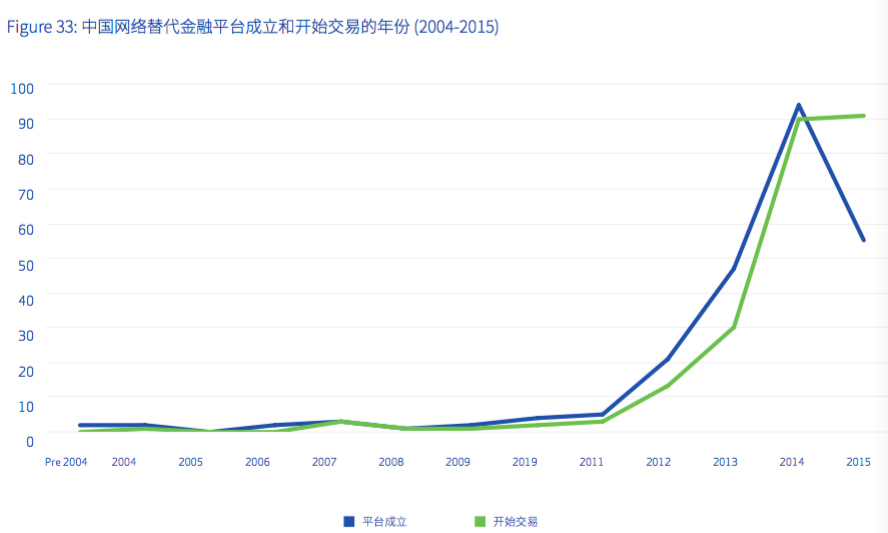

此外,中国互金市场也是亚太地区规模扩张最快的国家。2013-2014年,互联网金融成交量从55.6亿美元增长到243亿美元,年增长率为337%,2014-2015年,报告成交量继续增长了319%,达到了1016.9亿美元。

报告分析称,有这样突出的成果与表现,首先是因为中国是世界第二大经济体,其次拥有全球最大的在线零售和电子商务市场,而且中国网民数量全球第一,达到6.68亿人。

另据麦肯锡,中国有着最为活跃的社交媒体环境,以及庞大的智能手机使用规模,这些都是互联网金融发展的前提。另一个爆发的原因是中国在这一领域缺乏监管,直到去年底央行和其他监管机构出台监管细则之前,行业都能够野蛮生长。

最后一个因素是中国互联网金融行业中寡头色彩浓重,报告中的表述是互金行业中机构所有者的比例高,而众所周知,这些机构都是重量级的机构,例如阿里巴巴、京东、腾讯、平安保险等巨头。

上述这一点与亚太其他地区有着明显差异。在中国大陆,23%的受访平台表示,传统金融机构(如银行)或其他类型的机构投资者在其平台有重大股权权益,这远高于其他亚太地区6%的比例。

不过跟所有者是寡头机构相反的是,中国大陆互金行业的资金来源中是私人投资者占比更高,机构投资者资金反而不占优。而在中国以外的亚太地区,则明显是机构投资资金占优。以机构投资者在P2P个人信贷中提供的资金比重为例,其在中国市场占比仅为10%,但在亚太其他地区,这一比重达到了63%。

在细分的业务板块上,中国互联网金融最大的三项均跟P2P有关,分别是是P2P个人信贷、P2P企业信贷和P2P房地产信贷。

2015年上述三块业务筹资量分别为524.4亿美元,396.3亿美元和55.1亿美元。其中P2P房地产信贷市场虽然较小,但这个板块在2013-2015年间以400%的平均增速提供了72.3亿美元的资金。虽然报告只是给出了调查结果,并没有对数据进行深层次的解读,但仍然算是证实了外界对于国内P2P资金隐秘流入房地产的猜测。

报告也对亚太其他国家互金发展的现状有所着墨。2015年日本互联网金融市场为3.6亿美元,澳大利亚3.48亿美元,新西兰2.68亿美元,韩国4118万美元,印度3991万美元以及新加坡3976万美元,中国台湾地区和香港地区互金融资量分别为1300万美元和930万美元。

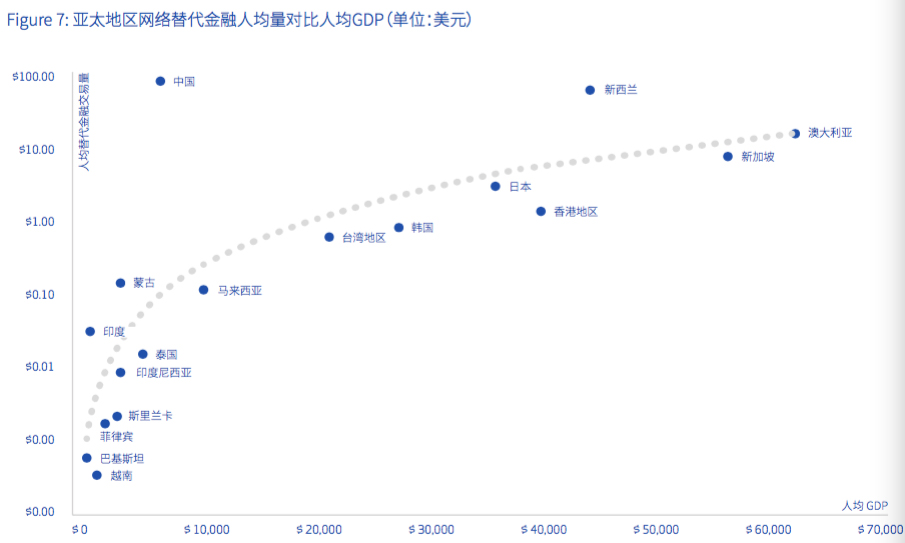

毕马威比较了各国人均国内生产总值和互联网金融市场的总量,除中国显著偏离之外,其他国家和地区都显示出很强的正相关性。

早前有专家强调,亚太其他地区互联网金融扩张的缓慢或者说中国扩张迅猛,与其是中国条件得天独厚,不如说是中国的融资环境比较恶劣,渠道比较稀缺罢了。另一方面,上面提到的监管空白也是重要原因。

毕马威报告也比较了各国的监管环境,日本和韩国的平台就认为监管过多和过严,(据了解,中国的台湾和香港地区同样如此)而超过一半的中国受访平台认为目前监管过松。

转载请注明文章来源:前海金融城邮报(微信号:weqianhai)

评论