作者:陈光

互联网理财是中国在过去的两年间缔造最多财富神话、热闻与犯罪的行业之一。作为互联网理财的当家花旦,P2P容纳了行业最多的资金,制造了业内超过90%的新闻和争议。

【一】中晋“倒了”

又一个“巨头”倒下了。

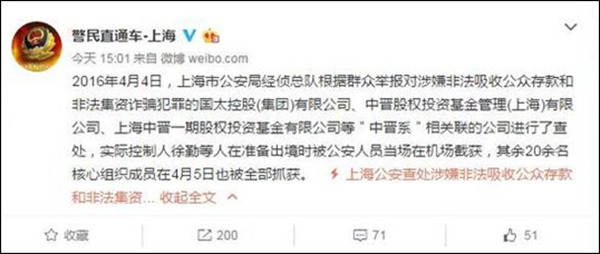

4月6日下午,上海市公安局发布消息称,国太控股、中晋基金等“中晋系”关联企业,因“涉嫌非法吸收公众存款和非法集资诈骗犯罪”接受调查。

据其公布的数据,截至2016年2月10日,中晋合伙人的投资总额突破340亿元,涉及总人次超过13万,其中60岁以上的投资人超过2万。

案发时,中晋的核心层20人正计划包机经香港飞往意大利再转梵蒂冈,参加集团实际控制人徐勤的婚礼,但这群人最终在机场被截。

此前,“中晋系”是一个不折不扣的“巨头”。这家组建于2013年的集团是多家上市公司的主要股东、一百多家非上市公司的控股股东,集团代言人之一是“九球天后”潘晓婷。

徐勤开价值超过2000万的布加迪,拿法拉利奖励“能干”的员工。案发前一个月,中晋的美女员工还在朋友圈炫富,用成摞的“毛主席”彰显集团欣欣向荣之势。

投资人能否追回这些原本属于他们的钱,已经成了一个大大的问号。更多人关心的则是:在e租宝、金鹿、中晋等百亿级别的平台接连倒塌后,互联网理财还值不值得信任?

【二】360行,人人P2P

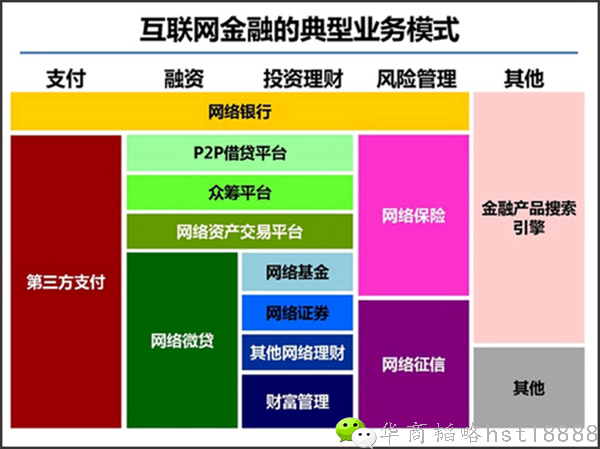

互联网理财归属互联网金融,官方对其至今没有明确定义。互联网金融中的众筹平台(淘宝众筹、京东众筹);网络基金(余额宝、理财通);P2P平台(陆金所、拍拍贷)等都可以算作互联网理财。

P2P是互联网理财的当家花旦,它容纳了互联网金融最多的资金,制造了业内超过90%的新闻和争议。在过去的两年间,它是中国缔造最多财富神话、热闻与犯罪的行业之一。

P2P是Peer to Peer的简称,俗称网络贷款。该行业的模式可以形容为:投资人有一笔钱,希望拿到12%收益;借贷人需要一笔钱,愿意付20%的利息;平台找到投资人和借贷人,撮合交易并从中抽水8%。

本质上看,P2P是一个非常健康的模式,对中国尤其适用。国内金融改革进程缓慢,金融压抑现象长期存在:有供给的资金无处可去,有需求的人得不到服务。

国内银行的钱主要贷给国有和大型企业,最有活力和融资需求的中小型民企或是贷不到款,或是困于审批时间过长。地下钱庄、民间高利贷等非法形式因此普遍存在,相关问题层出不穷。

贷款难,投钱也难。绝大多数普通人缺乏安全、有效的投资渠道,银行当下的一年期基准利率是1.5%,余额宝为首的“各种宝”的年化收益率在4-6%之间,钱放在这些地方完全“跑不过”通胀。相较之下,P2P产品的年化率大多在12%-18%之间,可以让投资者收益颇丰。

P2P模式还有大量值得深挖的优势:投资人通过理财拿到更多钱,可以刺激消费;企业拿到“救命钱”,有了蓬勃发展的机会;做大的P2P平台开始叫板舒服多年的传统商业银行,逼迫他们进行改革,推动整体金融服务的效率提升……

出于上述原因,中国政府对P2P的态度很友好。P2P企业至今不需要央行的金融牌照,国家领导人也多次接见P2P行业的领军人物。

▲图注:习近平主席接见陆金所CEO计葵生

在政策默许和巨大利益的推动下,P2P在国内疯狂发展,各行各业前赴后继。卖钢铁的做P2P,卖烟花炮竹的做P2P,几乎是“360行,人人P2P”。

野蛮生长间,P2P的优势还没完全体现出来,其弊端却接踵而至。华商韬略(微信公众号:hstl8888)统计:2015年,国内“跑路”的P2P平台多达1302家,百亿级别的真金白银就此蒸发。投资者们没来得及享受互联网理财的创收,就已经踏上了艰辛的“讨钱路”。

然而,问题终究抵不过利益的驱使。每天都有P2P企业倒下,每天都有P2P平台新生,e租宝走了,f租宝又来。2014年初,业内还在讨论P2P的交易额什么时候能突破千亿,2015年末,这个数字直接跳到了万亿级别。

在接连爆炸性的新闻之间,这个已经停不下来的巨轮将驶向何处?

【三】P2P的常规“死法”

分析、统计P2P行业的问题是一件非常复杂的工程,因为就个案看来,该行业似乎处处都是问题。

大量企业“出生”不正是其中一个重要问题。如前文所述,每个行业都在做P2P,业内鱼龙混杂,一家已经倒闭的P2P平台的注册地址甚至是菜市场。

互联网金融,顾名思义是互联网+金融,其准确定义应该是金融+互联网,金融是主体,互联网是辅助。

所有涉及互联网的行业都是如此。华商韬略主编毕亚军,在雷军提出互联网思维时曾撰文指出互联网只是工具,不应该上升到产业的高度,阿里的本质是零售、批发,腾讯的主体是媒体+娱乐,所有互联网公司,只是提升了传统产业创造财富的效率,互联网本身并不创造财富。

互联网金融也是同样的道理,行业的本质是利用互联网提升金融的效率,其基础是金融企业的资本和风控逻辑,而不是所谓的互联网思维。

互联网和金融都是技术活,加一起更具难度。马明哲找计葵生做陆金所的时候,这两位在金融界翻云覆雨数十载的人也是一头雾水:他们只知道互联网是方向,具体做起来一路摸黑。

互联网人讲速度,看到大致方向就做,弄个模型就卖,客户边提意见边修改。金融人讲风控,完全看不上这一套:产品还不成熟,就能拿去挣钱?

计葵生为这个问题折腾了几个月,最后为陆金所准备的三类人:一类做互联网,一类做金融,另一类只负责沟通双方,陆金所这才上路。

而大部分P2P企业根本没有这方面的顾虑,他们需要的不是互联网人才,也不是金融人才,而是销售人才。

这些从业者用勤奋浇灌着整个行业。他们给不知道互联网为何物的大爷大妈们灌输互联网金融的理念,在网络的每个角落提及自己的品牌;他们打最多的电话,见最多的客户,用最高的年化率数字拿到资金。

严格意义上讲,这类成功胜在努力而非技术,因为传统的金融从业者不屑于做这些事情。整个流程中,涉及互联网或是金融的专业内容微乎其微。

找到了投资者,还得找借贷者,这才是真正的技术活儿。部分传统金融从业者之所以对互联网金融心有抵触,并不是因为后者抢了他们的饭碗,而是互联网金融的大把资金流向了风险很高、偿还能力不足的企业。

金融行业将现金充足、资产雄厚的客户称为优质客户,优质客户一般通过银行进行融资,留给P2P企业的多是风险较高客户。这类客户中也有好标的,但优质标的企业的数量有上限,P2P刚起步时,标的供大于求,行业百舸争流后,好标的成了稀缺货。

网贷的核心能力是找到真正需要资金、有发展潜力的企业,通过风险可控的投资产生收益。印尼国信集团的翁俊民曾对华商韬略(微信公众号:hstl8888)说:“银行家最重要的能力是看懂客户的生意,分析借贷的利弊。”而如今大部分P2P从业者缺乏这样的人才,他们有很强的吸纳资金的能力,但是找寻优质目标企业的能力一般。

没有标的意味着停滞不前,甚至背负巨大的资金压力,很多P2P企业都倒在了这一步。一些公司扩大筛选范围,选择风险更高的借贷对象。就当下的情况而言,无论是担保制度、金融大数据抑或是其他技术,都无法从根本上解决P2P的风控问题。P2P企业不是传统商业银行,银行有数万亿的资产,数亿、数十亿的坏账,对银行的冲击很小。而一笔几千万的坏账,就能让大多数P2P企业陷入绝境。

另一些极端的“邪恶”企业,则干脆搞虚假标的。e租宝出事后,报道称其95%以上是虚假标的。

坏账和虚假标的都会造成资金漏洞,为了填补缺口,P2P企业需要更多的新投资人“堵抢眼”。如此反复,最终便会造成资金链断裂,投资人无法提现,这是大部分P2P企业的常规“死法”。

【四】疯狂烧钱

除资金链断裂外,P2P还有很多奇葩乃至搞笑的非正常案例。

2013年10月上线的“福翔创投”开业不到三天,许姓老板便跑路,创下了P2P的最快纪录。后来者比他还凶猛,2014年6月27日上线的“恒金贷”,上午上线,下午老板就失联,跑出了P2P的新历史。

P2P业内对这些新闻很欢迎,因为这类例子为其“倒闭的都是‘假P2P’,真P2P活得很好”的观念提供了佐证。

但实际上,没有几家P2P公司会从最开始便抱着纯粹坑蒙拐骗的心态。大部分P2P带着“做大做强”的决心上路,但是开着开着就翻车了。

自融、挪用资金池、担保公司跑路、风控不严……任何情况的出现,都可能让P2P企业偏离最初的轨道。这些问题之外,大部分媒体还忽略了P2P企业资金链断裂的一个重要原因——超额的成本支出。

P2P是互联网企业,它也需要烧钱,而且比同行烧得还厉害。如前所述,P2P企业为了吸引投资,纷纷打出高回报的承诺,年利率大多在12%-18%之间。实际上,为了冲业绩,有些P2P公司还给投资人私下返利,将年利率提升到20%左右。

在内部,某些管理层也以令人咋舌的利益给员工“打鸡血”,激发他们拉到更多客户。奖励豪车、用麻袋装钱都演变成了常规手段,e租宝出事的前一个月,光工资就发了8个亿。

P2P企业还有很多其他巨额支出。金融中介需要公信力,对于不明就里的普通群众而言,资本实力就是公信力,于是P2P公司租陆家嘴、国贸最贵的写字楼,将公司装饰得富丽堂皇。为了抢占市场,他们还得拿出大笔钱打广告,地铁、电视、乃至网络水军,每一项都是一笔不菲的开支。

e租宝东窗事发后,华商韬略(微信公众号:hstl8888)曾就P2P行业的成本问题展开调查。出于数据与资料的欠严谨性,这次调查最终没能成文。不过,在针对4家P2P企业的相关调查中,我们得出了一个大致的数据:这几家企业的运营成本在30%-45%之间。这意味着,他们需要具备在1年内、将10亿资金变为13亿甚至15亿的能力,才能满足给予投资者高额年化率的承诺。

在经济普遍不景气的当下,依赖其他行业的P2P想要实现如此盈利目标,其难度可想而知。

【五】行业最混乱期

以P2P为代表的互联网理财问题不断,为什么它在中国如火如荼?这个行业前景又该如何评估?

华商韬略(微信公众号:hstl8888)认为:发展互联网金融、互联网理财对于中国经济转型至关重要。撇开“去纸币化”的国家级战略、推动金融改革的行业意义不谈,仅从民生的角度看,互联网金融已经全面改变了国人的生活。

在很多城市,年轻人已经可以凭借一部手机畅行无阻,他们用微信、支付宝完成交易,通过花呗、白条轻松贷款。没人愿意回到口袋里揣满现金、为一笔水电费在银行苦等2个小时的日子。

就P2P行业的影响力而言,很多人也从对投资一无所知,到成天将年化率、理财产品挂在嘴边。如前所述,它是大量缺乏有效投资渠道的人,对抗“跑得飞起”的通胀的唯一手段,也给很多无法从银行拿到贷款的小型企业提供了“救命钱”。这个模式本质上并没有问题。

问题在于,中国以前都是学习西方先进的技术和生产力,但在互联网金融领域,中国走了两年就成了老师,前路全靠摸索。

任何创新的行业都必须经历从混乱到秩序的过程,而目前可以视为互联网理财行业最混乱的时期,业内企业参差不齐,行业缺乏有效监管。

从中国政府的相关动作来看,其策略是推动大企业入场,先进行一轮整合与规范,再摸索、出台相关政策。

在此之前,行业必将面临几轮洗牌。可以预见的是,最终存活并建立优势者,将有很大的机会成为巨头级别的企业。

一些企业已经表现出成为巨头的潜力:蚂蚁金服整合不久,估值就突破千亿大关;成立仅4年,被同行认为风控太“死板”、被投资者嫌弃年化率低(8%左右)的陆金所,B轮融资的估值已经高达1200亿。

在等待行业走向规范之前,普通投资者也应该调整“姿态”,避免成为混乱时期的受害者。

首先,互联网理财的实际是简化直接版的银行,其本质和银行差不多。大众选择银行,会关注其品牌够不够强、信用度如何,一般规律是国字头强于股份制,股份制比民营好。这一规律同样适用于互联网理财,投资者将资金放在余额宝和微信,原因之一是信赖阿里巴巴和腾讯,陆金所发展迅猛,很大原因也是因为有平安集团这么个“好爸爸”。所以,选择理财产品,一定要研究其相关企业的背景和信用。

其次,理财是让资产减缓被通胀速度的手段,而不是资产增值的方法。所有让资产增值的方法,都应该归属于投资,而投资都是有风险的。所以,一份利润不符合常理的理财产品放在你面前,你得用心多考虑考虑。

在洗牌期,志存高远的P2P企业应该向传统银行学习,储备懂企业、有能力服务实体经济的专才,将企业的工作核心从找一门心思找投资人转移到资金与项目并举,真正利用互联网的便捷来提升金融的效率。

华商韬略将从本月起,介绍一些在服务实体经济,推动普惠金融方面真正有经验和成绩、有创新的互联网金融案例,希望能给投资者和业界提供一些参考。■

【本文作者:华商韬略 | 华商名人堂 陈光——版权归华商韬略所有,禁止私自转载,如需转载,请联系微信公众号——华商韬略 (hstl8888)获得授权。】

评论