上海沪工焊接集团股份有限公司(下称沪工股份)的首发申请通过了证监会审核,接下来将登陆A股市场。不过公司近几年业绩逐步走低、严重依赖代工外销令人担忧。

沪工股份是国内知名的焊接与切割设备制造商,具有全系列产品生产能力。公司主要产品包括各类弧焊设备产品以及等离子(火焰)数控切割设备、焊接专机、焊接(切割)机器人等自动化焊接(切割)成套设备系列产品。公司主要为林肯、米勒、伊萨等国际知名的电焊机制造商做贴牌代工。

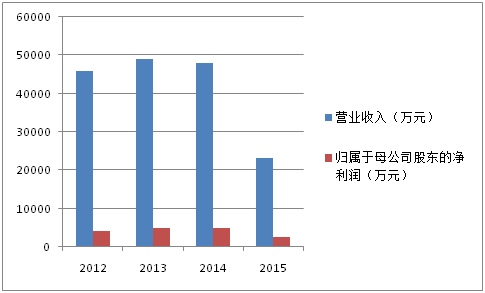

从招股说明书披露的财务数据看,沪工股份近几年经营业绩平淡,公司2012年-2014年分别实现营业收入45820.76万元、48915.32万元和47910万元;归属于母公司股东的净利润分别为4303.60万元、5053.37万元以及5073.57万元。2015年1-6月公司实现营业收入23236.04万元,归属于母公司股东的净利润2498.74万元。

从经营数据上看,沪工股份连续三年营收几乎无增减;同时,归属母公司净利润趋势和营收步调一致。这让投资者对其未来的成长性心存疑虑。

2012年至2014年,沪工股份内销收入分别约为1.27亿元、1.29亿元、1.28亿元,而与此对应的是,2012-2014年公司外销业务收入从3.3亿元上升到3.5亿元。

沪工股份海外销售主要分为ODM和自主品牌销售两种模式,其中90%以上收入来自海外的贴牌代工生产(ODM),自有品牌收入相对较少。其ODM客户主要包括林肯、米勒、伊萨等国际知名的电焊机制造商。沪工股份收入严重依赖代工模式,自有品牌表现乏力,其竞争力令人担忧。

与目前行业内已上市的两家上市公司对比来看,沪工股份自身以及行业瓶颈均十分明显。

这两家上市公司分别是佳士科技(300193.SZ)以及瑞凌股份(300154.SZ),两家公司的主要产品都是逆变焊机、内燃发电焊机和焊割成套设备。

从两家公司近五年的经营数据来看,行业发展现状不容乐观。

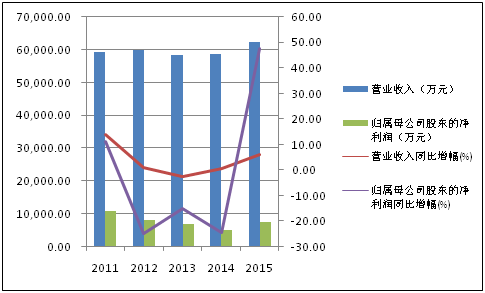

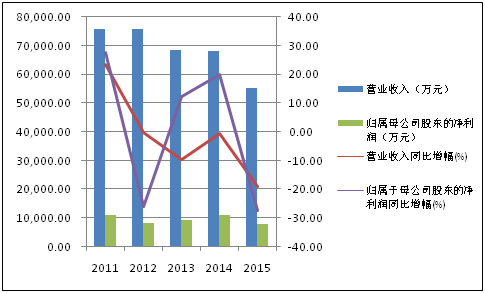

佳士科技近年营业收入一直徘徊在6亿元左右,2011年-2014年归属于母公司股东的净利润从10893.36万元腰斩到5243.40万元,2015年依靠成本管理的有效推行、以及出口业务受人民币贬值的利好影响实现净利润的同比增长。瑞凌股份近五年营业收入呈现持续下滑的态势,归属于母公司股东的净利润整体上已经走下坡路了。

两家公司似乎也意识到主营业务所在行业的不景气,均开启转型之路,同时锁定机器人领域作为转型方向。

佳士科技于2014年5月28日晚间公告,公司于5月26日与川崎重工业株式会社、川崎机器人(天津)有限公司就关于弧焊机器人在中国市场战略合作事项签订了框架协议,合作协议有效期为三年。而川崎重工正是目前全球机器人领域四大巨头之一。

瑞凌股份早在2011年5月,便使用超募资金2500万元增资“珠海固得焊接自动化设备有限公司”,完成后持有51.46%股权。珠海固得主要从事焊接机器人工作站系统和焊接专机等焊接自动化系统的研发、生产、销售,在焊接自动化领域有着丰富的经验,有助于公司缩短焊接机器人工作站系统、专用焊接成套设备等高端产品的研发周期,降低开发风险和成本。

根据佳士科技和瑞凌股份的转型经验判断,未来沪工股份的转型方向极有可能为机器人领域。不过佳士科技和瑞凌股份2015年的年报显示,机器人领域的转型似乎并不成功,目前尚未实现有效的营业收入及净利润。

A股上市公司中涉及机器人领域的上市公司似乎仍停留在研发讲故事的初级阶段,有效实现营业收入和净利润的公司屈指可数,因此假设未来沪工股份涉足机器人领域,如何实现“后来者居上”、改善公司业绩的成长性成为摆在管理层面前一个绕不开的难题。

评论