一、基本信息

公司:上海小米金融信息服务有限公司

注册时间:2015年7月

注册资金:3000万元人民币

法定代表人:雷军

上线时间:2015年5月

所在地区:上海市

平台背景:小米系

平台定位:综合理财平台

融资阶段:无

协会身份:无

保障模式:第三方担保

银行存管/托管:无

二、产品信息

产品类型:理财(保险理财、基金理财、黄金理财)、贷款(信用贷)

产品系列:定期宝、活期宝、基金宝、黄金宝

收益范围:平台产品所显示的收益率大致在3%~7%之间

投资期限:活期理财产品可随存随取;定期理财产品覆盖短、中、长期,期限在3月-2年之间。(数据来源:小米金融官网)

三、交易规模

无相关数据披露。

四、用户规模

无相关数据披露。

五、第三方评级

暂无第三方机构对小米金融作出评级。

六、媒体报道(2015.5—2016.5)

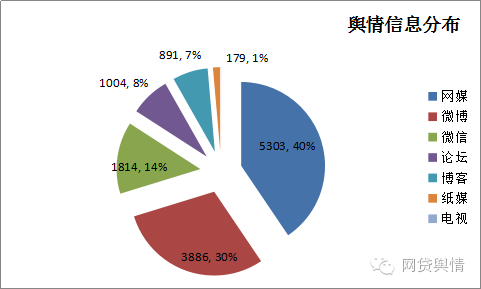

自2015年成立以来,小米金融共出现信息13080条。信息分布上,新闻网站信息量占比最大,微博、微信占比紧随其后;纸媒文章有179篇,产生转载3405篇次。

上线一年以来,小米金融尚无重大舆情事件发生,但也并不乏质疑之声。

1、实际放款额度较低

北京商报:小米贷款放款额度最高可至100万元,但这被认为仅是推广噱头,因为这个额度仅少数人可拿到。据用户反映,不少参与公测的小米用户可贷额度多在2000-3000元左右,反映额度太低。

2、缺少突出板块

北京商报:网贷之家首席分析师马骏认为,小米科技在金融领域铺开的面很广,但是没有突出的板块。小米推出的小米贷款并不是针对所有用户,用户申请小米贷款最基本的要求是使用米柚系统,小米贷款主要是基于用户使用米柚系统、应用程序、小米手机等形成的数据,进行信用评级和放款业务。分析人士认为,这大大局限了用户群。

3、商标纠纷

TechWeb :2015年11月,因认为网站“小米e贷”未经许可使用“小米”、“MI”、“XIAOMI”等商标进行宣传构成侵权,小米将“小米e贷”网站经营者华忠科技诉至法院,并索赔100万元。华忠科技则认为公司的注册商标与小米的有明显不同,不存在误导公众的情况。同时,华忠科技还认为,公司的业务是网络借贷信息平台,属于中介服务性质,与小米金融的服务目的、内容等都不同。最终,此案“小米e贷”被判侵权,小米获赔15万元。

七、用户反馈

用户对小米金融的反馈信息较少,主要的槽点在其放款额度设计的规则上,发帖反馈的用户中,多数人对其授信标准存在疑问。针对用户集中反映的授信标准,以及用户再次获得服务的条件,小米金融的确需要给用户一个说法。

用户“glodcoffe”

老雷出品的都是玩意儿而已,他这个贷款其实就是需要你不断的买他的产品,一直没买东西和那个智能家庭APP没有识别出它家新产品,就会停贷,无所谓你是否守信还款。我764(分),一样按时还款就掉额度。

用户“18218241014”

上月开始陆续有人额度被清零。我额度这月也被清零了。贴吧里很多跟你我一样的,都是没逾期过的,只是提前还过部分欠款。然后就……

用户“桐相公”

今天还完想贷款后,贷款页面出现暂无额度,这是为什么呢,搞不懂目前小米信用分732,不知道以后还有没有贷款的可能了。

评论