由于在互联网金融指导意见以及P2P监管细则两份规范性文件中,都有明确规定平台方应当选择符合条件的银行业金融机构作为资金存管机构,加之互联网金融专项整治的推进,为了适应监管需求,P2P平台纷纷寻找银行机构签署存管协议,或加速上线存管系统。从目前来看,银行存管已逐渐成为合规P2P平台的一大标配。

1. P2P银行存管已搁浅?

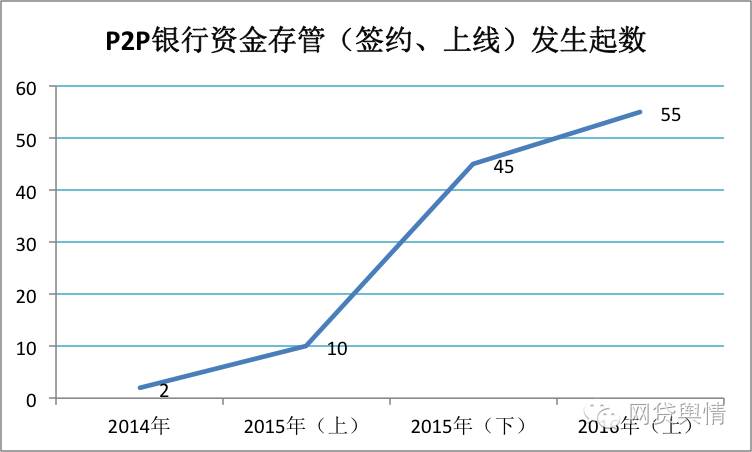

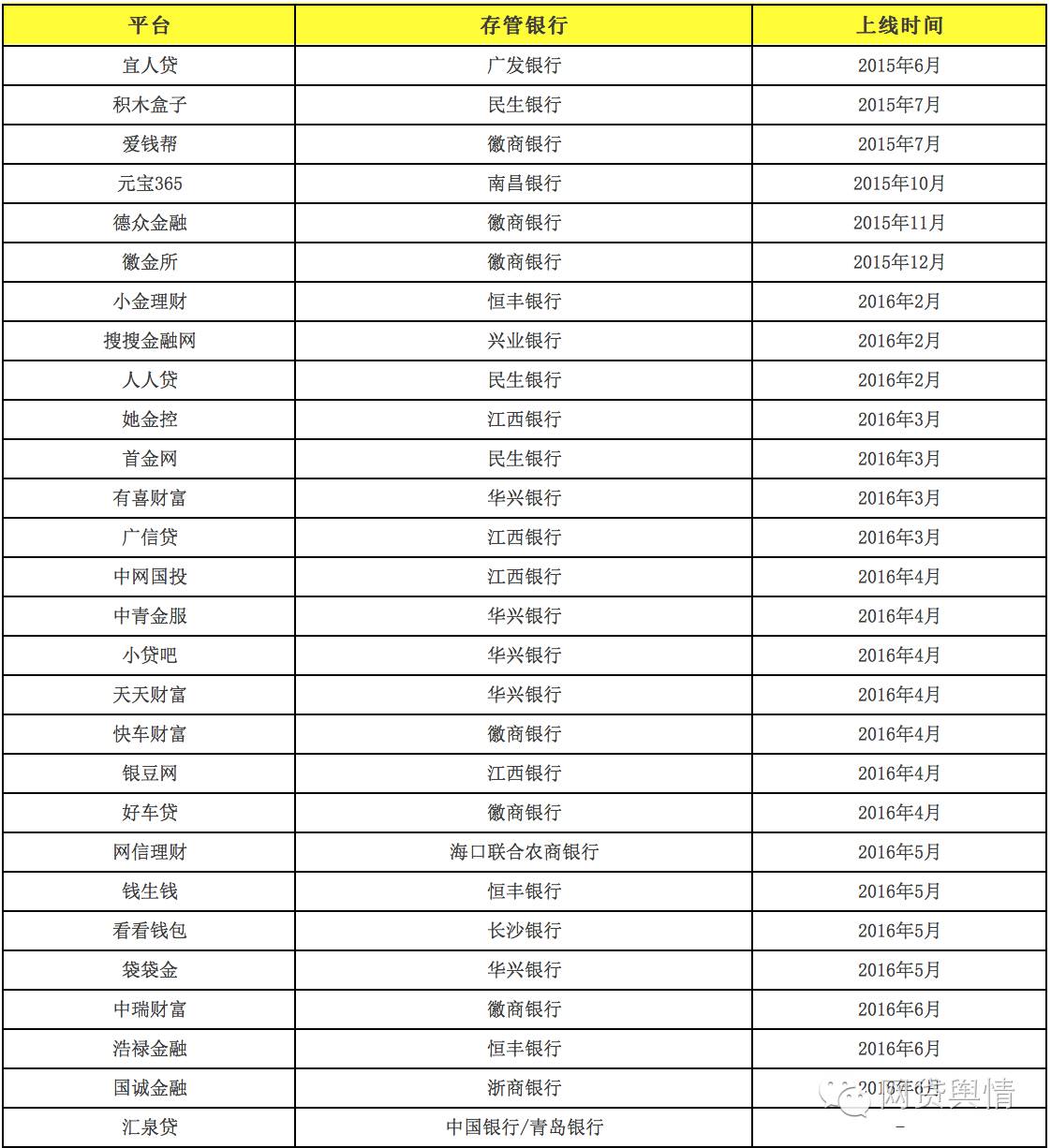

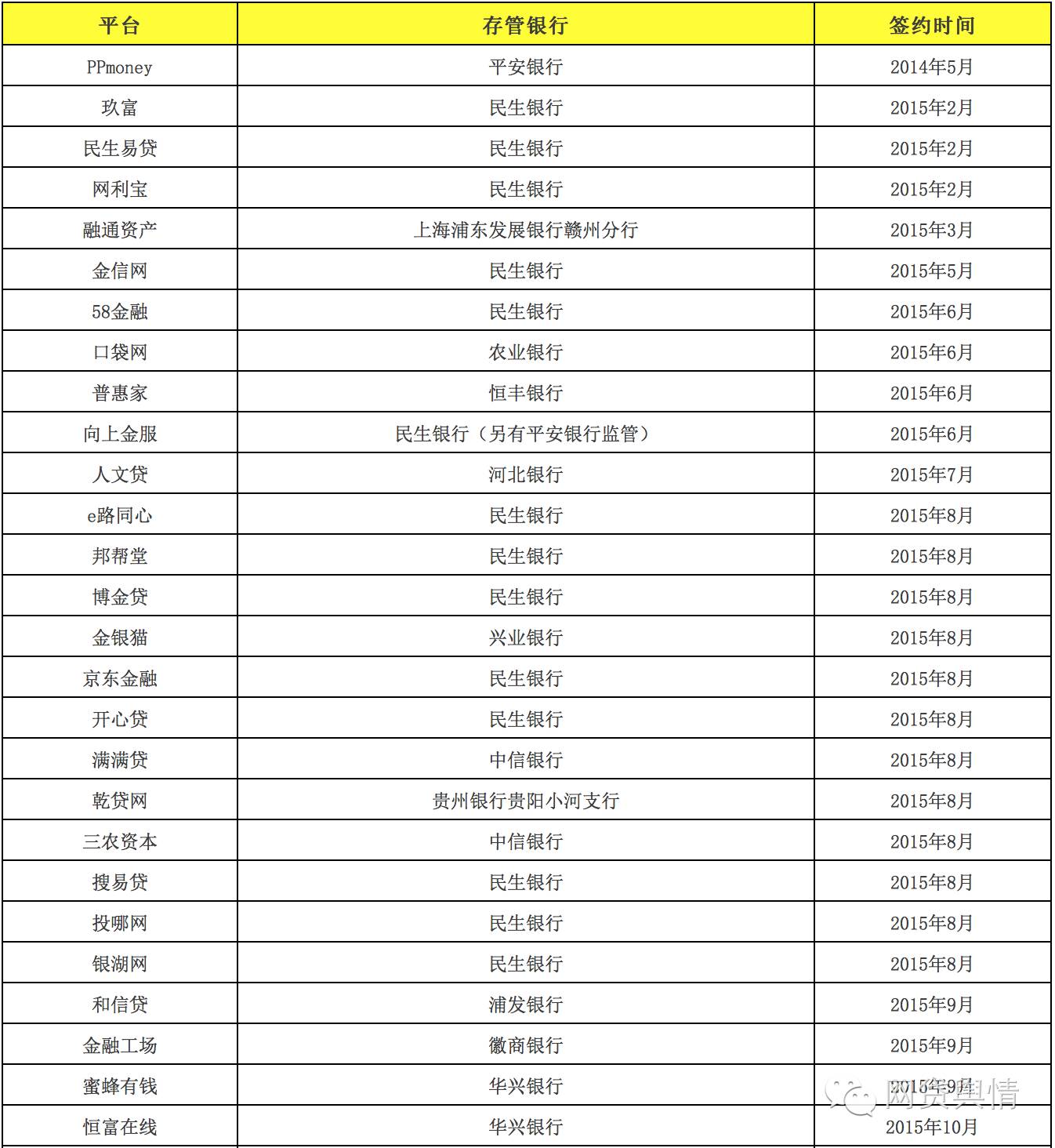

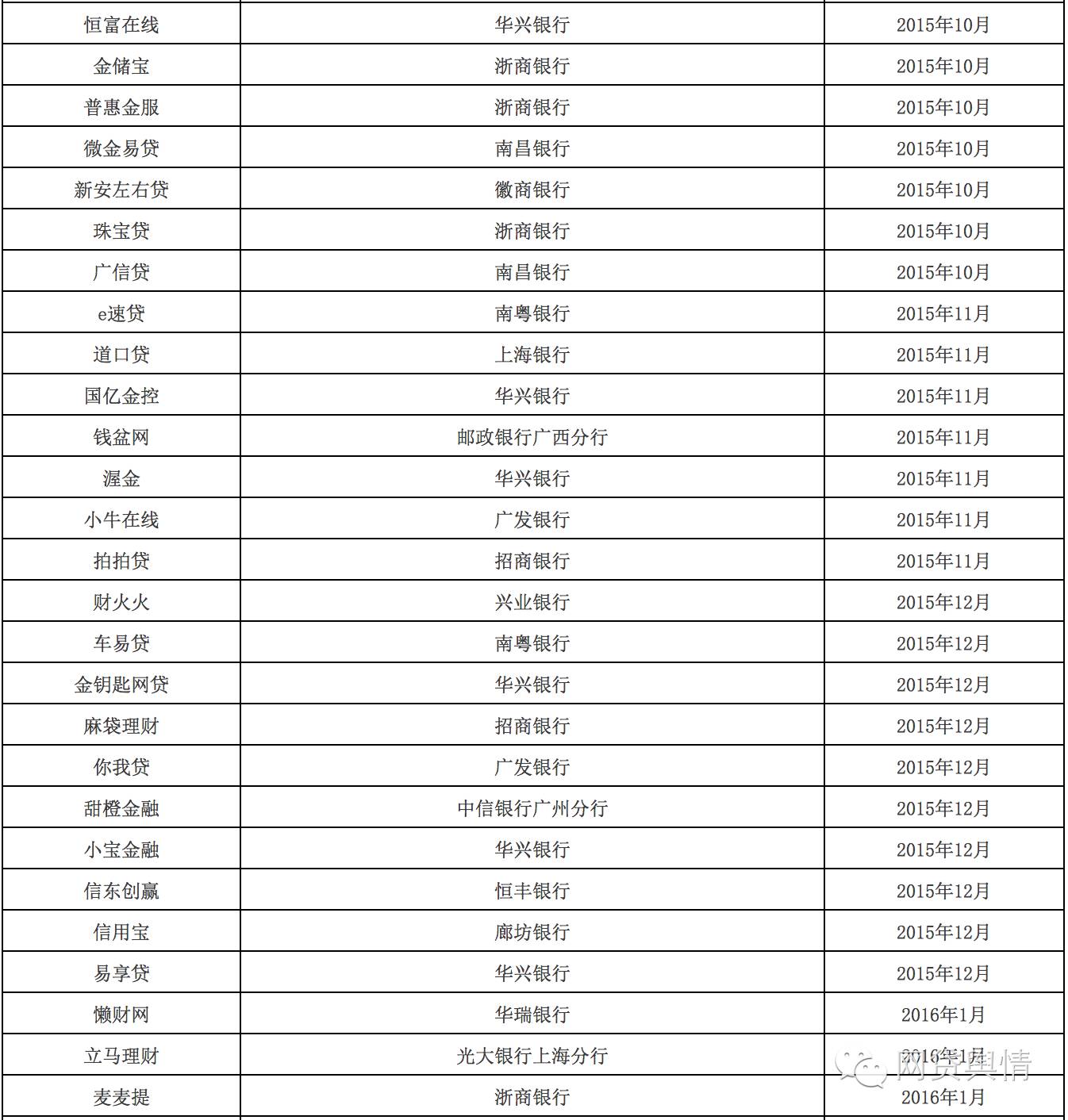

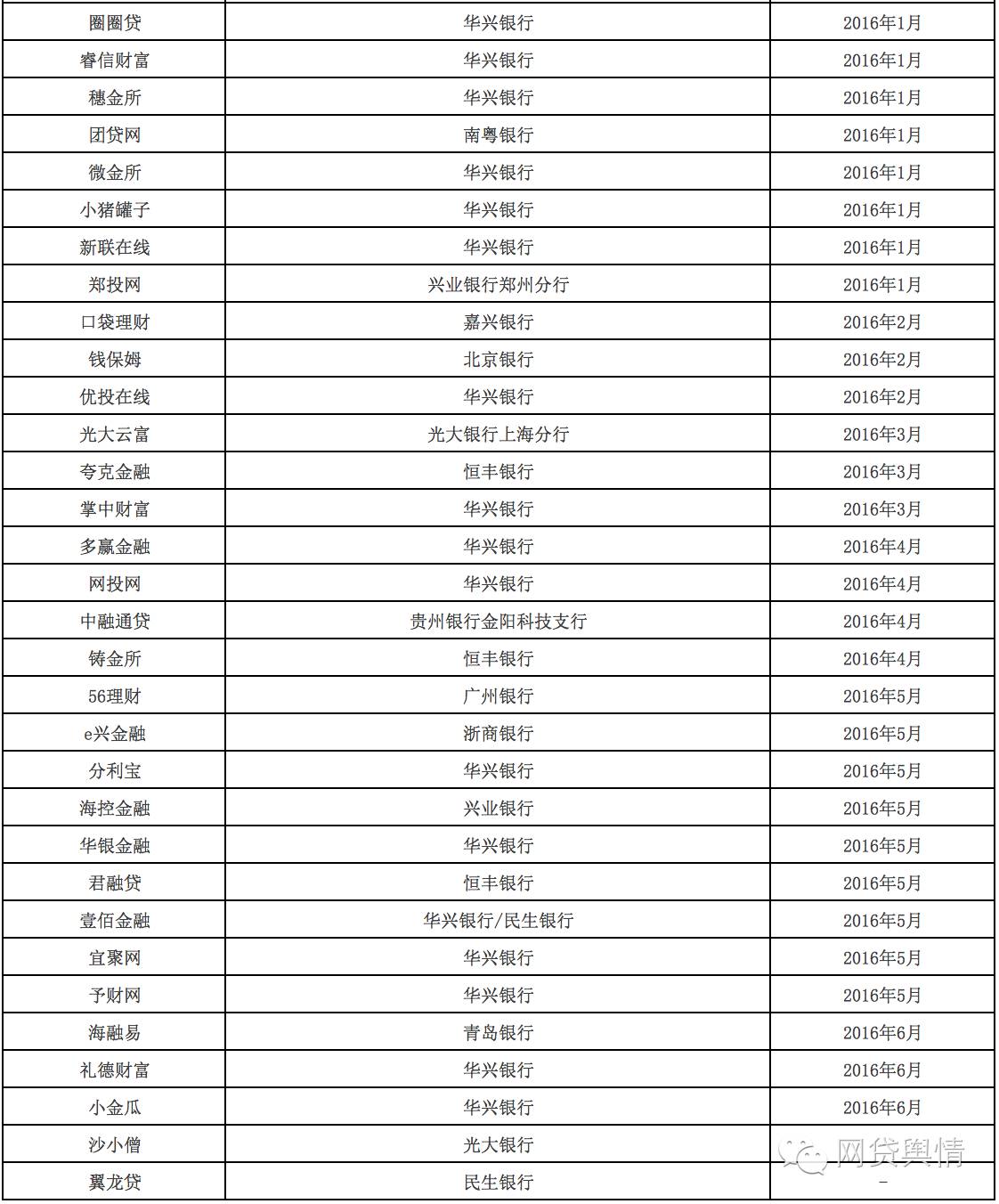

据网贷舆情不完全统计,目前已有28家平台上线银行存管系统,另有86家已签署相关协议。历时地来看,经媒体报道或平台方面透露已签署或者将上线银行存管系统的平台,在2014年仅有2家,分别为PPmoney、有利网;2015年,新增平台的数量达到55家,其中45家签署于该年下半年;2016年上半年,又新增55家签约或上线平台。另有4家签约或上线时间不详。

由于规定网贷平台应选择银行机构进行资金存管的互联网金融指导意见发布于2015年7月份,不难理解,此时间节点后的网贷行业何以会出现对交易资金进行银行存管的小高潮。而随着P2P监管暂行管理办法意见稿的出笼,以及互联网金融专项整治的持续推进,P2P行业与银行业之间的存管合作步伐也显现出加快的态势。

这种加快的态势并不仅仅表现为相关平台在数量上出现的环比增长上,还可从部分平台迫不及待甚至争分夺秒的作出改变中窥其一斑。如已与民生银行签署资金存管协议的壹佰金融,在协议签署历时9个月后,因双方系统对接缓慢,在今年5月份,弃民生银行而改与华兴银行开展合作。

平台方如此迫切要接入银行监管系统,也并不全是出于监管压力下的被迫选择,它们也是有自己的盘算的。如果能领先上线,带来的增信效果是不言而喻的。事实上,确实有不少平台在接入银行监管系统后以此作为宣传噱头。甚至有平台(人人聚财)仅签订了协议尚未上线,即将其以既成事实拿来宣传,以至于闹出笔墨官司。

此前有媒体指出目前网贷行业的银行存管出现搁浅的尴尬局面,原因是银行方面骑墙观望,等待政策明朗。不过这种论点是否成立呢?从数据上来看,在今年4-6月份期间,共有不少于16家平台签署了资金存管协议,上线者更是有14家之多。以此观之,搁浅之说似乎较难成立。众所周知,平台与银行之间的资金监管合作本来就工程浩繁,此前人人贷即历时一年才实现系统上线。能不能将双方在合作过程中遇到的困难称之为搁浅,似乎也是值得讨论的。

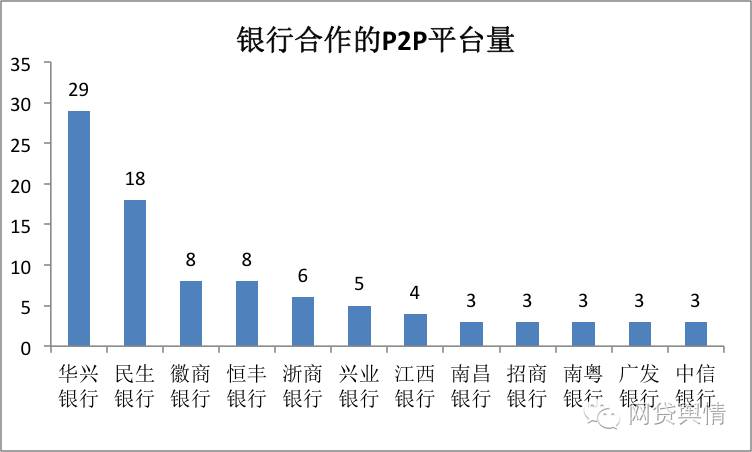

事实上,银行对P2P交易资金进行存管是受到监管层认可和鼓励的。于去年发布的互联网金融指导意见,就在条文中明确规定“鼓励银行业金融机构开展业务创新,为第三方支付机构和网络贷款平台等提供资金存管、支付清算等配套服务”。意见出台后,浙商银行、厦门银行等银行机构纷纷推出自己P2P存管方式。目前,与P2P发生存管关系的银行不少于33家。其中,华兴银行、民生银行、徽商银行和恒丰银行在资金存管方面的合作平台最多,华兴银行已上线的平台有5家,民生银行有3家。

2. 接入银行存管系统就安全了?

在目前已签署存管协议的平台中,已有至少2家出现爆雷的情况,一是皖籍平台三农资本,一是粤籍平台e速贷。那么,P2P平台在接入银行存管系统之后就能充分保证投资人的利益了吗?

目前来看,成功接入银行存管系统的平台还未发生爆发风险的案例。不过,如果参考银行存管的定义就可以知道,平台交易资金实行银行存管仅能保障交易资金不经过P2P平台,避免平台挪用资金。但并能不保障平台项目的真实性。

所以,银行存管在保护投资人资金安全方面并非万能的,不宜夸大甚至迷信银行存管的作用。一家平台要做到安全靠谱,实现银行存管固然不可缺少,但仍需多管齐下,在项目审核、信息披露等方面加大力度。

3. 几种引起误解的“存管”

由于实现银行存管会给平台带来明显的增信效果,所以不少平台巧妙地打起了擦边球。

a.风险准备金银行存管

银行存管,事实上应是监管层要求的平台交易资金的银行存管。不过,却有不少平台宣称自己与银行签署了合作协议,但实际上不过是将平台风险准备金存管于银行而已。

b.银行监管

部分实行银行监管的平台:

从已有的数据来看,实行银行监管的平台并不在少数,甚至不少大平台,如红岭创投、铜板街、开鑫贷等,均采用了此模式。那么,银行监管模式是怎样的,效果如何?

你我贷创始人严定贵在介绍此模式时表示,资金监管合作可以把借款人和投资人所有的信息同步到银行,在银行开立投资人、借款人的二级账户,划转全部通过银行,实现了每一个投资人和借款人有独立账户,账户操作的权限只有客户才能够操作。

这么多陌生词汇,多数用户看了一定云山雾罩。2015年1月,你我贷与招商银行上海分行签署了资金监管协议。不过,在同年12月,你我贷旋即改与广发银行签署资金存管协议。相信大家已从其前后的变化中看出,银行监管模式似乎是不及存管模式的,不然何必签了监管协议,又再签一次存管协议呢。

c.银行直连

说起银行直连模式,便不得不说到开鑫贷。毕竟连该平台也自诩是直连模式的代表平台。

银行直连到底是个什么鬼,用户可能一头雾水。看看媒体是怎么定义该模式的吧。“银行直连”是指P2P网贷平台直接与银行开通支付结算通道,在交易过程中,不用提前充值,交易资金直接在线结算,而投资人投标回款后,资金直接返回到投资人原始支付的银行卡中,无需人工提现。

从定义中可以得知,直联模式中交易更便捷,似乎也能做到规避平台染指交易资金。但实行该模式的平台实在少之又少,目前舆君仅能找到一家金宝保在使用该模式。

d.联合存管

部分实行了联合存管的平台:

与其他模式不同,第三方+银行联合监管模式并没有另辟蹊径要进行银行直连或者故作模样搞起银行监管模式,它遵循了监管所要求的交易资金在银行进行存管的规定。但在这种模式中,银行并非唯一存管方,还捆绑着第三方支付公司。

该模式优点不少,一言以蔽之,银行方面和平台方面可以从中两便。银行可以借助第三方支付公司的技术优势,降低存管成本。平台则可以在门槛降低、成本降低的情况下实现监管要求的银行存管。同时,存管业务并未被银行独占,于第三方支付公司也是乐见的。

因此,在银行存管被认为进展缓慢的当下,联合存管被认为是可行的模式。

该模式也受到部分行业协会的认可。媒体报道显示,北京市网贷协会曾在日前的一个培训会上提到,在网贷整治的18个月过渡阶段,开始推广“第三方支付+银行”模式。

不过,亦不乏对该模式的质疑之声。某银行互联网银行部总经理即曾对媒体表示,联合存管模式与平台直接在银行开设存管账户有本质区别。联合存管模式中,平台的存管账户不在银行,依然在第三方支付。“如果投资人的‘一对一’账户依然是开在第三方支付而不是银行,银行端就只有企业的专户,那么投资人账户的资金是没有办法纳入到存款保险范围的。而如果是直接对接银行的‘一对一’存管模式,每个投资人都会在银行有一个弱实名账户,投资人的账户资金则是纳入到存款保险保障范围的。”

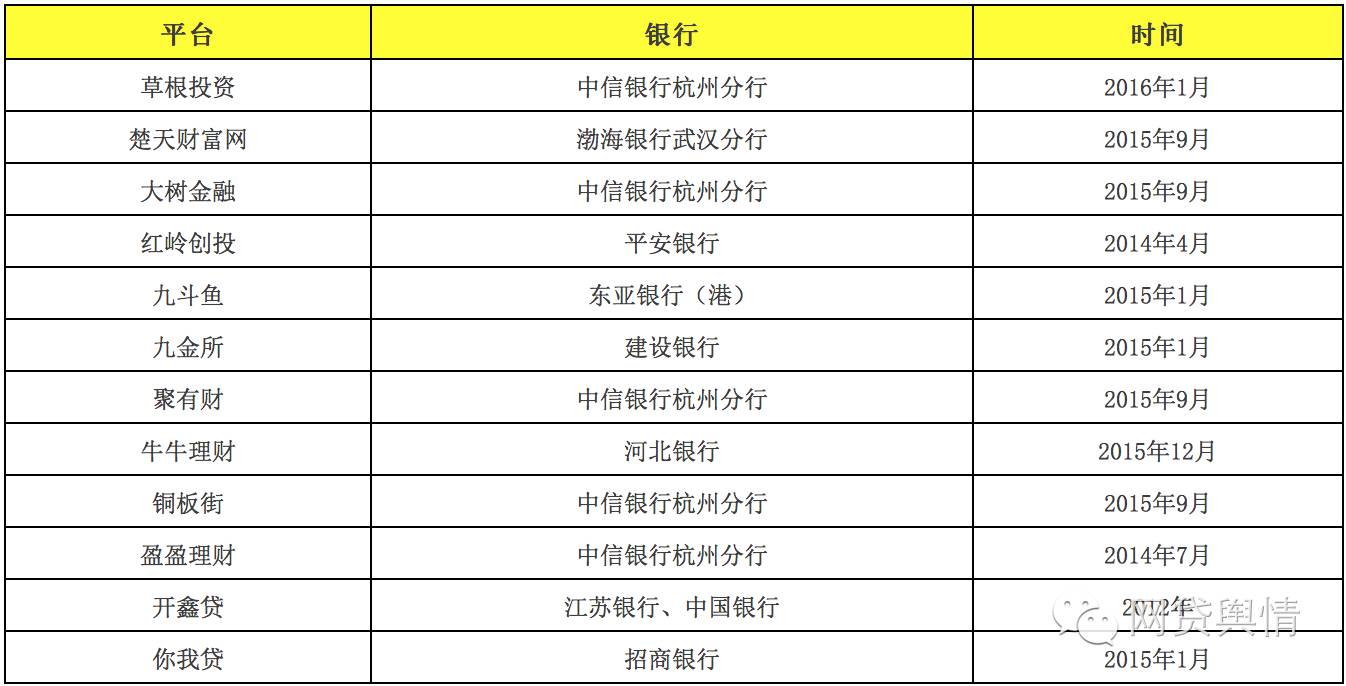

经媒体报道或平台宣称已上线银行存管系统的平台:

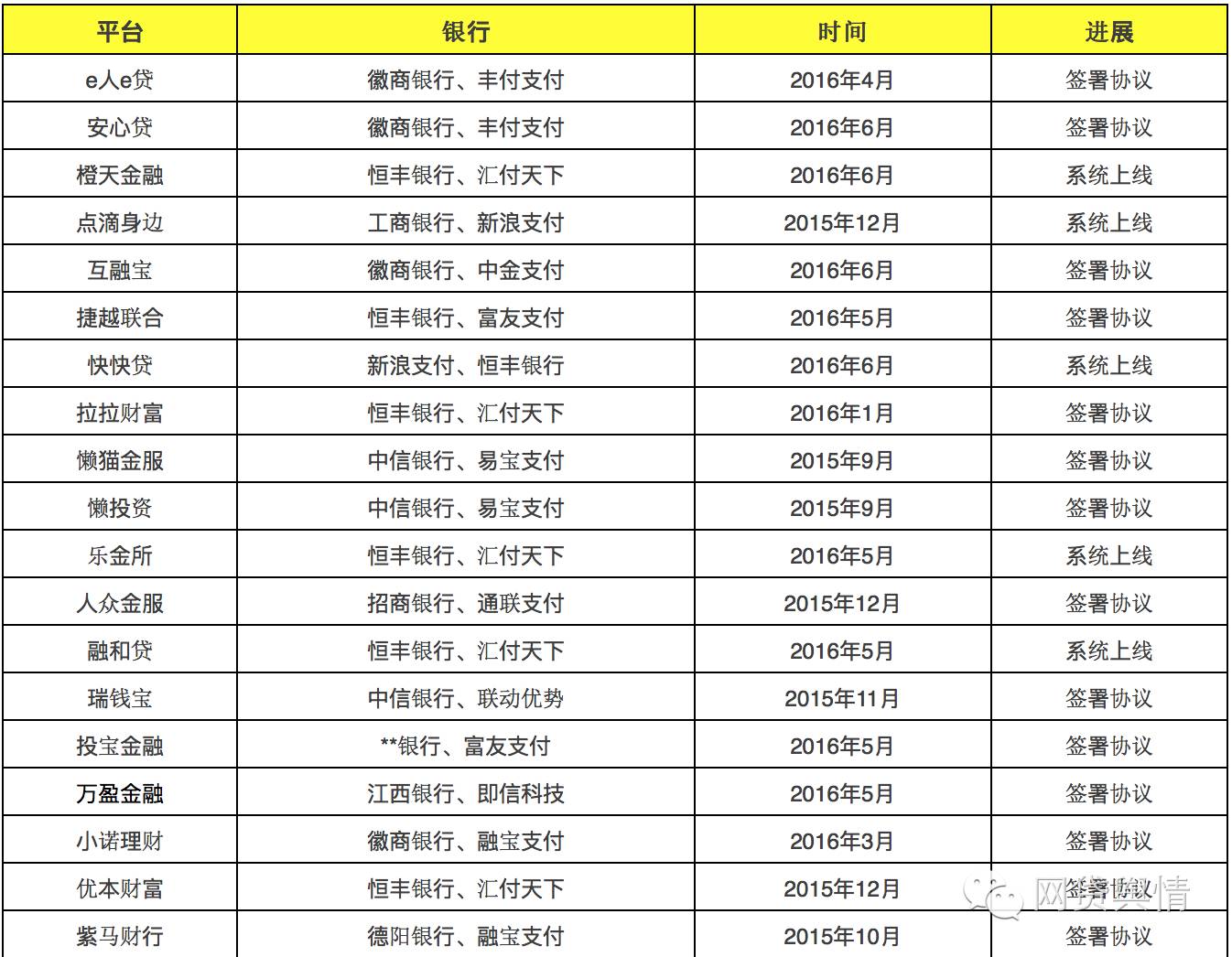

经媒体报道或平台宣称已签约银行存管的平台:

评论