文 | 张颗

近日,重庆润际远东新材料科技股份有限公司(下称润际新材)递交首次公开发行股票招股说明书申报稿。

据此,该公司拟冲刺上交所主板IPO上市,公司首次公开拟发行股票数量不超过1959万股,不低于发行后总股本的25%,均为公开发行新股。

但界面重庆注意到,招股书显示,润际新材的业绩较为依赖电解锰行情价,另外连续三年公司现金流为负。

拟募资6亿用于新型金属功能建设

招股书显示,润际新材主营业务为高浓度合金元素添加剂、晶粒细化剂等新型金属功能材料研发、生产、销售。

公司核心客户包括宝武钢铁、鞍钢、ArcelorMittal、三井物产等世界500强企业以及 Alcoa、Constellium、Novelis、Ma'aden、Aluminium Norf、Hydro 等全球知名铝业巨头企业,产品最终应用于国防军工、航空航天、汽车、大型船舶、高铁、特高压等多个高端制造领域。

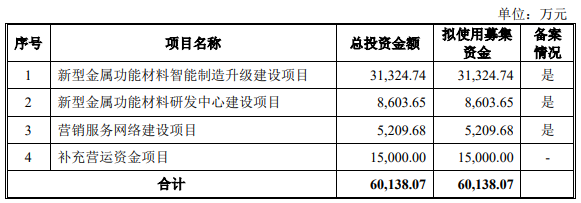

本次拟投资项目的投资总额为6.01亿元,拟投入募资6.01亿元,主要募投项目分别是新型金属功能材料智能制造升级建设项目、新型金属功能材料研发中心建设项目、营销服务网络建设项目以及补充营运资金项目。

业绩波动受原材料价格影响

2019年-2021年,润际新材收入分别为57701.30万元、67245.76万元及173696.69万元,净利润分别为1792.69万元、1493.11万元和19441.30万元。

2020年润际新材的营收增幅为16.54%,而同期净利却下滑16.71%,明显增收不增利,但是在2021年公司营收同比增幅158.3%,净利润增幅高达1202.07%,整整12倍之多。

对此,润际新材在公告中解释,“受益于原材料价格上涨、公司新产品的推出及客户的拓展等因素影响,2021年公司营业收入和净利润均出现较大幅度的增长。”公司产品销售价格和毛利率受原材料价格影响较大,在原材料价格剧烈波动时,公司业绩将受到较大的影响。

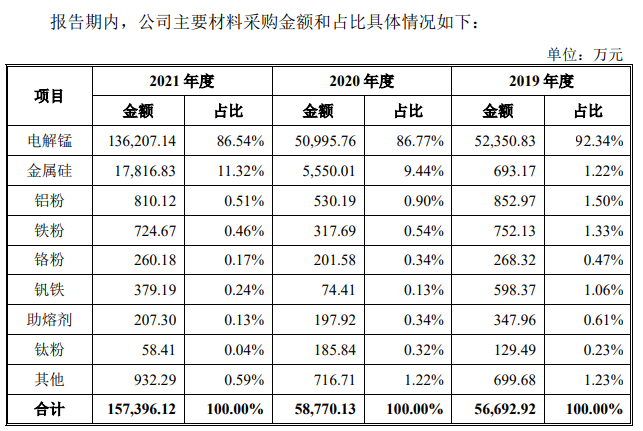

招股书显示,润际新材主要原材料为电解锰和金属硅,2019年-2021年,这两样原材料占主营业务成本的比例分别为93.56%、96.21%和97.86%,其中,电解锰占比均超过86%。

报告期内电解锰市场价格波动剧烈,2019年至2020年期间处于低位,2021年1-11月,电解锰市场价格迅速走高,从上年末的1.05万元/吨上涨至3.72万元/吨,随后2021年末电解锰价格小幅回落至3.44万元/吨,价格仍处于高位。

进入2022年,国内电解锰市场开始下降。据大宗商品数据商生意社价格监测,2022年1月1日至6月30日华东地区电解锰市场价格大幅下调,年初均价在39500元/吨,年中均价在16650元/吨,跌57.85%。找锰网数据显示,目前电解金属锰含税出厂价在14400-14500元之间。

金属硅市场的价格与电解锰相似,由此可见,电解锰和金属硅价格的回落将影响润际新材未来的业绩情况。

业绩盈利质量一般

另外,除了业绩面临大幅下降的风险外,润际新材的“造血”能力有所欠缺。招股书显示,报告期各期末,公司应收账款账面价值分别为3264.64万元、15803.83万元和 18649.58万元,占各期末流动资产的比例分别为 7.36%、37.67%和 27.18%。

此外,公司应收账款的客户分布较为集中,应收账款前五名合计占比在报告期各期末分别为82.47%、74.22%和77.00%。

润际新材表示,虽然该公司客户以国际知名钢铁和铝合金行业巨头企业为主,信用情况良好,但由于客户所处行业景气度受经济周期直接影响,若经济周期发生重大不利变化,则可能导致下游行业客户信用状况发生不良变化,进而可能影响该公司应收账款回款的及时性和可回收性,对该公司财务状况产生不利影响。

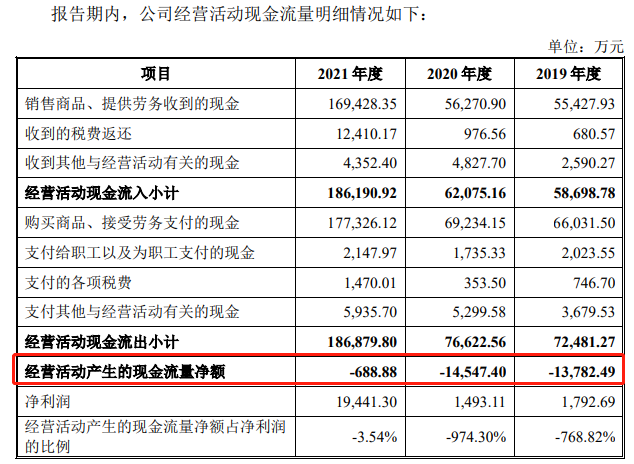

从收入和盈利质量上看,2019年-2021年,润际新材营收净利均在提升,但公司的现金流全部为负。润际新材经营活动产生的现金流净额分别为-13782.49万元、-14547.4万元和-688.88万元。

公司为家族式企业

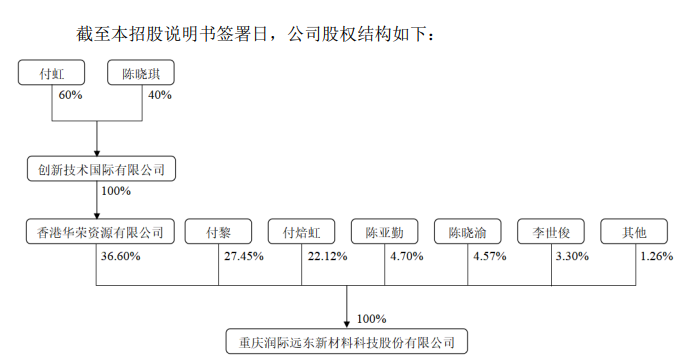

润际新材是一个典型的家族式企业。

截至本招股说明书签署日,润际新材共同实际控制人为付黎、付虹、付焙虹、陈晓琪,其中付虹与付焙虹系母女关系,付虹与付黎系姐弟关系,付黎与陈晓琪系夫妻关系。

付虹和陈晓琪通过香港华荣间接持有公司21,500,000股股份,占公司总股本的 36.60%;付黎直接持有发行16,125,000股股份,占公司总股本的27.45%;付焙虹直接持有公司 12,996,750 股股份,占公司总股本的22.12%。

上述4人合计控制公司86.17%的表决权。

评论