作者:陈珂

据《北京商报》报道,湖南老牌网贷平台开心贷已经几个月停止投标、发标、充值、提现,目前平台客服电话、QQ、微信、微博均无人理睬,不少声音推测其面临停业危机,甚至跑路。

(开心贷官方微博留言截图)

开心贷曾在6月23日发布了一则“开心贷新老平台处理公告”,其中提到,由于公司目前遭遇大额借款人逾期无法垫付,现意识到业务模式、组织架构及政策风险存在较大问题,经商议决定关闭发标、投标、充值功能进行全面整顿。

该平台自7月1日开始了兑付工作,但兑付进展较慢。目前平台官网发布了两则兑付公告,第一则并未公布兑付金额,8月2日发布的第二则兑付公告显示,本期兑付人数168人,仅兑付25.6万元。

据其官网显示,开心贷网站的日常运营工作将由深圳公司承担,长沙公司重点负责信贷管理、项目风控及战略规划等。总成交额1100多万,平台已运营4年3个月,目前共有36398人加入开心贷。

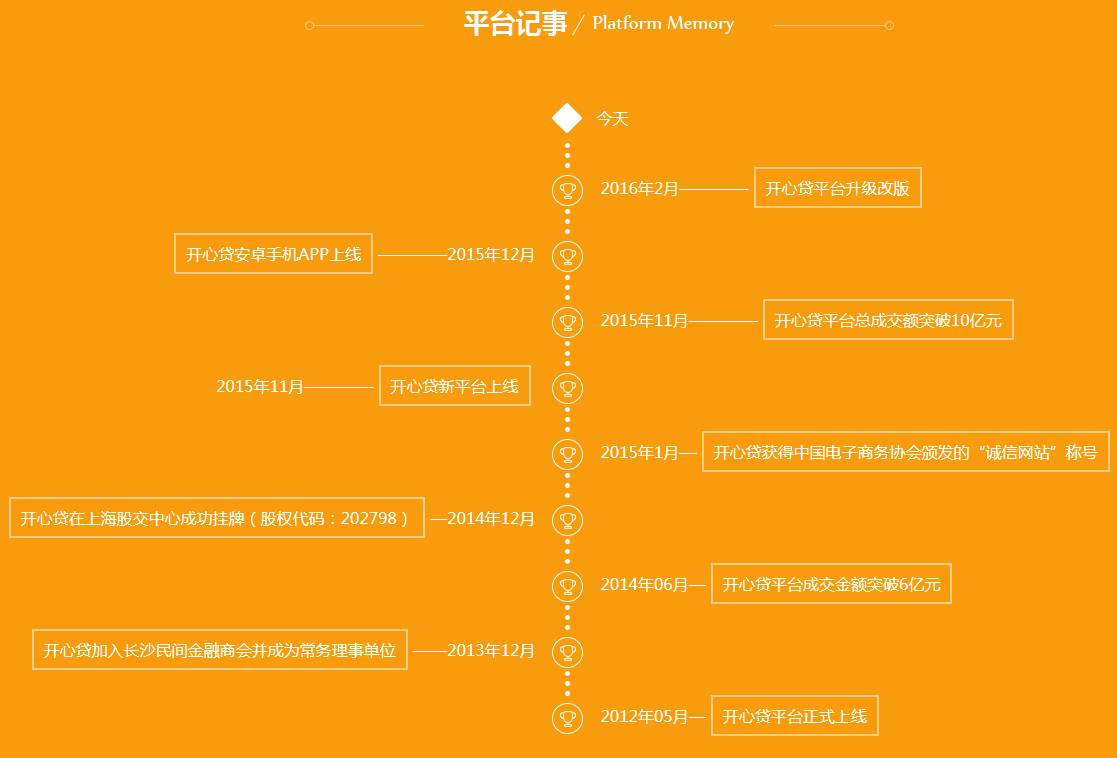

(开心贷发展历程)

(开心贷业务组成)

开心贷的危机,让人不由想到近一两年时间里的P2P平台轮番倒闭潮。数据显示,2015年1300多家问题平台在P2P死亡名单上榜上有名,2016年截至目前也有超过30家平台“沦陷”。

或陷诈骗嫌疑

按照开心贷的处理公告,其停标源于大额借款人逾期无法垫付,业务模式、组织架构及政策风险存在较大问题。不过新闻曝出后,又在华声在线、网贷天眼、投诉直通车等网站上看到题关于开心贷涉嫌集资诈骗的报案的投诉声明。经野马财经查询,类似的投诉从一年前就已经陆续开始。

这些声明的大致内容是,开心贷老板以在平台上发布虚假标的,募集投资人的钱非法放高利贷。并通过发红包、办投资返现活动等手段引诱用户充值,之后又借口支付通道到期,逼迫用户转只新平台,但是不予提现。在平台提现不了的情况下,相继有部分投资人要求处理提现,但得到的反馈是无力归还,且拒不提供相关逾期的标的资料。

事件真实性还有待验证,但从中可以看到某些P2P平台所面临的危机,即门槛低、鱼龙混杂的P2P市场充斥着投资人、贷款方、借贷平台三方的不信任。

某征信机构人士对野马财经说道,“造成P2P乱象横行的一个很重要的原因就是国内信用环境太差。不仅平台出现大量自建资金池、拆包、虚假标等违规问题,借贷双方也利用平台的空档提供虚假资料、违约、坏账。如此下去,平台与市场各方都形成恶性循环,P2P逐陷信任危机。”

社会科学院研究所所长助理杨涛在《中国证券报》中发表的文章中称,P2P真正爆发问题的平台更多集中于诈骗平台。他们多利用投资者赚快钱的心理,采用充值返现,“秒标”、“天标”等形式吸引投资,然后在第一个还款周期到来之前便卷款潜逃。甚至可能打造一个投资者款项在平台进行空转,始终控制在平台控制人和股东的账户中,最终实际控制人卷款潜逃这样的“庞氏”骗局。

征信是关键

P2P平台本身有这样的骗局,对借贷人来说是一种欺诈,看似聪明,实际上是自毁城墙。

而反过来,也有一批P2P平台的倒闭是由于借贷方的欺诈而最终导致的资金链断裂。

欺诈、反欺诈是互联网金融永恒的话题。解决此问题的方法还是在于建立健全的征信体系与完善的风控体制,这也成为让P2P企业从倒闭魔咒中解脱出来的不二良方。

杨涛告诉野马财经,“网贷业务要健康发展,要建立在征信体系完善、风控模式突破、技术降低业务成本都得到增强的基础上。”

要达到这一效果,风控识别与预防、化解与转移必不可少。目前越来越多的金融机构正在通过与第三方征信机构合作、共享风险名单、建立平台投资者审核机制、强化坏账风险转移机制等手段加强自身安全性。

而在上述讨论之外,如果你是投资人,面对开心贷这样的投资平台,行业人士的建议是,分散投资,并谨记一些常见的平台跑路或出现业务危机的前兆信号,如有可疑及时撤出。否则,“如果兑付危机发生,风险准备金告罄,损失很有可能要由投资人自己承担。”某行业分析师说道。

评论