用面目全非描述支付宝9.9版本,或许贴合用户情绪反弹,但并不准确。

吐槽也好,点赞也罢,支付宝必须这么做,必须改版。并且,在可以预见的未来,类似的尝试还会继续——蚂蚁金服在重新定义支付宝,与此同时,用户一次次支付时,也在潜移默化的定义支付宝。

谁也不知道,未来的支付宝究竟该怎样。

支付宝的改版,是个宏大叙事又具象细微的商业故事,关乎竞争,关乎生死,关乎未来。

支付无决战。2012年至今,支付宝与腾讯微信支付、QQ钱包的一次次对弈,堪称商战典范,不过,支付竞争,从无决战。蚂蚁金服与腾讯帝国,均知此况。移动支付,胜负伯仲,不在今日,也不在此前,甚至乎,此战最终结果也是不断更新且累计的过程。

支付宝,要做社交,但这不是真正意义上的社交。社交只是表象,支付宝不可能做成微信,也不可能做成QQ,因为微信只有一个,QQ只有一个,何况做成了,又能如何?蚂蚁金服并不需要像腾讯帝国那样,靠游戏赚钱。

社交的背后,是用户关联的网络,是用户打开使用的频率——用户关联的网络,是支付转账的通路,使用与打开的频率,是潜移默化于用户脑海的品牌认知。

简单地说,支付宝希望的是,需要支付与转账时,用户习惯性地第一时间使用的是支付宝。

支付宝给自己的定义是,生活中心。

微信支付与QQ钱包的优势,很简单,它是社交基础上增加了支付模块,降低了用户门槛,在社交关系网络上加上一条金融专线,是件容易的事情——这个优势,自然且正常的逻辑延伸是,微信支付与QQ钱包,在老年用户以及年轻用户获取上,优于支付宝,并且在转账领域,天然地拥有自己的通路优势。

成于斯,微于斯,有时候优势也会成劣势——也因为它是社交应用中的模块,与电商、游戏、朋友圈、公众号等等工具之外,支付需要藏得更深,这也意味着,腾讯很难做好综合性金融服务。理财通、微众银行与余额宝、招财宝等蚂蚁综合金融服务的对决落败,是事实。

但腾讯,可以不急。腾讯有足够的底气,做跟随型战略,打持久战:倘若年轻用户与整个用户习惯培养之后,微信支付与QQ钱包,推出独立的APP,腾讯自己的“支付宝”,未尝不可。何况财付通,还在。届时将微信支付、QQ钱包纳入财付通,虽然小概率事件,但也有可能。

腾讯完全可以重复门户时代腾讯网的战术。每家公司都有自己的路径依赖,腾讯有底气,打持久战,等支付宝培育好移动支付习惯,腾讯再通过社交惯性,收割市场,至少腾讯是这么想的。

只要张小龙在,微信在,手机QQ在,支付宝就需要一次次尝试与改版。它不能坐吃山空,必须主动出击,它所需要的,是用户第一时间能够记得住支付宝,转账时找的到人,并且是,能够每天打开支付宝。

与其囿于过往,如温水煮青蛙般被动守城,不如主动出击迎敌。这是支付宝的设想。

当然,支付宝也有优势。

譬如,手机淘宝、天猫给予的超级场景支撑,又譬如,蚂蚁金服旗下余额宝、招财宝、芝麻信用等等与之策应的场景式综合金融服务。我们看到,微信支付推出后,即便是2013年、2014年两届春晚红包如此强大的资源投入下,也未曾捍卫动支付宝的领先地位,支付宝移动用户数与交易量,乃至交易笔数都在上升——这也是支付宝优势的体现,支付宝有它的历史沉淀,一句简单的“惯性使然”,并不能确切地完整的解释支付宝过去两年的增长。

手机淘宝、天猫,余额宝、招财宝,以及支付宝本身的渠道下沉,用户拉新等等,这才是支付宝继续领跑移动支付宝市场的缘由。

但以上的资源,并不意味着,支付宝可以高枕无忧了。生于忧患,死于安乐。

支付宝的命运与未来,必须自己掌控。所以,支付宝,必须做社交,必须重新定义自己。

改变用户习惯,是件很不讨好的事情——即便是微信,最初推出“朋友圈”时,也是内部备受争议与舆论指责,“抄袭”、“没有新意”等等论调,但最后结果是,“朋友圈”火了,甚至取代了微博许多功能,而张小龙,也登上了产品殿堂的神坛。

虽说没有壮士断腕那般悲壮,但支付宝团队的压力,可想而知。

我们先回顾下支付宝过去几年里的变化:

2013年,支付宝上线了“余额宝”,移动客户端采用了“支付宝钱包”的名字,与此同时上线了“公众服务窗”——在那个时候,支付宝的定位是“钱包”,综合型理财平台战略下,链接用户与服务商。

2014年,支付宝钱包更新到8.0版本,重构了以用户为中心的功能架构,分为支付宝、探索、财富、更多四个板块;这一年,支付宝陆续推出“未来医院”、“未来生活广场”、存金宝等产品与服务。

2015年,是支付宝重新定义的一年,也是战略转型。支付宝的重新定义自我,体现在了它的产品中:9.0版本,放弃“支付宝钱包”,统一为“支付宝”,与此同时,蚂蚁金服推出了一站式理财服务平台——蚂蚁聚宝;支付宝9.0上线了“朋友”与群聊功能,9.2版本推出了“生活圈”,表面看,支付宝越来越像微信,但支付宝想要的不是社交,而是社交关系链以及社交带来的金融场景;当然,2015年还有最重要的一件事,6月29日,蚂蚁金服与阿里巴巴宣布投资60亿,合资成立本地生活服务平台“口碑”。

2016年的春晚,“朋友”、“生活圈”等功能最终在“抢五福”的春晚红包大战中得到了激发——配备了“朋友”、“生活圈”的支付宝,挤掉微信,拿下央视春晚的独家合作,有了这些提前布局打下的基础,以及用户习惯的培养,借春节红包之机,支付宝在关系链上正式进入收割季节。

9.9版本,在支付宝历次变革中,是怎样的一个位置?它是此前一系列累计的产品设计后的一次必然,当然,也是此后支付宝再度变身的过渡。

9.9版本有哪些不同?背后的设计最终指向哪里?

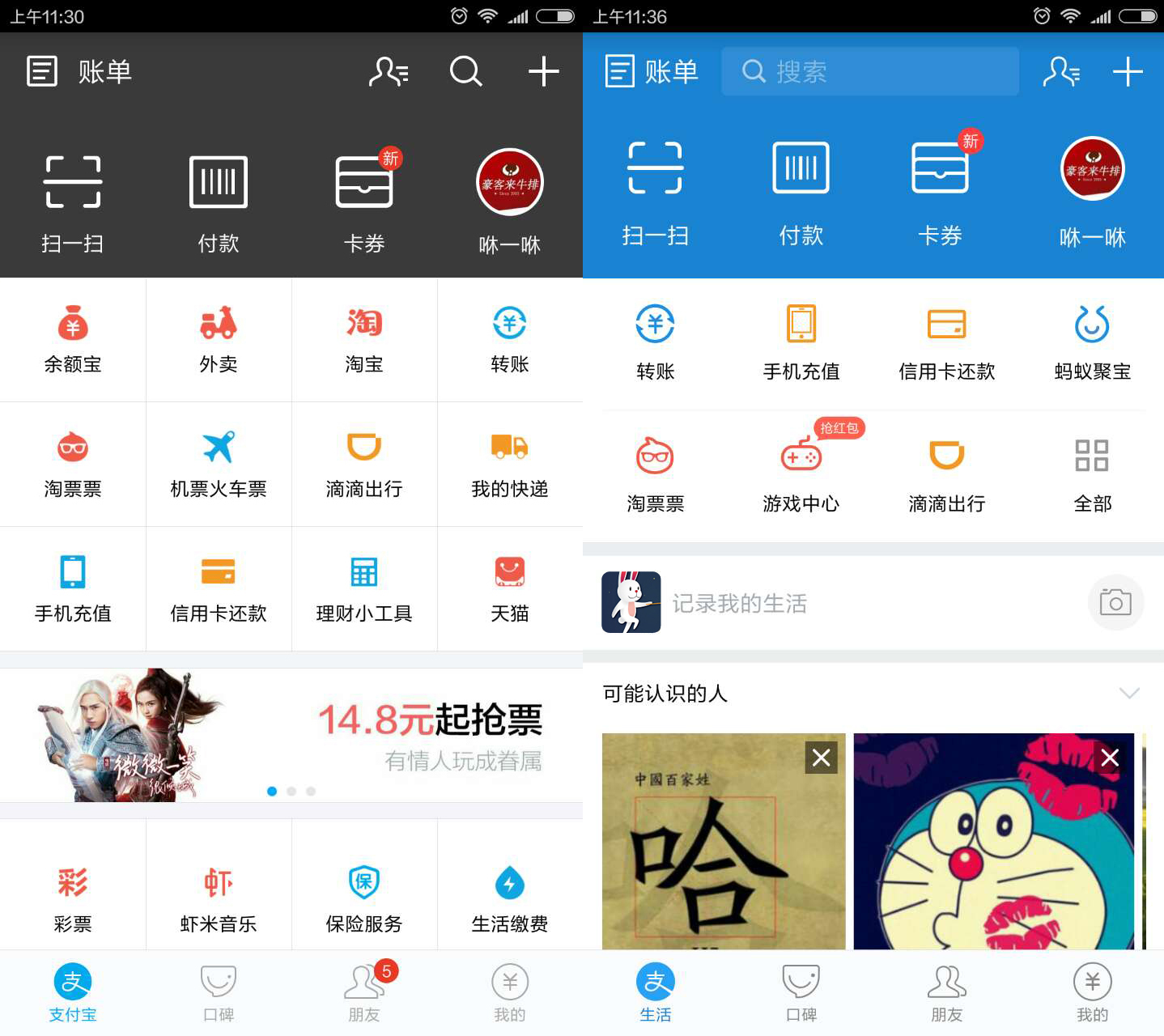

首先是,瘦身——此前的9宫格,不再了,留下7个高频且重要的服务,长尾服务窗口被折叠,当然很重要一点是,用户可以定义自己认为重要的服务窗口;其次,是个人生活记录以及朋友状态、各类服务信息,被整理以瀑布流的形式,放在了7个高频服务窗口下面。

基于“从提供服务,到服务找到人”的目标,首页下方的那些信息流中,通过数据对用户的理解,会将用户在生活中开通过的,关注过的,感兴趣的各类需求以信息卡片的方式在首页的“生活动态”板块直接推送给用户。

用户下拉首页,会发现购物快递到达信息,最新余额宝收益、好友生活动态、好友推荐的餐饮评价等这些三四十种和个人生活密切相关的服务信息,从而精准的为用户服务。

而在过去,这些服务功能分散于每个独立模块页面之下,需要用户自行逐一寻找服务。

9.9版本,是此前支付宝所累积的关系链、社交、生活等场景服务的一次综合式的激活。并且向社交关系链、场景、用户频率的进一步扩展。至少,支付宝官方是这样预期的,不过,最终效果,还是得看用户。

支付宝的一次次尝试,在公众看来颇有“知其不可而为之”的意思——至少舆论上,腾讯成功参与并塑造了支付宝与微信胜负手对决的悲壮形象。当然,这些都是假象,或者说,表象。蚂蚁金服与腾讯微信支付、财付通、QQ钱包的对决,是综合的,多维度的。移动支付,是硝烟最浓的战区,当然,移动支付也是互联网金融的底层基础。全方位的互联网金融服务竞赛,都在移动支付战场的幕后。

对蚂蚁金服而言,它的策略很明显,双线叙事:一方面是蚂蚁聚宝的综合性互联网金融服务平台;一方面是支付宝的重新定义。蚂蚁聚宝是最后堡垒,江南江北大营,支付宝则是先遣队,坚壁清野,力战天京。

究竟支付宝未来会长成什么样?这个问题,或许支付宝的管理层,也不确信,他们确信的是,支付宝最终是一个拥有社交关系链,对接用户与服务的一个平台,当然,他们希望这是个更为活跃,并且有温度的,用户第一时间想起的生活平台。至于这其中的曲折与反复,都只是插曲。

时至今日,用户习惯了在朋友圈发图、点赞与评论,“朋友圈”上线初的“抄袭论”也逐渐消褪,成了明日黄花。

看似惊心动魄的变革,最终都是,事情就是这么个事情,习惯便成了自然。

评论