银监会于近日向各家银行下发的《网络借贷资金存管业务指引(征求意见稿)》(下称意见稿)引发业内广泛关注,一时间P2P进行银行资金存管再成为热点,对于此前进展缓慢的P2P网贷资金银行存管,似乎迎来了突破口。毕竟意见稿的出台,从监管政策上给了存管双方相对明确的指引和执行标准,此后,若银行仍旧对P2P爱答不理,或半推半就,难免会留下对监管办法执行不力口实。

然而,即使银行转变了态度,主动开展P2P网贷资金存管业务,但仍然不是所有存量P2P都可以搭上政策顺风车,相反大部分存量平台将因为不能满足意见稿中的要求,而无法和银行开展存管业务。必然的,意见稿的发布成为P2P网贷行业进行大洗牌的开始。

仅5%存量P2P符合存管条件

意见稿明确,对于资金存管的委托人P2P平台需要满足五项具体要求,其中一项是“按照通信主管部门的相关规定申请获得相应的电信业务经营许可”。

据网贷舆情抽样统计,60家平台中,不到四分之一的平台有ICP证(点击查看有证平台)。而此前有媒体报道,在2000多家平台中,有ICP证的平台仅为5.73%,也就是说90%以上P2P未取得ICP证,意味着业内仅不到10%的P2P平台具备条件,而考虑到银行设置的其它门槛,最后实际进行银行资金存管的平台仅在5%左右。

监管政策因素的影响,让大部分无法进行银行资金存管的平台,难过合规关,业务也将难以为继。

已进行银行存管平台不受ICP证影响?

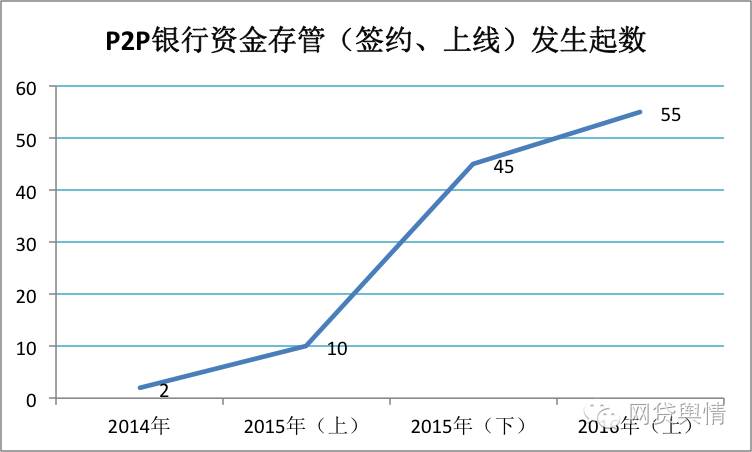

据网贷舆情不完全统计,目前已有30余家平台上线银行存管系统,另有90余家平台已与银行签署相关协议。而这120余家平台中,取得ICP证的平台也只是少数。

意见稿中关于ICP证的要求,或对这120余家已经进行银行存管,以及签署了资金存管协议的平台,不构成强约束,等于让这些平台提前拿到了“免死金牌”,不必担心因存管不合规,而面临取缔风险。

已经和银行开展合作的P2P平台,尽管可以不用担心因未取得ICP证而失去和银行合作的资格,但前途仍然不容乐观。

其一,如果开展P2P资金存管的银行严格执行意见稿的规定,那么即使已上线存管系统,或已签约,正在进行系统对接,结局会毫无悬念:未取得ICP证的平台,将受到银行的清理。

其二,即使银监会对已开展银行资金存管的平台是否取得ICP证不做细究,但P2P网贷平台的业务范围属于经营性电信业务或互联网信息服务,仍然需要向工信部申请获得相应的电信业务经营许可(ICP证)。

因此,随着监管细则的明确,以及平台运营门槛的清晰,行业不可避免的将加速迎来退出潮,下半年大量P2P平台淘汰出局的局面或成现实,用户资金进一步流向合规平台,行业马太效应将越来越明显。

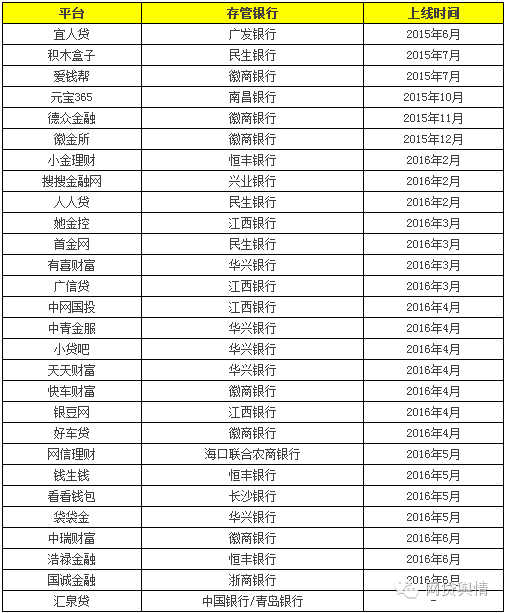

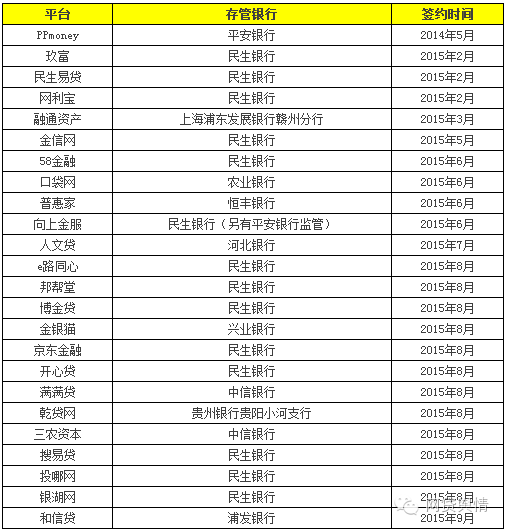

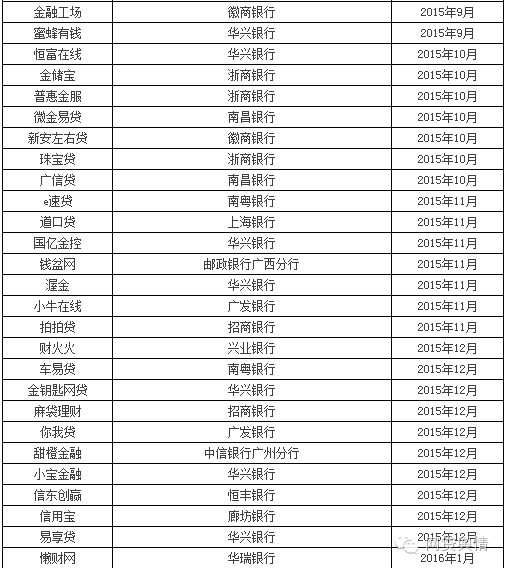

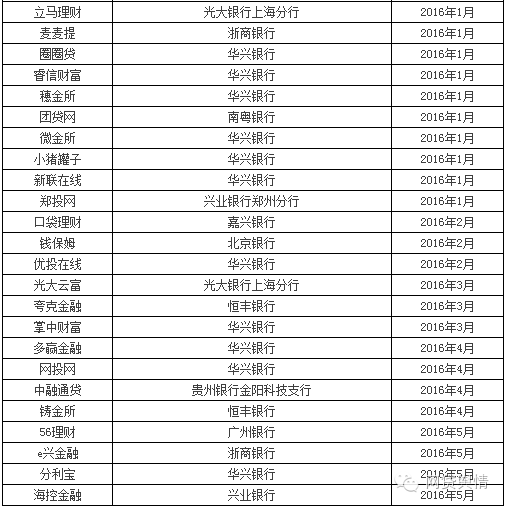

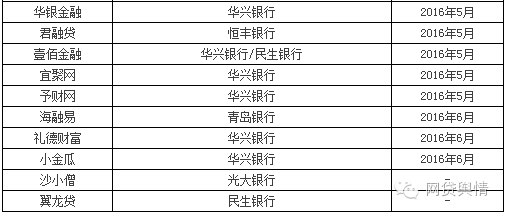

附:网贷平台银行存管名单

1、经媒体报道或平台宣称已上线银行存管系统的平台(统计截至时间6月29日):

2、经媒体报道或平台宣称已签约银行存管的平台:

评论