十六年前,当科学家安德烈·海姆(Andre Geim)利用强磁场,使青蛙悬浮在空中获得当年“搞笑诺贝尔物理学奖”时,大概没有人料到,十年后他因成功制备石墨烯而斩获了真正的诺贝尔物理学奖。

有“人类最强晶体”之称的石墨烯于2004年被发现,成为了目前已知最薄最轻,强度最高,韧性最好,导电、导热性最佳,透光率最高的材料。

与其繁复多样的性能和应用领域所不相符的是,石墨烯最初的获取方式竟意外的简单直接。其发现者海姆和康斯坦丁·诺沃肖洛夫(Konstantin Novoselov)通过磨石墨的方法只获得了数千个原子层厚的石墨片,后来偶然发现学生用来去除石墨表面脏物的透明胶带上的石墨微片,仅有几十个原子层厚,在对胶带进行反复粘撕后获得了石墨烯。

石墨烯在中国落地已六年有余,有关石墨烯的身份角色及应用场景的争议从未停止过。

石墨烯的发现者安德烈·海姆曾公开表示,中国石墨烯的产业化水平处于国际领先地位。9月22-24日,在青岛举行的2016年中国国际石墨烯创新大会上,他却指出,中国目前推出的石墨烯产品普遍呈低端化特点,还没有发挥石墨烯的“真正能量”。

在2014-2016年间,国内企业相继推出了石墨烯内衣裤、U形枕、轮胎、涂料、加热片、移动电源、保健用品等产品,多将石墨烯粉体添加至各类产品中改善性能,应用领域极广。但因用量较少且不发挥主要作用,石墨烯只能作为辅助材料使用,由此获得了“工业味精”的称号。

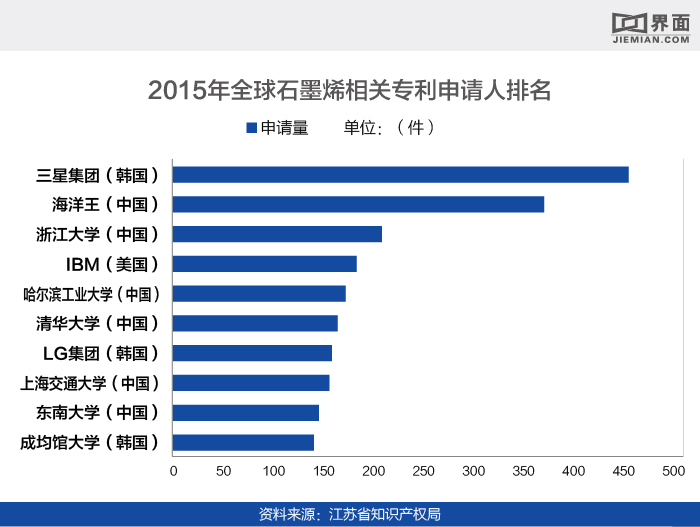

从专利申请数量这一指标来看,中国石墨烯产业技术创新战略联盟的统计数据显示,2015年中国石墨烯相关专利受理数量为7522件,居全球首位,美、韩紧随其后。

有别于外国的专利申请主体以大型企业为主,如韩国的三星集团、LG集团和美国的IBM,中国的专利申请主体是高校及科研机构,为一家企业和五所大学,企业申报专利尚未形成规模。

对于一个相对成熟的行业或技术领域而言,专利申请的主体应为企业。国内石墨烯研究领域基本上被高校、科研机构所垄断,这也说明石墨烯在中国仍是一个新兴的技术产业,走出实验室仍需时间。唯一上榜的中国企业海洋王(002724.SZ)虽然前期的申请数量较多,但近年来申请数目剧减,且有逐步退出的趋势。

中国的高校及科研院的数量在全球呈压倒性的优势,介入石墨烯行业十分容易。从事化学、物理、材料等相关专业的人才或团队均可开展研究发表专利,一般国家在专利总量上难以与中国相比。

“多”并不是界定石墨烯产业综合发展水平的主要因素,关键是“谁”。9月9日,江南石墨烯研究院院长张朝晖,在位于西太湖科技产业园的办公室里向界面新闻记者表示,真正需要注意的是国外大型公司,“它们的研发成本是国内中小型企业难以匹敌的,它们多根据自身企业的战略方向和优势,来深入研究石墨烯的高端应用,十分具有针对性。”

所谓“高端应用”,是指具有高技术含量、高附加值的应用。石墨烯极高的导热性、导电性、比表面积等优良特性,使其成为储能、电子、光电器件的首选材料,这些也是石墨烯最有可能发挥决定性作用,成为不可替代的“超级材料”的应用场景。

2014年,全球芯片制造巨头美国IBM公司推出了世界首个多级石墨烯射频接收器,是迄今为止最先进的全功能石墨烯芯片,其传输速度是硅制芯片的千倍;同年7月,IBM宣布将在未来五年内,对石墨烯碳芯片技术投资30亿美元的研发资金。

此外,韩国三星、LG集团近年也在柔性显示器、触控屏等领域与高校合作研发出了成果,相较于目前市场上最成熟的透明导电薄膜材料氧化铟锡(ITO),石墨烯的成本更低,柔韧性更佳,在柔性电子器件及可穿戴设备等应用十分具有发展潜力。

受制于高端应用的长期高投入及高风险,国内中小型民营企业在高端领域少有布局,实力雄厚的大型国企对石墨烯这一新材料也缺乏积极性。

目前国内约有400多家经营石墨烯业务的企业,将石墨烯作为主营业务的约70家,多呈小型、初创等特点。按经营业务划分,还可进一步分为粉材企业和膜材企业,前者数量约50家,后者约10家。

“中国的石墨烯产业发展主要依托于民营企业、中小企业以及上市公司的投入,主要目的是为了解决现阶段产业提升转型。”中国石墨烯产业技术创新战略联盟秘书长李义春向界面新闻记者指出,国内的石墨烯产品多为针对两三年以内可以形成产业的应用。

“例如将石墨烯添加到现有材料里提升其性能。”他说,“石墨烯的高端应用需要大量资金投入,三五年后才可能形成产业应用,民营企业很难有实力去进行布局。”

石墨烯民用产品开发成为主流,是中国石墨烯行业现阶段的特点之一。该类产品直接面向个人消费者,产品的市场验证时间不长;工业类产品因为下游客户对材料的应用需要很多工程化的验证,则需要相对较长的验证时间,所以目前市场占比并不大。

9月9日下午,常州二维碳素科技有限公司(下称二维碳素,833608)总裁金虎,在常州市武进(经发区)西太湖科技产业园二维碳素的总裁办公室接受界面新闻记者采访时表示,粉材是作为辅助材料添加于储能、浆料等多个领域,应用领域极其广泛,很少的用量就可极大改善产品性能。“粉材是传统企业转型的契机,特别是材料行业如钢铁、铝材、复合材料等,大型企业,尤其是国企应多关注石墨烯在自身领域带来的性能改善。”他说。

不过,辅材的定位使石墨烯粉材企业在拓展自身业务时有不小的难度。因为粉材用量很少,在某个领域的应用对企业的销售贡献有限,粉材企业需要开拓的下游领域范围广,需要企业自己逐个做商业推广,难度较大。

“粉材企业一定是应用型企业才具备竞争优势,纯靠出售粉材无法存活。企业一定要做应用,应用产品对企业销售的贡献非常大。”金虎对界面新闻记者说。

由于近两年粉材企业的迅速崛起,相关粉材生产线陆续投产,业内出现了“石墨烯上游产能过剩”的说法。据中国石墨烯产业技术创新战略联盟估计,目前国内石墨烯产能约2000吨,但下游应用却不到200吨。上游的产能过剩主要集中在粉体材料。

“目前市场上99%的粉体材料都是微米级的石墨片,并不是纳米级的石墨烯,两者不能混为一谈,国内纳米级的粉体生产线不超过五条。”9月7日,在无锡石墨烯发展示范区中,从事上游粉体制备的无锡纳盾科技有限公司总裁凌海林对界面新闻记者说,“目前广泛使用的氧化还原法所生产出的石墨烯粉体层数较高,甚至有的都不在10层之内,所谓的产能过剩水分较多。”

据国家标准化管理委员会的规定,石墨烯按层数可分为单层石墨烯(1层)、双层石墨烯(2层)和多层石墨烯(3-10层),石墨烯的性能随着层数的叠加而逐步递减,一般超出10层之后几乎丧失了性能优势。

不同于石墨烯粉材,膜材可以独立承担主体材料的角色。这一差异使得膜材企业可以按量出产,薄膜与应用产品是一对一的,在找准一两项稳定的下游应用方向后,很容易实现膜材的规模化量产。

尽管如此,膜材企业的下游拓展也不是一帆风顺。二维碳素董秘张章对界面新闻记者表示,受下游传统行业的工艺局限,还没有成熟的下游客户了解如何去使用或加工膜材,因此产业化推进速度远没有达到预期。

“膜材企业未来的商业路线,首先是要将膜材制成功能部件,直接为下游客户呈现成品,才能解决上下游衔接的技术问题。”他说。

“与国外相比,中国企业在石墨烯高端应用上的投入差距巨大,相关的高端研发技术落后三年,研发成果已落后五年。政府应在石墨烯高端领域的研发上加大资金支持力度。”李义春说。

深圳石墨烯协会会长、中国石墨烯产业奠基人冯冠平对此持有不同看法,“石墨烯作为一种新型材料,其应用领域不存在高低端之分。”9月8日下午,在“石墨烯走进常州市民”体验日活动上,冯冠平对界面新闻记者表示,首先要让大众认识到其与自身的紧密关系,将来才能有生命力渗入民用、工业用、军用等各个领域。对企业而言,目前的首要任务是满足市场需求并且存活下去。

金虎则认为,对石墨烯应用产品“高低端”应用的评判,实际上是由科研思维和产业化思维的差异造成的。在石墨烯产业推进的过程中,科学家与企业家这两类群体各自扮演了不同的角色。

“业内对石墨烯产品低端化的评价,是典型的科学家思维。但产业化必须要知道市场需要什么,然后最快地予以满足,这才是推进产业化的金科玉律。”金虎说。

2014-2016年间,中国国家主席习近平先后到访江苏省、英国、黑龙江市调研石墨烯,期间国家发改委、工信部、科技部等部门密集推出相关利好政策。但在业内呼吁启动石墨烯高端应用领域专项资金的背景下,相关部委在资金扶持方面并没有实质性动作。李义春认为,相比于国外在高端应用上的资金投入,国内目前做得明显不够。

“政府在这方面能做的有限。”江南石墨烯研究院院长张朝晖表示,“国内外政府都出台了不少政策扶持产业,但高端应用还是要靠大型企业解决。国内的高端科研多散落在各个科研院所,没有具备实力的大型企业来主导。”

一位不愿具名的业内人士则指出,政府在资金方面迟迟没有动作是由于“十二五”重大专项的“前车之鉴”。“十二五”重大专项将大量资金投给了高校和科研机构,希望能通过它们孵化出企业,做出高端产业化的成绩,结果并不尽如人意,事实证明这也是一条错误的道路。

去年9月,国家制造强国建设战略咨询委员会发布了《〈中国制造2025〉重点领域技术路线图(2015版)》,提出中国石墨烯产业总体目标是“2020年形成百亿产业规模,2025年整体产业规模突破千亿”。

尽管国内石墨烯应用还存在很多问题,但一位机构分析师表示,今年以来,国内石墨烯应用已经取得一定突破。例如,通过石墨烯粉末制备手机导热膜,取代原有以炭黑为材料的导热膜,以及石墨烯薄膜在加热膜领域的应用都是产业化前沿的成果。

“2016-2017年是石墨烯产业能否取得突破的关键之年。如果这两年没有实现产业化应用突破,现有的石墨烯产业规划目标很难实现。一两年后没有成果,政策支持力度也会下降。”在谈到石墨烯应用前景时,该分析师谨慎地回答。

评论